ШеаЫЩњЮяФтIPOвЛВЈШ§ел ЛЙЮДЩЯЪаЯШЪеОЏЪОКЏ ОКељЖдЪжЩэЗнЦЫЫЗУдЩЯЪаЙЋЫО

ЁЁЁЁЁОЧАбдЁП

ЁЁЁЁНќФъРДЃЌЮвЙњЛЗОГЮлШОЮЪЬтШеНЅЭЛГіЃЌДйЪЙЮвЙњеўИЎМгПьЭъЩЦЛЗБЃЯрЙиСЂЗЈЕФНХВНЃЌВЛЖЯМгДѓЛЗБЃМрЙмСІЖШЁЃдкЛЗБЃМрЙмСІЖШВЛЖЯМгДѓЕФЧїЪЦЯТЃЌШОСЯжаМфЬхаавЕВЛЖЯгаЛЗБЃВЛДяБъЕФЦѓвЕЪмЕНМрЙмДІЗЃЃЌШОСЯжаМфЬхаавЕЛсгаДѓСПжааЁЦѓвЕЭЫГіЃЌаавЕЪаГЁЗнЖюж№НЅЯђОпгаНкФмЛЗБЃЩњВњММЪѕгХЪЦКЭЛЗБЃДІРэФмСІЕФаавЕСьЯШЦѓвЕМЏжаЃЌетДйЪЙаавЕРћШѓЫЎЦННјвЛВНЗжЛЏЁЃ

ЁЁЁЁвВвђДЫЃЌФПЧАЪаГЁЩЯФмЙЛЙцФЃЛЏКЭЮШЖЈЙЉгІ 1-АБЛљньѕЋЕФЩњВњЦѓвЕЪ§СПНЯЩйЁЃЪЙЕУЯргІДцЛюЯТРДЕФЦѓвЕгаСЫИќКУЕФЪаГЁЛЗОГЃЌЕУвдПьЫйИпаЇЕФЗЂеЙЁЃЦфжаЃЌбяжнШеаЫЩњЮяПЦММгаЯоЙЋЫО(вдЯТМђГЦ“ШеаЫЩњЮя”Лђ“ЙЋЫО”)ОЭЪЧетбљвЛМвЃЌНшЛЗБЃеўВпжЎЪЦЃЌПьЫйсШЦ№ЕФЦѓвЕЁЃ

ЁЁЁЁЫцзХЙЋЫОЕФЗЂеЙЃЌ2019ФъЃЌЙЋЫОвВзізуСЫФтжїАхЩЯЪаЕФДђЫуЃЌЕЋЪЧЯИОПжЎЯТЃЌШеаЫЩњЮяШДвВДцдкзХжюЖрОоДѓЮЪЬтЁЃР§ШчЃЌСйНќЩЯЪаЃЌЙЋЫОВњЦЗЯњСПМАМлИёДЫЯћБЫГЄЃЌЮДРДвЕМЈдіГЄКЮвдБЃжЄЁЂжїгЊВњЦЗВњФмРћгУТЪВЛзуЮхГЩЁЂВњЦЗЩцМАИпжТАЉЮЪЬтЃЌЧввђЛЗБЃЮЪЬтЭЖШыЙ§ИпЁЂЙиСЊЗНПЭЛЇЩэЗнЖрбљЃЌЩцЯгвЕЮёЖдЧУЮоецЪЕЦБОнБЛжЄМрЛсОЏЪОЕШЮЪЬтЩаД§НтОіЃЌШчДЫЯжзДжЎЯТвуШЛЩЯЪаЃЌПжазЖрМЊЩйЁЃ

ЁЁЁЁЁОЦѓвЕИХПіЁП

ЁЁЁЁИљСЫНтЃЌШеаЫЩњЮяЕФЩЯЪаЩъЧывбИќаТЪмРэЃЌЙЋЫОДЫДЮЩЯЪаНЋФПБъжБНгУщзМЮЊЩЯНЛЫљжїАхЃЌВЂНЛгЩЙњН№жЄШЏзїЮЊБЃМіЛњЙЙМАжїГаЯњЩЬЮЊЦфБЃМнЛЄКНЁЃ

ЁЁЁЁШеаЫЩњЮяГЩСЂгк2007Фъ12дТ14ШеЃЌзЂВсзЪБО1.25вкдЊЃЌжївЊДгЪТньѕЋРрВњЦЗЁЂАБЬЧРрВњЦЗМАЦфЫћОЋЯИЛЏЙЄВњЦЗбаЗЂЁЂЩњВњКЭЯњЪлЁЃ

ЁЁЁЁОнеаЙЩЪщЃЌШеаЫЩњЮя2017-2019ФъЕФгЊвЕЪеШыЗжБ№ЮЊ43855.59ЭђдЊЁЂ49947.78ЭђдЊЁЂ63869.66ЭђдЊЃЌОЛРћШѓЗжБ№ЮЊ5028.13ЭђдЊЁЂ9078.11ЭђдЊЁЂ17481.31ЭђдЊЁЃ

ЁЁЁЁЁОЯрЙивЩЮЪжЕЕУЙизЂЁП

ЁЁЁЁвЛЁЂ ВњЦЗЯњСПМАМлИёДЫЯћБЫГЄЮДРДвЕМЈФбвдБЃГж

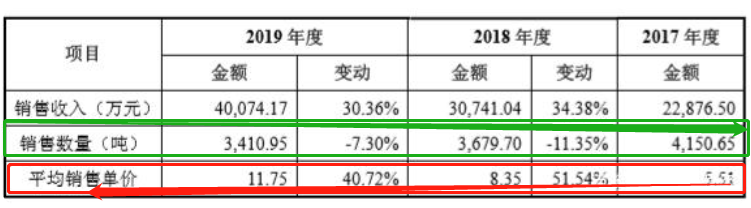

ЁЁЁЁЕУвцгкЙњМвЛЗБЃеўВпТфЕиЃЌЕМжТаавЕЙЉгІМѕЩйЃЌЙЪМлИёдіГЄЁЃ2017ФъЖШЁЂ2018ФъЖШМА2019ФъЖШЃЌШОСЯжаМфЬхЕФФъЖШЯњЪлЦНОљМлИёЗжБ№ЮЊ5.51ЭђдЊ/ЖжЁЂ8.35ЭђдЊ/ЖжКЭ11.75 ЭђдЊ/ЖжЃЌУЋРћТЪЗжБ№ЮЊ27.83%ЁЂ41.84%КЭ58.20%ЃЌБЈИцЦкИУРрВњЦЗЯњЪлМлИёКЭУЋРћТЪОљДѓЗљЩЯЩ§ЁЃ

ЁЁЁЁЖјЫцзХЦфЫћГЇЩЬЛЗБЃСІЖШИњЩЯКѓЃЌДЫдіГЄЪЦЭЗФмЗёБЃГжЪЧвЛДѓРЇШХЮЪЬт?

РДдДЃКеаЙЩЪщ

ЁЁЁЁШчЩЯЫљЪОЃЌУЋРћТЪЫфШЛЫцзХЕЅЦЗМлИёЕФдіГЄЖјдіГЄЃЌЕЋЪЧЯдШЛЃЌЯњЪлВњЦЗЕФЪ§СПвВдкЫцзХВњЦЗЕЅМлЕФдіГЄЖјШёМѕЃЌГЪЯжДЫЯћБЫГЄЕФЬЌЪЦЁЃШчЙћЮДРДЃЌЯњСПдкГжајЯТЛЌЃЌВњЦЗМлИёгжЫцзХЪаГЁЙЉгІЩЬЕФЪ§СПдіМгЖјМѕЩйЃЌФЧУДЙЋЫОЮДРДЕФОгЊвВОЭгжНЋШчКЮБЃГжФи?

ЁЁЁЁЖўЁЂ ИпЮлШОаавЕЪмДІЗЃЗчЯеОоДѓ ЛЗБЃЭЖШыВЛШнаЁъя

ЁЁЁЁзїЮЊЙЋЫОЕФжїгЊВњЦЗжЎвЛЕФньѕЋЃЌУНЬхаЁБрвВЪЧЕквЛДЮНгДЅЃЌЦфЪЕЫќЪЧвЛжжШЫЙЄКЯГЩЕФЬьШЛШОСЯЃЌЪЧньѕЋРрЛЏКЯЮяЕФЛљБОФИКЫЃЌЮЂШмЛђВЛШмгкЫЎЃЌдчдк2017ФъБЛЪРНчЮРЩњзщжЏСаЮЊ2BРржТАЉЮяЁЃ

ЁЁЁЁЭЌбљЪЧдк2017 ФъЃЌбяжнЪаИпгЪЩњЬЌЛЗОГОжГіОпЁЖааеўДІЗЃОіЖЈЪщЁЗ(гЪЛЗ ЗЃ[2017]Ек 80 КХ)ЃЌЖдЙЋЫОпСпђГЕМфЗДгІИЊДІгкБЃЮТзДЬЌЃЌашХфЬзЕФМювКХчСмЫўЮДдЫзЊЕФЧщаЮЃЌДІвдд№СюИФе§ЮЅЗЈааЮЊВЂЗЃПю 10 ЭђдЊЕФааеўДІЗЃЁЃЙЋЫОдкМьВщКѓбИЫйЛжИДСЫЗЯЦјДІРэЩшЪЉЕФЪЙгУЃЌВЂЖддгаЕФМюХчСмбЛЗвКЬэМгзАжУНјааЩ§МЖИФдьЃЌАВзАздЖЏМгМюЫсЮэОЛЛЏЫўЃЌЩЯЪіећИФвбгк 2017 Фъ 10 дТ 15 ШеЭъГЩЁЃ

ЁЁЁЁЩњВњзХИпгаКІЕФЮяжЪЃЌгжЕУвцгкЛЗОГеўВпЕФЬсГЋЖјПьЫйсШЦ№ЕФШеаЫЩњЮяЃЌвВЪмОЁСЫЛЗБЃеўВпДјРДЕФПрГўЃЌИпвЊЧѓЕФЛЗБЃеўВпЃЌДјРДСЫИпвЊЧѓЕФЦѓвЕЛЗБЃЁЃ

ЁЁЁЁЙЋЫОЛЗБЃЭЖШыжївЊгЩЛЗБЃЯрЙиЛЗБЃЛљНЈЙЄГЬЭЖШыЁЂЛЗБЃЩшБИЭЖШыЁЂ“Ш§ЗЯ” ДІжУЗбгУЁЂЛЗБЃГЕМфдЫааЭЖШыЁЂЛЗБЃЯрЙиШЫЙЄЭЖШыЕШЁЃОпЬхЧщПіШчЯТЃК

ЁЁЁЁЙЋЫО2017Фъ-2020Фъ6дТЃЌдкЛЗБЃЛљНЈЭЖШыМАЛЗБЃЩшБИЕФЭЖШыПЩЮНЪЧДѓЗХбЊЃЌдкШ§ЗЯДІжУЗбгУЁЂЛЗБЃГЕМфдЫааЭЖШывдМАШЫЙЄЭЖШыЗНУцЃЌНќФъРДвВЪЧЯТзуСЫЙІЗђЃЌвЛФъБШвЛФъЕФСІЖШДѓЃЌетЖдЙЋЫОЕФећЬхдЫаажЦдьСЫЯрЕБДѓЕФдЫгЊГЩБОЃЌНјЖјгАЯьСЫЙЋЫОЕФећЬхОгЊвЕМЈЁЃ

ЁЁЁЁШ§ЁЂ дНРДдНвРРЕЕЅвЛВњЦЗЯпЪеШы

ЁЁЁЁЙЋЫОдкеаЙЩЫЕУїЪщжаЬЙбдЕРЃКЦфдкШОСЯжаМфЬх 1-АБЛљньѕЋЯИЗжЪаГЁЩЯОпгавЛЖЈЕФЙцФЃгХЪЦЃЌЫцзХЙЋЫОВЛЖЯМгДѓЭЖШыЃЌВњЦЗЦЗРрВЛЖЯдіМгЃЌФПЧАвбОаЮГЩСЫШОСЯжаМфЬхЁЂЗжЩЂШОСЯКЭАБЛљЦЯЬбЬЧЕШЖрИіВњЦЗЯЕСаЁЃЕЋЪЧЃЌзїЮЊОЋЯИЛЏЙЄЩњВњЦѓвЕЃЌЙЋЫОВњЦЗЯпЛЙВЛЙЛЗсИЛЃЌШО СЯВњЦЗЦЗжжЛЙНЯЩйЃЌЙЋЫОашвЊГжајдіМгбаЗЂЁЂЩшБИКЭШЫСІЕШИїРрЭЖШыРЉГфВњЦЗЯпЃЌдіМгШОСЯВњЦЗЦЗжжЃЌЮЊЯТгЮПЭЛЇЬсЙЉвЛРПзгНтОіЗНАИЃЌНјвЛВНЬсЩ§ЦѓвЕЕФзлКЯЪЕСІЁЃ

РДдДЃКеаЙЩЪщ*жїгЊвЕЮёЪеШыЙЙГЩ

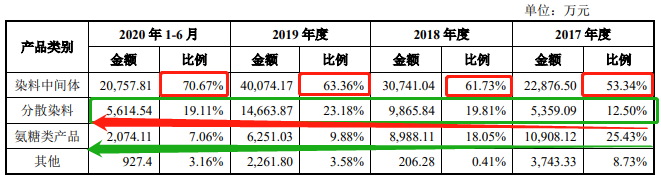

ЁЁЁЁШЛЖјЃЌШчЩЯЫљЪОЃЌдкдБОеМОнЙЋЫОжїгЊвЕЮёЪеШы53.34%ЕФШОСЯжаМфЬхЃЌдкНќФъРДЕФвЕЮёЗЂеЙРњГЬжЎжаЃЌвбШЛеМОнЕНСЫЙЋЫОжїгЊвЕЮёЪеШыЕФЦпГЩЃЌЧветвЛЪ§зжЛЙдкРЉДѓЃЌЫљЮНЗсИЛЕФВњЦЗЯпЃЌЛђаэжЛЪЧЙЋЫОЕФвЛИідЖОАЃЌЙЋЫОвРРЕЕЅвЛВњЦЗЪеШыЕФЯжЯѓПжХТдНРДдНУїЯдЁЃ

ЁЁЁЁЖјЧвЃЌОнСЫНтШОСЯжаМфЬхЕФЯњЪлМлИёЪмЙњМвЙЉИјВрИФИяЁЂЛЗБЃеўВпЁЂЪаГЁЙЉашЁЂХМЗЂадЪТЙЪЕШЖрЗНУцвђЫиЕФгАЯьЃЌвЛЕЉЮДРДИУРрВњЦЗЕФЯњЪлМлИёГіЯжВЛРћБфЛЏВЂЧвЙЋЫОЦфЫћжївЊВњЦЗВЛФмГжајРЉДѓЯњЪлЃЌНЋЖдЙЋЫОгЏРћФмСІКЭОгЊвЕМЈдьГЩНЯДѓгАЯьЁЃ

ЁЁЁЁЫФЁЂ ЕкЖўДѓЪеШыЙЙГЩВњЦЗ---ЗжЩЂШОСЯВњФмРћгУТЪзюИпНі43.18%

ЁЁЁЁШчЩЯБэЫљЪОЃКГ§жаМфШОЩЋЬхЭтЃЌЗжЩЂШОСЯЪЧзїЮЊЙЋЫОЕФЕкЖўДѓКЫаФВњЦЗжЇжљЃЌЧвдкНќФъРДЖдЙЋЫОЕФЪеШыеМБШдНРДдНДѓЃЌЦ№зХжСЙиживЊЕФзїгУЁЃ

РДдДЃКеаЙЩЪщ-жївЊВњЦЗВњФмЁЂВњСПМАВњФмРћгУТЪЧщПі

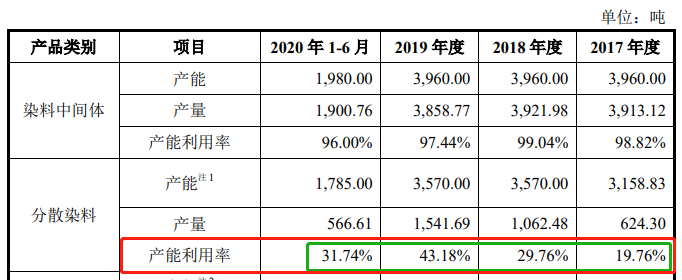

ЁЁЁЁЗжЩЂШОСЯдк2017ФъЪБЃЌЦфВњФмРћгУТЪНіЮЊ19.76%ЃЌЫфШЛдкНќФъРДЙЋЫОдкВњФмРћгУТЪЗНУцвВЪЧЯТСЫвЛЖЈЕФЙІЗђЃЌЪЙЕУЦфгаЫљЩЯеЧЃЌШЛЖјЃЌдк2019ФъВњФмРћгУТЪзюИпЕуЪБвВНіНіЮЊ43.18%ЃЌЧвдк2020ФъгжгаЫљЯТЛЌСЫЁЃетЖдЙЋЫОЕФЪЕМЪОгЊгАЯьВЛаЁЁЃ

ЁЁЁЁЮхЁЂ ФМзЪзмСПдЖДѓгкЙЋЫОзмзЪВњаТНЈЯюФПв§ЗЂжЪвЩ

ЁЁЁЁОнСЫНтЃЌБОДЮеаЙЩЫЕУїЪщИќаТЪЧШеаЫЩњЮяЗЂааЕФЕкШ§АцеаЙЩЫЕУїЪщСЫЃЌБОДЮФтФММЏзЪН№2.11вкдЊЃЌЭЖНЈ“ФъВњ 13,000 ЖжЛЗБЃаЭФЩУзЪ§ТыДђгЁгУФЋЫЎЩњВњЯпММИФЯюФП”вВЪЧЙЋЫОаТдіМгЕФЯюФПЁЃ

РДдДЃКеаЙЩЪщ-ФМзЪгУЭО

ЁЁЁЁзЪН№ЭЖЯђНЯдгаЕФЪ§ТыгЁЛЈФЋЫЎВњФмРЉДѓНЯДѓЃЌЧвЭЦГіСЫВПЗжаТВњЦЗЁЃШчЙћЙЋЫОдкЯюФПЪЕЪЉЙ§ГЬжаГіЯжСЫВњЦЗЕФЪаГЁашЧѓЯТЛЌЃЌаТВњЦЗЪаГЁПЊЭиВЛМАдЄЦкЃЌЙЋЫОНЋУцСйаТдіВњФмЮоЗЈМАЪБЯћЛЏЕФЗчЯеЁЃЙЋЫОдкеаЙЩЫЕУїЪщжавВВЂЮДВћЪіЃЌШчДЫДѓеХЦьЙФЕФРЉеХЯюФПЕФЪЕЪЉКЯРэадЃЌЧвЪЧШчКЮдкЖЬЦкжЎФкИќаТеаЙЩЫЕУїЪщЃЌЭЛЛїМгЩЯШЅЕФЯюФПЃЌШЗЖЈЪЧОЙ§СЫЩюЫМЪьТЧ?

ЁЁЁЁСэЭтЃЌжЕЕУЙизЂЕФЪЧЃЌШеаЫЩњЮяИќаТЕФзюаТВЦЮёЪ§ОнЯдЪОЃЌНижС2020Фъ6дТЃЌЙЋЫОдкеаЙЩЫЕУїЪщжаЫљХћТЖЕФзюаТзЪВњОЛЖюЮЊ5.72вкдЊЃЌЙЋЫОЕБЧАФММЏзмСПЪЧзЪВњОЛжЕЪ§СПЯрВюаќЪтЃЌВЛНіШчДЫЃЌЙЋЫОЕБЧАЕФзЪВњзмСПЮЊ7.35вкдЊЃЌвВдЊВЛМАДЫДЮФМзЪЕФзмСПЁЃ

ЁЁЁЁШеаЫЩњЮявВВЂЗЧЧсзЪВњдЫгЊЙЋЫОЃЌЕЋЪЧЦфФМзЪзмСПдЖдЖДѓгкЙЋЫООЛзЪВњЃЌЩѕжСДѓгкЙЋЫОЕБЧАЕФзЪВњзмСПЃЌзнЙлЪаГЁЃЌетдкЩЯЪаЙЋЫОжаВЂВЛГЃМћЃЌВЛжЊЕРетЪЧЗёЗћКЯЩЯЪаЩъБЈЕФЙцЖЈвЊЧѓвдМАе§ГЃЕФЪаГЁЙцТЩЃЌетФмЗёБЛжЄМрЛсЩѓКЫВПУХвдМАЙуДѓЪаГЁЭЖзЪШЫЫљНгЪм?

ЁЁЁЁСљЁЂ ПЭЛЇЩэМцЖрЩэЗнЛђвЩЫЦ“ГЊЖдЬЈЯЗ” ЪмжЄМрЛсОЏЪО

ЁЁЁЁдкШеаЫЩњЮяЕФжкЖрОКељЖдЪжжаЃЌгаетбљвЛЮЛОКељепЕФЩэЗнСюШЫЩюИааЫШЄ---ЙЩЖЋЁЂПЭЛЇМАЖдЪжМЏвЛ“ШЫ”жЎЩэЁЃ

ЁЁЁЁеаЙЩЫЕУїЪщЯдЪОЃЌ2016Фъ1дТЃЌШеаЫЩњЮядкаТШ§АхЙвХЦЃЌЫцКѓHXвЉвЕЭЈЙ§ЙЩзЊЯЕЭГЛёЕУШеаЫЩњЮя18.18%ЕФЙЩШЈЁЃ2017Фъ9дТжС10дТЃЌHXвЉвЕНЋЦфГжгаШеаЫЩњЮяЕФШЋВПЙЩШЈзЊШУСЫГіШЅЁЃ

ЁЁЁЁашвЊжИГіЕФЪЧЃЌHXвЉвЕЪЧЩњВњЬиЩЋдСЯвЉЁЂжЦМСвдМАОЋЯИЛЏбЇЦЗЁЂШОСЯМАШОСЯжаМфЬхЕФЩЯЪаЙЋЫОЁЃвВОЭЪЧЫЕЃЌHXвЉвЕгыШеаЫЩњЮяЛЅЮЊОКељЖдЪжЁЃ

ЁЁЁЁЫфШЛЛЅЮЊОКељЖдЪжЃЌШеаЫЩњЮягыHXвЉвЕШДгавЕЮёЭљРДЁЃ

ЁЁЁЁ2017ФъЃЌШеаЫЩњЮяЯђЬЈжнЪаZGШОСЯЛЏЙЄгаЯоЙЋЫОВњЩњЕФЯњЪлЪеШыЮЊ7539.75ЭђдЊЃЌЯђбЮГЧЪаOHЛЏбЇЙЄвЕгаЯоЙЋЫОВњЩњЕФЯњЪлЪеШыЮЊ2125.73ЭђдЊЁЃ

ЁЁЁЁашвЊжИГіЕФЪЧЃЌЬЈжнЪаZGШОСЯЛЏЙЄгаЯоЙЋЫОЕФЙЩЖЋЮЊЬЈжнЪаЧАНјЛЏЙЄгаЯоЙЋЫО(ГжЙЩ90.73%)КЭHXвЉвЕ(ГжЙЩ10%)ЃЌЭЌЪБЬЈжнЪаЧАНјЛЏЙЄгаЯоЙЋЫОЮЊHXвЉвЕШЋзЪзгЙЋЫОЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌШеаЫЩњЮяЯђЬЈжнЪаZGШОСЯЛЏЙЄгаЯоЙЋЫОВњЩњЕФЯњЪлЪеШыЪЕМЪЩЯЪЧЯђHXвЉвЕЯњЪлЁЃ

ЁЁЁЁМђЖјбджЎЃЌШеаЫЩњЮя2017ФъЯђHXвЉвЕВњЩњЕФЯњЪлЪеШыЮЊ9665.48ЭђдЊЃЌЖјHXвЉвЕвВе§ЪЧШеаЫЩњЮя2017ФъЕФЕквЛДѓПЭЛЇЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌHXвЉвЕдјЕЃШЮзХШеаЫЩњЮяЕФЙЩЖЋЁЂОКељЖдЪжЁЂЕквЛДѓПЭЛЇЕШЭЗЯЮЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌ2018Фъ-2019ФъЃЌШеаЫЩњЮяЯђНЫеYBШОСЯЙЩЗнгаЯоЙЋЫОСЌдЦИлЗжЙЋЫОВњЩњЕФЯњЪлЪеШыЗжБ№ЮЊ2650.86ЭђдЊЁЂ4491.76ЭђдЊЃЌЖјНЫеYBШОСЯЙЩЗнгаЯоЙЋЫОСЌдЦИлЗжЙЋЫОЗжБ№ЮЛСаШеаЫЩњЮяЕФЕкЮхДѓПЭЛЇЁЂЕкШ§ДѓПЭЛЇ,ХіЧЩЕФЪЧЃЌYBШОСЯЭЌЪБвВЪЧЙЋЫООКељЖдЪжЁЃ

ЁЁЁЁзюзюзюжЕЕУЙизЂЕФЪЧЃЌ2020Фъ4дТЃЌШеаЫЩњЮяБЛжЄМрЛсГіОпСЫОЏЪОКЏ!

ЁЁЁЁОЏЪОКЏжИГіЃЌЙЋЫОдкЩъЧыЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪаЙ§ГЬжаЃЌДцдкВПЗжПЭЛЇЯњЪлЛиПюзЪН№РДдДгкЗЂааШЫЁЂЙиСЊЗНМАЙЉгІЩЬЃЌВПЗжвЕЮёЛсМЦДІРэВЛзМШЗЃЌВЦЮёЯЕЭГШежОжаДцдкДѓСПЩОГ§ЁЂаоИФМЧТМЃЌПЊОпЮоецЪЕНЛвзБГОАЕФЦБОнЃЌЪЕМЪПижЦШЫЯђКЫаФММЪѕШЫдБзЊеЫЃЌЮДХћТЖЕкШ§ЗНЛиПюЃЌГЩБОЁЂЗбгУЯрЙиФкПиВЛНЁШЋЕШЮЪЬтЁЃ

ЁЁЁЁЖјЦфжаЫљЩцМАЕФЖрЯюЪ§ОнМАЮФМўФкШнЛђгыЙЋЫООКељЖдЪжжаФЧаЉВЛЮЊШЫжЊЕФЙиСЊЗН“ГЊЖдЬЈЯЗ”ЖјащдівЕМЈгазХУмВЛПЩЗжЕФЙиСЊЃЌУНЬхаЁБрЛЙНЋНјвЛВНЙизЂЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ