ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪЫЎЦНГжајЯТЛЌЩЯЪаЙЋЫО

ЁЁЁЁзїЮЊжаЙњЕквЛМвЕЧТНХІНЛЫљЕФЩњЮяЛЏбЇжЦвЉЙЋЫОЃЌдтгіН№ШкЮЃЛњКѓЃЌЯШЩњвЉвЕЙЩМлГЄЦкЕЭУдЧвГЩНЛСПЯЁЩйЃЌЪЇШЅСЫдйШкзЪЕФПЩФмадЁЃ2014ФъЃЌЙЋЫОДгУРЙЩЫНгаЛЏЭЫЪаЁЃ

ЁЁЁЁжЎЧАЃЌЯШЩљвЉвЕдјдтгі“ОйБЈУХ”ЁЃ2019Фъ8дТ18ШеЃЌОнЁЖжаЙњОгЊБЈЁЗБЈЕРЃЌНќШеББОЉЮРНЁЮЏЯТЗЂЕФЁЖЙигкПЊеЙШКжкЭЖЫпОйБЈФкШнЧхВщЙЄзїЕФЭЈжЊЁЗжаЃЌЯШЩљвЉвЕвђЮЊЛпТИБЛЕуУћЁЃОйБЈЪТМўЪЧЗёЛсЖдЙЋЫОЩЯЪаВњЩњгАЯьЃЌФПЧАЛЙВЛЕУЖјжЊЁЃ

ЁЁЁЁИљОнОнеаЙЩЪщЃЌЙњМвжиЕуМрПиФПТМКЭвЉЦЗЙњМвМЏжаДјСПВЩЙКвВЛсгАЯьЙЋЫОВњЦЗЕФЯњЪлЧщПіЁЃзЪСЯЯдЪОЃЌЙЋЫОЕФЪцЗђЬЙЗжБ№гк2018Фъ12дТКЭ2019Фъ9дТгкЁИ4+7ЁЙГЧЪаМАСЊУЫЕиЧјВЮгыОКБъЃЌЕЋЮДФмжаБъЁЃДЫЭтЃЌвђЙЋЫОЕФНнАлСЂЩаЮДЭЈЙ§вЛжТадЦРМлЃЌЙЪЮоЗЈВЮМгОКБъЁЃетСНПюВњЦЗОљЮЊЙЋЫОЪеШыХХУћЧАЪЎЮЛЕФКЫаФВњЦЗЁЃ

ЁЁЁЁв§бд

ЁЁЁЁ6дТ10ШеЃЌЯШЩљвЉвЕМЏЭХгаЯоЙЋЫО(вдЯТМђГЦ“ЯШЩљвЉвЕ”)ЯђИлНЛЫљЕнНЛеаЙЩЪщЃЌМЦЛЎФММЏзЪН№5вкУРдЊ(дМ38.8вкИлдЊ)ЃЌФтдкЯуИлжїАхЩЯЪаЁЃзд2014ФъДгУРЙЩЪаГЁГЩЙІЫНгаЛЏКѓЃЌЙЋЫОдйДЮФБЧѓИлЙЩЩЯЪаЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЯШЩљвЉвЕГЩСЂгк1995ФъЃЌзмВПЮЛгкНЫеФЯОЉЁЃ2007Фъ4дТЃЌЯШЩљвЉвЕГЩЙІЕЧТНХІНЛЫљЃЌВЂГЩЙІФММЏзЪН№2.26вкУРдЊЃЌГЩЮЊЪзМвдкХІНЛЫљЩЯЪаЕФжаЙњЛЏбЇЩњЮявЉЙЋЫОЁЃОнЯЄЃЌетвЛДДЯТГЩБЫЪБбЧжоЛЏбЇЩњЮявЉЦѓвЕдкШЋЧђзюДѓЕФвЛДЮIPOЁЃ

ЁЁЁЁ2008ФъЃЌгЩгкбЧжоОШкЮЃЛњМАВЂЙКЪЇАмЕШдвђЃЌЯШЩљвЉвЕЪмЕНЛыЫЎзіПежаИХЙЩгАЯьЃЌЙЩМлвЛЖШЕјжС4.41УРдЊЃЌУПШеГЩНЛСПвВжЛгаМИЧЇЙЩжСвЛЭђЖрЙЩЁЃ2014ФъЃЌЪажЕЕФЮЎЫѕвдМАГЩНЛСПЕФЕЭУдЃЌШУЯШЩљвЉвЕзюжебЁдёДгУРЙЩЫНгаЛЏЭЫЪаЁЃЕБЪБОЭгаЦРТлШЯЮЊЃЌЯШЩљвЉвЕУРЙЩЭЫЪаЪЧЮЊСЫЛиЙщЙњФкЖўДЮЩЯЪаЁЃ

ЁЁЁЁНижС2019Фъ12дТ31ШеЃЌЙЋЫОгаГЌЙ§2600УћЯњЪлКЭгЊЯњШЫдБЁЃЙ§ШЅШ§ФъЃЌЙЋЫОгЊЯњЗбгУжЇГіОљГЌЙ§20вкдЊЁЃ

ЁЁЁЁЯШЩљвЉвЕдкеаЙЩЪщжаХћТЖЃЌФтФМзЪгУгкЙЋЫОеНТджиЕужЮСЦСьгђжабЁЖЈЕФдкбаВњЦЗЕФГжајбаЗЂЁЃвЕФкШЫЪПШЯЮЊЃЌДДаТвЉбаЗЂашвЊДѓСПзЪН№жЇГжЃЌЯШЩљжЦвЉгаНќ50ПюДІгкВЛЭЌПЊЗЂНзЖЮЕФдкбаДДаТвЉВњЦЗЃЌЮЊаТвЉбаЗЂГяМЏзЪН№ЪЧЯШЩљвЉвЕЕЧТНИлНЛЫљЕФживЊдвђЁЃгыДЫЭЌЪБЃЌДДаТвЉбаЗЂЪЇАмЗчЯеНЯДѓЃЌетЦфжадЬКЌЕФЭЖзЪЗчЯевВжЕЕУЭЖзЪепОЏЬшЁЃ

ЁЁЁЁвЛЁЂЯШЩљвЉвЕЫљдкаавЕЗжЮі(вНвЉЪаГЁИпЖШЗжЩЂ ДјСПВЩЙКгАЯьЩюдЖ)

ЁЁЁЁФПЧАЃЌжаЙњвНвЉЪаГЁгЩШ§ИіЗжВПзщГЩЃЌМДЛЏбЇжЦвЉЁЂЩњЮяжЦвЉМАДЋЭГжавЉЃЌЦфжаЛЏбЇжЦвЉЫљзЕФЪаГЁЗнЖюзюДѓЃЌЖјЩњЮяжЦвЉЕФдіГЄЫйЖШзюПьЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌЯШЩљвЉвЕжиЕуПЊЗЂжзСіМВВЁЁЂжаЪрЩёОЯЕЭГМВВЁЁЂздЩэУтвпМВВЁШ§ДѓМВВЁСьгђЕФДДаТвЉКЭИпБкРнЗТжЦвЉЁЃАДвЉЦЗЯњЪлЪеШыМЦЃЌЩЯЪіШ§ДѓжЮСЦСьгђ 2019ФъКЯМЦеМжаЙњвЉЦЗЪаГЁЕФ24.7%ЁЃ

ЁЁЁЁжзСібЇЪЧвНбЇЕФвЛИіЗжжЇЃЌЩцМАжзСіЩИВщЁЂеяЖЯКЭжЮСЦЃЌжзСіЪЧжИЛњЬхдкИїжжжТВЁвђЫизїгУЯТЃЌОжВПзщжЏЯИАћдіЩњЫљаЮГЩЕФаТЩњЮяЁЃИљОнЯИАћЬиадКЭЮЃКІадЃЌПЩНЋжзСіЗжЮЊСМаджзСіКЭЖёаджзСі(вВГЦЮЊАЉжЂ)ЁЃ

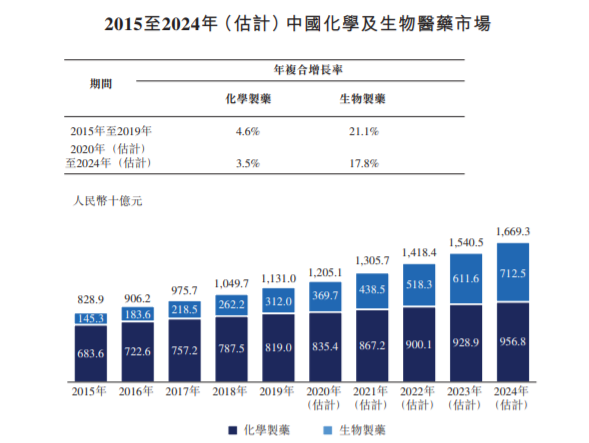

ЁЁЁЁЪ§ОнЯдЪОЃЌжаЙњЕФжзСівНвЉЪаГЁгЩ2015ФъЕФШЫУёБв1,102вкдЊдіМгжС2019ФъЕФШЫУёБв1,827вкдЊЃЌзећИіжаЙњвНвЉЪаГЁЕФ11.2%дЄЦкНЋНјвЛВНдіМгжС2024ФъЕФШЫУёБв3,672вкдЊЃЌзећИіжаЙњвНвЉЪаГЁЕФ16.5%ЁЃ

ЁЁЁЁдкжаЙњЃЌгУгкАЉжЂжЮСЦЕФвЉЮяжївЊАќРЈЛЏСЦвЉЮяЁЂАаЯђвЉЮяМАжзСіУтвпжЮСЦвЉЮяЃЌЦфжаЛЏСЦвЉЮядк2019ФъзећИіжзСівНвЉЪаГЁ72.6%ЕФЪаГЁЗнЖюЃЌЖјАаЯђвЉЮяМАжзСіУтвпжЮСЦвЉЮядђЗжБ№зжзСівНвЉЪаГЁЕФ23.4%МА4.0%ЁЃ

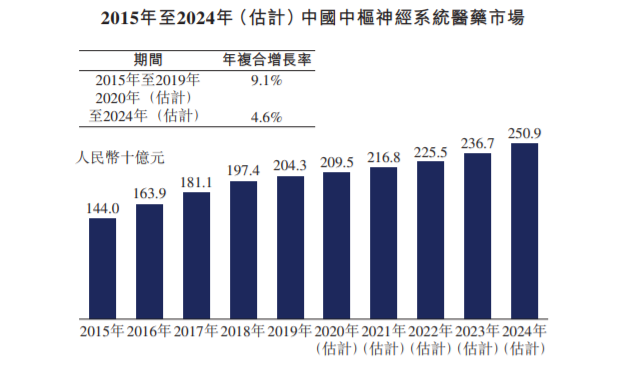

ЁЁЁЁжаЪрЩёОЯЕЭГМВВЁЪЧжИгАЯьДѓФдЛђМЙЫшНсЙЙЛђЙІФмЕФвЛзщЩёОеЯАЃЌжївЊАќРЈЩёОЭЫааадМВВЁЁЂЙІФмадЮЩТвЁЂНсЙЙадеЯАЁЂжаЪрЩёОЯЕЭГИаШОКЭЭбЫшЧЪМВВЁЁЃЪ§ОнЯдЪОЃЌжаЙњжаЪрЩёОЯЕЭГвНвЉЕФЯњЪлЪеШыгЩ2015ФъЕФШЫУёБв1,440вкдЊдіжС2019ФъЕФШЫУёБв2,043вкдЊЃЌФъб}КЯдіГЄТЪЮЊ9.1%ЃЌдЄЦк2020ФъжС2024ФъНЋвд4.6%ЕФФъб}КЯдіГЄТЪНјвЛВНдіГЄЃЌ2024ФъДяЕНШЫУёБв2,509вкдЊЁЃ

ЁЁЁЁЕБУтвпЯЕЭГДэЮѓЕиЙЅЛїШЫЬхздЩэЕФзщжЏКЭЦїЙйЪБЃЌОЭЛсЗЂЩњздЩэУтвпадМВВЁЁЃФПЧАЃЌБШНЯУїШЗЕФздЩэУтвпадМВВЁДѓдМга100ЖржжЁЃЫцжјздЩэУтвпадМВВЁЛМВЁТЪЕФдіМгЃЌжаЙњЯрЙивЉЮяЕФЯњЪлЪеШыгЩ2015ФъЕФШЫУёБв98вкдЊдіжС2019ФъЕФШЫУёБв162вкдЊЃЌдЄЦк2020ФъжС2024ФъНЋвд27.2%ЕФФъб}КЯдіГЄТЪПьЫйдіГЄЃЌ2024ФъДяЕНШЫУёБв532вкдЊЁЃ

ЁЁЁЁжаЙњвНвЉЪаГЁИпЖШЗжЩЂЁЃжаЙњгаГЌЙ§4,000МвбuвЉЙЋЫОЁЃАД2019ФъЕФЯњЪлЖюМЦЫуЃЌЧА10ДѓбuвЉЙЋЫОНізжаЙњвНвЉЪаГЁЯњЪлзмЖюЕФ16.3%ЃЌаавЕМЏжаЖШиНД§ЬсИпЁЃ

ЁЁЁЁЮЊСЫКЯРэПижЦвНСЦЗбгУЕФдіГЄЗљЖШЃЌЙњМве§дкЭЦаажиЕуЭЦаа“вЉЦЗМЏжаВЩЙК”еўВпЁЃ2019 Фъ 9 дТЃЌЙњМввНСЦБЃеЯОжЕШОХВПУХЗЂВМЁЖЙигкЙњМвзщжЏвЉЦЗМЏжаВЩЙККЭЪЙгУЪдЕуРЉДѓЧјгђЗЖЮЇЪЕЪЉвтМћЁЗЃЌдкШЋЙњЗЖЮЇФкЭЦЙуЙњМвзщжЏвЉЦЗМЏжаВЩЙККЭЪЙгУЪдЕуМЏжаДјСПВЩЙКФЃЪНЁЃ

ЁЁЁЁзїЮЊвЉЦѓЖјбдЃЌВњЦЗжаБъжЎКѓЃЌЭљЭљФмЙЛДјРДЪаГЁЗнЖюЕФЬсЩ§ЃЌЕЋжаБъМлИёЭљЭљвВНЯжЎЧАДѓЗљЯТНЕЁЃДјСПВЩЙКНЋЖдвНвЉаавЕЕФЗЂеЙВњЩњЩюдЖгАЯьЁЃ

ЁЁЁЁЯШЩљвЉвЕЯжгаВњЦЗМАдкбаЙмЯпНщЩм(ДДаТвЉбаЗЂЗчЯеНЯДѓ МЏВЩеўВпДјРДЖЈМлбЙСІ)

ЁЁЁЁЯШЩљвЉвЕГЩСЂгк1995ФъЃЌЪЧвЛМвМЏвЉЦЗбаЗЂЁЂЩњВњгыЯњЪлЮЊвЛЬхЕФаТаЭвЉвЕМЏЭХЁЃДгВњЦЗРДПДЃЌЯШЩљвЉвЕЧАШ§ДѓвЉЦЗСьгђЮЊжзСіВњЦЗЁЂжаЪрЩёОЯЕЭГВњЦЗвдМАздЩэУтвпВњЦЗЁЃ

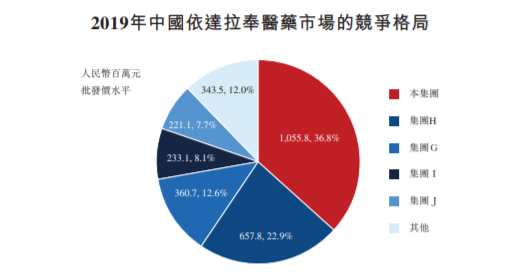

ЁЁЁЁЦфжаЃЌжзСіВњЦЗгЊЪеДг2017ФъЕФ10.05вкдЊдіжС2019ФъЕФ15.69вкдЊЃЌгЊЪееМБШДг26.2%ЬсЩ§жС32.7%;жаЪрЩёОЯЕЭГВњЦЗгЊЪеДг2017ФъЕФ12.76вкдЊНЕжС2019ФъЕФ9.36вкдЊЃЌгЊЪееМБШДг33.3%НЕжС19.5%;здЩэУтвпВњЦЗгЊЪеДг2017ФъЕФ4.23вкдЊдіжС2019ФъЕФ8.13вкдЊЃЌгЊЪееМБШДг11%ЬсЩ§жС17%ЁЃ

ЁЁЁЁФПЧАЃЌЯШЩљвЉвЕдкжзСіжЮСЦСьгђгЕга5жжВњЦЗЃЌдкжаЪрЩёОЯЕЭГСьгђга3жжВњЦЗЁЂдкИаШОадМВВЁСьгђгЕга15жжВњЦЗЃЌДЫЭтЛЙгаЖржжгУгкжЮСЦЦфЫћМВВЁЕФВњЦЗЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌЯШЩљвЉвЕжзСіСьгђЕФВњЦЗАќРЈЖїЖШЁЂНнАлЪцЁЂНнАлСЂЁЂжаШЫЗњАВдкФкЁЃНижС2017Фъ-2019ФъЃЌжзСіМВВЁВњЦЗЕФЯњЪлЖюЗжБ№ЮЊ10.04вкдЊЁЂ12.79вкдЊЁЂ15.68вкдЊЃЌеМЭЌЦквЉЦЗЯњЪлЪеШыЖдгІАйЗжБШЗжБ№ЮЊ26.2%ЁЂ29.7%МА32.7%ЁЃ

ЁЁЁЁЯШЩљвЉвЕжаЪрЩёОСьгђВњЦЗжївЊЪЧБиДцКЭАВЪЪЃЌЦфжаБиДцЪЧзюГЉЯњЕФвРДяРЗювЉЮяЦЗХЦЃЌЪаГЁЗнЖюДяЕН36.8%ЁЃ2017Фъ-2019ФъЃЌжаЪрЩёОЯЕЭГМВВЁВњЦЗЕФЯњЪлЖюЗжБ№ЮЊШЫУёБв12.76вкдЊЁЂ12.02вкдЊМА9.36вкдЊЃЌеМЭЌЦквЉЦЗЯњЪлЪеШыЕФАйЗжБШЗжБ№ЮЊ33.3%ЁЂ27.9%МА19.5%ЁЃ

ЁЁЁЁЯШЩљвЉвЕУтвпСьгђВњЦЗжївЊАќРЈдйСЂПЫЁЂвВЧрЁЂАВЦцЦЌдкФкЁЃ2017Фъ-2019ФъЃЌздЩэУтвпМВВЁВњЦЗЕФЯњЪлЖюЗжБ№ЮЊ4.23вкдЊЁЂ5.37вкдЊЁЂ8.13вкдЊЃЌеМЭЌЦквЉЦЗЯњЪлЪеШыЕФЖдгІАйЗжБШЗжБ№ЮЊ11.0%ЁЂ12.5%МА17.0%ЁЃ

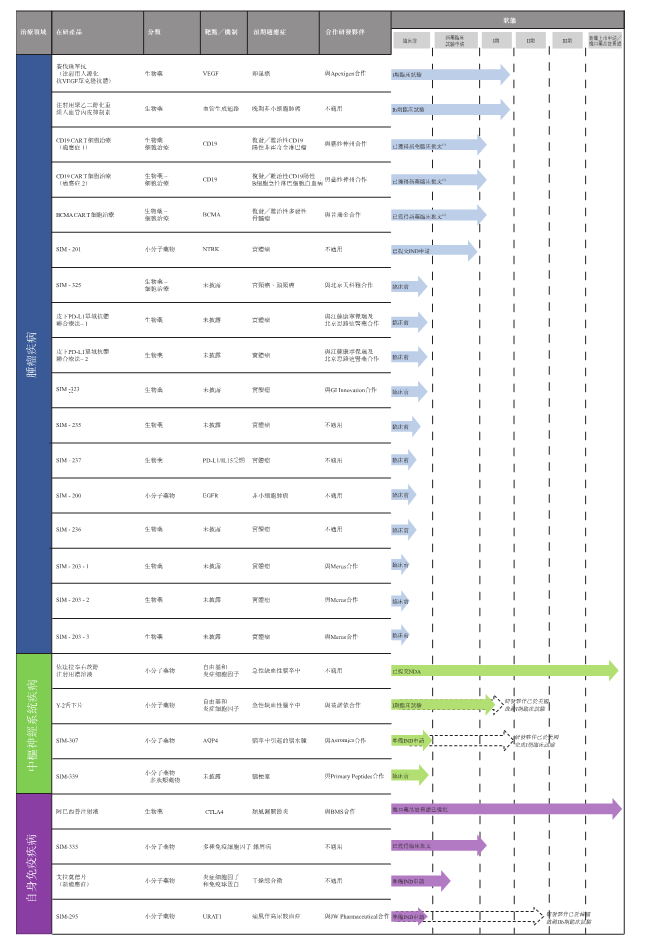

ЁЁЁЁОнеаЙЩЪщХћТЖЃЌНижСФПЧАЃЌЯШЩљвЉвЕвбгаНќ50ПюДІгкВЛЭЌПЊЗЂНзЖЮЕФдкбаДДаТвЉВњЦЗЃЌАќРЈаЁЗжзгвЉЮяЁЂДѓЗжзгвЉЮяКЭCAR-TЯИАћжЮСЦЁЃЦфжаЃЌдкбаЙмЯпжага3ИіМДНЋЩЯЪаЧвМЋОпЪаГЁЧБСІЕФВњЦЗ(АќРЈвРДяРЗюгвнЈДМзЂЩфвКЁЂАЂЮїАЭЦезЂЩфвКдкФк)ЃЌЛђЖдЙЋЫОЮДРДЕФгЏРћФмСІЕФЬсЩ§ВњЩњвЛЖЈгАЯьЁЃ

ЁЁЁЁШЛЖјЃЌгЩгквНвЉбаЗЂЕФГЩЙІТЪОпгаНЯДѓЕФВЛШЗЖЈадЃЌЬШШєбаЗЂЪЇАмЃЌдђЖдЙЋЫОЕФвЕМЈКЭЮДРДЕФгЏРћФмСІВњЩњНЯДѓВЛРћЃЌЭЖзЪепашОЏЬшЗчЯеЁЃ

ЁЁЁЁДЫЭтЃЌНќФъЮвЙњвНСЦСьгђИФИяе§дкМгПьЃЌвНБЃМЦЛЎКЭДјСПВЩЙКЕШеўВпЕФБфЖЏЖдЯШЩљвЉвЕЕФвЕЮёЛсВњЩњвЛЖЈЕФгАЯьЃЌЙЋЫОЮДРДЕФгЏРћФмСІДцдквЛЖЈЕФВЛШЗЖЈадЁЃ

ЁЁЁЁдкеаЙЩЪщЕФЗчЯеЬсЪОВПЗжЃЌЯШЩљвЉвЕвВБэЪОЃЌШчЙћЯШЩљвЉвЕЕФВњЦЗДгЙњМвЁЂЪЁМЖЛђЦфЫћеўИЎзЪжњЕФвНСЦБЃЯеМЦЛЎжаБЛХХГ§ЛђвЦГ§ЃЌЛђЛёФЩШыШЮКЮЙњМвЛђЪЁМЖИКУцФПТМЃЌЯШЩљвЉвЕЕФЯњЪлЁЂгЏРћФмСІМАвЕЮёЧАОАЛђЛсЪмЕНжиДѓВЛРћгАЯьЁЃ

ЁЁЁЁЙЋЫОВЦЮёЪ§ОнЗжЮі( УЋРћТЪГжајЯТЛЌДцвўгЧ ЖЬЦкГЅеЎЗчЯеашОЏЬш )

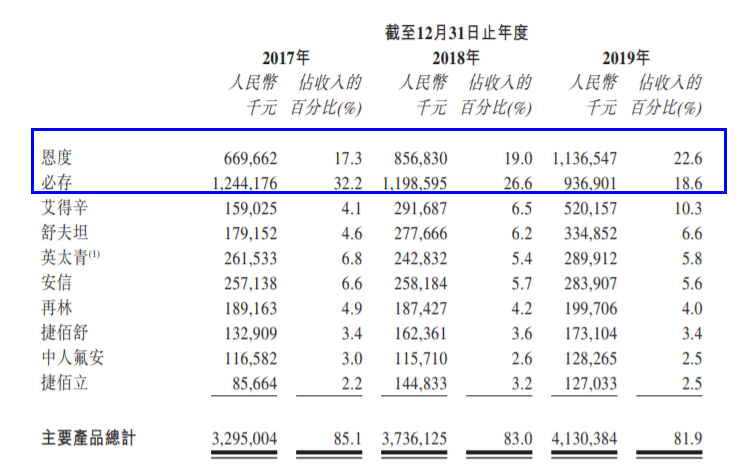

ЁЁЁЁдкВЦЮёЗНУцЃЌеаЙЩЪщЯдЯжЃЌЯШЩљвЉвЕзмЪеШыгЩ2017ФъЕФШЫУёБв38.68вкдЊдіМгжС2019ФъЕФШЫУёБв50.37вкдЊЃЌФъИДКЯдіГЄТЪЮЊ14.1%ЁЃОЛРћШѓгЩ2017ФъЕФШЫУёБв3.5вкдЊдіМгжС2019ФъЕФШЫУёБв10.04вкдЊЃЌФъИДКЯдіГЄТЪЮЊ69.2%ЁЃ

ЁЁЁЁПЩвдПДГіЃЌНќШ§ФъРДЯШЩљвЉвЕвЕМЈНЯЮЊЮШНЁЃЌЙЋЫООЛРћШѓдіЫйГЌЙ§жїгЊЪеШыдіЫйЁЃШЛЖјЃЌетвЛЧщПіПЩФмЛсЫцзХЙЋЫОУЋРћТЪЫЎЦНЯТНЕЖјЗЂЩњБфЛЏЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2017Фъ-2019ФъЃЌЯШЩљвЉвЕУЋРћТЪЗжБ№ЮЊ84.8%ЁЂ82.9%МА 82.4%ЃЌГЪЯжГжајаЁЗљЯТЛЌЧїЪЦЁЃвЕФкШЫЪПжИГіЃЌдкДјСПВЩЙКеўВпЕФГхЛїЯТЃЌЙЋЫОЮДРДУЋРћТЪДцдкНјвЛВНЯТЛЌЕФПЩФмЃЌВЂЖдЙЋЫООЛРћШѓВњЩњгАЯьЁЃ

ЁЁЁЁФПЧАЃЌЯШЩљвЉвЕЪеШыжївЊРДздЯњЪлИУЦѓвЕФкВПЩњВњЕФвЉЦЗЃЌвВгаЩйВПЗжЪеШыРДздгкЯњЪлЕкШ§ЗНвЉЦЗМАЯђЦфЫћжЦвЉЙЋЫОЬсЙЉЭЦЙуЗўЮёЁЃЪ§ОнЯдЪОЃЌ2017Фъ-2019ФъЃЌЙЋЫОРДздЕкШ§ЗНвЉЦЗЕФЯњЪлВњЩњЕФЪеШыЃЌЗжБ№ЮЊШЫУёБв3.69вкдЊЁЂШЫУёБв3.27вкдЊМАШЫУёБв3.76вкдЊЁЃ

ЁЁЁЁдкЯШЩљвЉвЕЕФВњЦЗЯпжаЃЌЖїЖШЕФЯњЪлЖюж№ФъЬсЩ§ЃЌ2019ФъЦфЯњЪлЖюДяЕН11.37вкдЊЃЌеМзмЪеШыЕФБШТЪДг2017ФъЕФ17.3%ЩЯЩ§ЕН2019ФъЕФ22.6%ЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОжаЪрЩёОСьгђВњЦЗБиДцдЮЊЙЋЫОЕквЛДѓЪеШыВњЦЗЃЌЕЋНќШ§ФъИУВњЦЗЪеШыж№НЅЯТЛЌЃЌеМБШгЩ32.2%ЯТЛЌЮЊ18.6%ЁЃЯШДявЉвЕдкеаЙЩЪщжаХћТЖЃЌБиДцВњЦЗЯњСПЕФЯТЛЌЃЌЪЧвђЦфгк2019Фъ6дТЛёФЩШыЁЖЕквЛХњЙњМвжиЕуМрПиКЯРэгУвЉвЉЦЗФПТМ(ЛЏвЉКЭЩњЮябuЦЗ)ЁЗЖјгаЫљМѕЩйЫљжТЁЃ

ЁЁЁЁЙ§ШЅШ§ФъЃЌЯШЩљвЉвЕЯњЪлЗбгУжЇГіОЊШЫЁЃ2017Фъ-2019ФъЃЌЙЋЫОгЊЯњЗбгУЗжБ№ЮЊШЫУёБв21.6вкЁЂ22.2вкКЭ20.2вкдЊЁЃДЫЭтЃЌНижС2019Фъ12дТ31ШеЃЌЯШДявЉвЕгаГЌЙ§2600УћЯњЪлКЭгЊЯњШЫдБЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЯШЩљвЉвЕЛЙДцдквЛЖЈЕФЖЬЦкГЅеЎЗчЯеЁЃЪ§ОнЯдЪОЃЌ2017Фъ-2019ФъЃЌЙЋЫОЫйЖЏБШТЪЗжБ№ЮЊ1.03ЁЂ0.83КЭ0.77ЁЃПЩвдПДГіЃЌЙЋЫОЖЬЦкГЅеЎбЙСІж№НЅдіМгЃЌВЂУїЯдЕЭгкАВШЋБъзМЁЃ

ЁЁЁЁаДдкКѓУцЕФЛА

ЁЁЁЁНќФъРДЃЌЙњФквНСЦаавЕИФИяУїЯдМгПьЁЃЮЇШЦзХвНСЦСьгђЕФИЏАмМАЮЅЙцЮЅЗЈааЮЊвВВЛЖЯдтЕНЦиЙтЁЃдкХћТЖеаЙЩЪщжЎЧАЃЌЯШЩљвЉвЕдјдтгі“ОйБЈУХ”ЁЃ

ЁЁЁЁ2019Фъ8дТ18ШеЃЌОнЁЖжаЙњОгЊБЈЁЗБЈЕРЃЌНќШеББОЉЮРНЁЮЏЯТЗЂЕФЁЖЙигкПЊеЙШКжкЭЖЫпОйБЈФкШнЧхВщЙЄзїЕФЭЈжЊЁЗжаЃЌЯШЩљвЉвЕвђЮЊЛпТИБЛЕуУћЁЃОйБЈШЫХћТЖЃЌЯШЩљвЉвЕЕФ’БиДц’дкИївНдКЯњЪлЦкМфЃЌвдЛпТИвНЩњЕФЗНЪНдіМгДІЗНСПЃЌЦфЗЕЕуЗбгУТЪЗжБ№ИпДя45%ЁЃ

ЁЁЁЁЭЈЙ§ЩЯЮФНщЩмЃЌБиДцЪєгкЯШЩљвЉвЕжаЪрЩёОРрвЉЦЗЃЌ2017-2018ФъЦкМфЕЅЦЗЪеШыЮЛОгЕквЛЃЌФъЯњЪлЖюГЌЙ§10вкдЊЁЃгыДЫЭЌЪБИУВњЦЗНќШ§ФъЯњЪлЪеШыГжајГіЯжЯТЛЌЃЌВЛжЊЪЧЗёЪмЕНОйБЈЪТМўгАЯьЁЃЖјОйБЈЪТМўЪЧЗёЛсЖдЙЋЫОЩЯЪаВњЩњгАЯьЃЌФПЧАЛЙВЛЕУЖјжЊЁЃ

ЁЁЁЁЖдвЛМвЙЋЫОЖјбдЃЌЩЯЪаШкзЪПЩвдЛёЕУБІЙѓЕФЗЂеЙзЪН№ЃЌЕЋвВЖдЙЋЫОКЯЙцГЩБОгаИќИпЕФвЊЧѓЃЌдіМгСЫЙЋЫОЦиЙтЖШЁЃФПЧАПДЃЌгЕгадкГЌЙ§2600ШЫЯњЪлЖгЮщЁЂФъЯњЪлЗбгУЙ§20вкдЊЕФЯШЩљвЉвЕЃЌиНД§ЧПЛЏздЩэдкКЯЙцОгЊЗНУцЕФФмСІЕФНЈЩшЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ