µТДНїЛіе»чґґТµ°еЈєУ¦КХёЯЖуґж»хј¤Фц ІъЖ·µҐјЫіЦРшПВµшЙПКР№«Лѕ

ЎЎЎЎёЕКц

ЎЎЎЎґґТµ°еЧўІбЦЖёДёпЦ®єуЈ¬ЦчУЄВҐУо¶ФЅІ»ъµДµТДНїЛФЩґОЕыВ¶№«ЛѕХР№ЙЛµГчКйЈ¬јМРшПтЧК±ѕКРіЎ·ўЖріе»чЎЈ

ЎЎЎЎЅьДкАґЈ¬°йЛжЧЕОТ№ъіЗХт»ЇµДјУїмТФј°№ъјТХюІЯµДґуБ¦Ц§іЦЈ¬МШ±рКЗµГТжУЪЖЅ°ІіЗКРєНЦЗ»ЫіЗКРµДґтФмєН“Ѕр¶Ь№¤іМ”Ўў“311 №¤іМ”Ўў“МмНш№¤іМ”Ўў“С©ББ№¤іМ”µИИ«№ъРФ°І·А№¤іМµДНЖіцЈ¬ОТ№ъ°І·АІъТµ±ЈіЦїмЛЩ·ўХ№µДМ¬КЖЎЈ

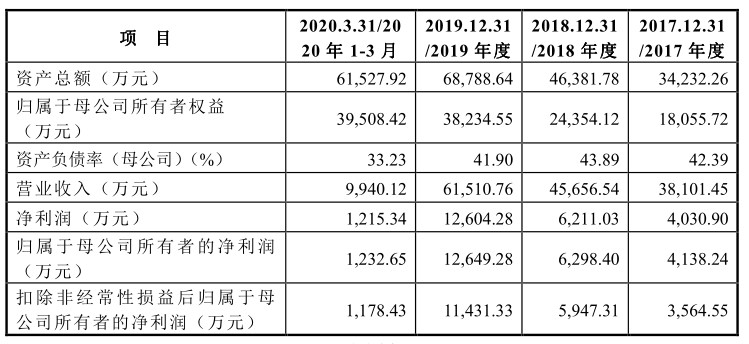

ЎЎЎЎИ»¶шЈ¬ЧчОЄ·їµШІъЙПУОЖуТµЈ¬µТДНїЛДїЗ°і¬№э50%µДУЄТµКХИлАґЧФУЪ·їµШІъЙМј°Цё¶Ё№¤іМЙМЎЈЅьДкАґЈ¬·їµШІъРРТµЧКЅрГжіЦРшЅфХЕЈ¬ФміЙ№«ЛѕУ¦КХХЛїоµДЅр¶оІ»¶ПФцјУЎЈУлґЛН¬К±Ј¬µТДНїЛґж»хЅр¶оФЪЙПКц±ЁёжЖЪДЪТІІ»¶ПФцјУЈ¬ХвѕНФміЙБЛ№«ЛѕµТДНїЛѕУЄРФПЦЅрБчµДіЦРшЅфХЕЈ¬2020ДкµЪТ»јѕ¶ИЈ¬ѕУЄРФПЦЅрБчёьКЗ±дОЄёєЦµЈ¬№«ЛѕИЪЧКРиЗуЅПОЄЖИЗРЎЈ

ЎЎЎЎТэСФ

ЎЎЎЎ6Ул28ИХЈ¬ЙоЅ»Лщ№ЩНшРЕПўПФКѕЈ¬ПГГЕµТДНїЛЦЗДЬїЖјј№Й·ЭУРПЮ№«Лѕ(ТФПВјтіЖЈєµТДНїЛїЖ)ґґ°еЙкЗлТС»сКЬАнЎЈ

ЎЎЎЎёГ№«ЛѕЦчУЄВҐУо¶ФЅІЎўЦЗДЬјТѕУµИЦЗ»ЫЙзЗш°І·АЦЗДЬ»ЇЙи±ёµДСР·ўЙијЖЎўЙъІъЦЖФмєНПъКЫЈ¬КЗРРТµЦРЅПФзїЄ·ўКэЧЦВҐУо¶ФЅІєНЦЗДЬјТѕУµИЦЗ»ЫЙзЗш°І·АЙи±ёµДі§ЙМЦ®Т»ЎЈ

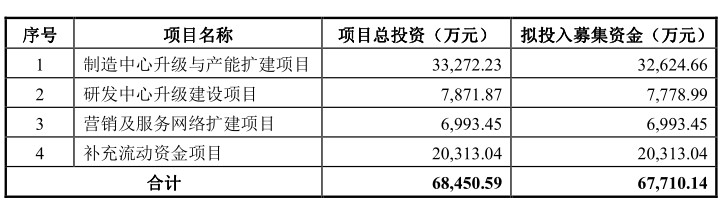

ЎЎЎЎµТДНїЛїШ№Й№Й¶«ЎўКµјКїШЦЖИЛОЄзС№ъ¶°Ј¬№ІіЦУРёГ№«Лѕ43.7%µД№Й·ЭЎЈ±ѕґО·ўРРµТДНїЛДвДјјЇЧКЅрФј6.77ТЪФЄЈ¬УГУЪЦЖФмЦРРДЙэј¶УлІъДЬА©ЅЁПоДїЎўСР·ўЦРРДЙэј¶ЅЁЙиПоДїЎўУЄПъј°·юОсНшВзА©ЅЁПоДїТФј°І№ідБч¶ЇЧКЅрПоДїЎЈ

ЎЎЎЎХР№ЙЛµГчКйКэѕЭПФКѕЈ¬2017Дк-2020Дк1-3ФВЈ¬µТДНїЛЦчУЄКХИл·Ц±рОЄ3.81ТЪФЄЎў4.56ТЪФЄЎў6.15ТЪФЄєН0.99ТЪФЄЈ¬¶ФУ¦µДѕ»АыИу·Ц±рОЄ0.41ТЪФЄЎў0.63ТЪФЄЎў1.26ТЪФЄєН0.12ТЪФЄЎЈµТДНїЛ±ѕґО·ўРРЙПКРЙкЗлККУГЎ¶ЙоЫЪЦ¤ИЇЅ»ТЧЛщґґТµ°е№ЙЖ±·ўРРЙПКРЙуєЛ№жФтЎ·µЪ¶юК®¶юМхµЪ(Т»)їо№ж¶ЁµД·ўРРМхјюЈє“ЧоЅьБЅДкѕ»АыИуѕщОЄХэЈ¬ЗТАЫјЖѕ»АыИуІ»µНУЪИЛГс±Т 5,000 НтФЄ”ЎЈ

ЎЎЎЎЧчОЄ·їµШІъЙПУОЖуТµЈ¬µТДНїЛДїЗ°і¬№э50%µДУЄТµКХИлАґЧФУЪ·їµШІъЙМј°Цё¶Ё№¤іМЙМЎЈ2017Дк-2020Дк1-3ФВЈ¬№«Лѕ¶Ф·їµШІъЙМј°ЖдЦё¶Ё№¤іМЙМµДПъКЫКХИл·Ц±рОЄ 13,323.97НтФЄЎў17,992.48 НтФЄЎў26,255.53 НтФЄєН 5,372.53 НтФЄЈ¬Хј№«ЛѕёчЖЪПъКЫКХИлµД±ИАэ·Ц±рОЄ 34.97%Ўў39.41%Ўў42.68%єН 54.05%ЎЈ

ЎЎЎЎїЙТФїґіцЈ¬µТДНїЛЦчУЄµДВҐУо¶ФЅІЎўЦЗДЬјТѕУµИІъЖ·ѕщУлПВУО·їµШІъРРТµµД·ўХ№ЧґїцПўПўПа№ШЈ¬ПВУО·їµШІъРРТµµДµчїШХюІЯТФј°РиЗу±д»Ї»б¶Ф±ѕРРТµІъЙъТ»¶ЁµДУ°ПмЎЈґЛНвЈ¬КЬ·їµШІъРРТµЧКЅрГжµДУ°ПмЈ¬№«ЛѕПВУОїН»§ё¶їоЦЬЖЪЅПі¤Ј¬ФміЙ№«ЛѕУ¦КХХЛїоµДЅр¶оІ»¶ПФцјУЎЈ

ЎЎЎЎКэѕЭПФКѕЈ¬ЙПКц±ЁёжЖЪёчЖЪД©Ј¬µТДНїЛУ¦КХХЛїоУа¶о·Ц±рОЄ16,928.79 НтФЄЎў24,545.88 НтФЄЎў33,532.68 НтФЄєН 30,577.83 НтФЄЈ¬2018 ДкД©єН2019 ДкД©Ј¬№«ЛѕУ¦КХХЛїоУа¶о·Ц±рЅПЙПДкД©Фці¤ 44.99%єН 36.61%Ј¬Ф¶ёЯУЪ№«ЛѕН¬К±Н¬ЖЪЦчУЄТµОсКХИлФці¤ВКЎЈ

ЎЎЎЎґЛНвЈ¬µТДНїЛѕУЄРФПЦЅрБчЧґїцТІІ»АЦ№ЫЎЈХР№ЙКйПФКѕЈ¬±ЁёжЖЪёчЖЪЈ¬№«ЛѕѕУЄРФПЦЅрБчБїѕ»¶о·Ц±рОЄ 1,798.75 НтФЄЎў1,690.95 НтФЄЎў3,743.01 НтФЄєН-4,995.27 НтФЄЈ¬ѕУЄРФПЦЅрБчБїѕ»¶оіЦРшµНУЪµ±ЖЪѕ»АыИуЛ®ЖЅЎЈ

ЎЎЎЎµТДНїЛЛщФЪРРТµ·ЦОц(ЦчУЄТµОсКЬЦЖУЪµШІъРРТµ ЦЗДЬјТѕУІъЖ·КРХјВКУРґэМбЙэ)

ЎЎЎЎµТДНїЛЦчУЄВҐУо¶ФЅІЎўЦЗДЬјТѕУµИЦЗ»ЫЙзЗш°І·АЦЗДЬ»ЇЙи±ёµДСР·ўЙијЖЎўЙъІъЦЖФмєНПъКЫЈ¬КфУЪ°І·АРРТµЈ¬°ґХХІъЖ·µДУ¦УГБмУт»®·ЦКфУЪЙзЗш°І·АРРТµЎЈ

ЎЎЎЎ°ґХХІъЖ·Аа±рЈ¬°І·АРРТµїЙ·ЦОЄКУЖµјаїШЎўВҐУо¶ФЅІЎўГЕЅыЙи±ёЎў·АµБ±ЁѕЇЎўіцИлїЪїШЦЖУл№ЬАнЎўРЕПў°ІИ«µИПё·ЦРРТµЎЈёщѕЭ°І·АРРТµµД·ўХ№ЗчКЖЈ¬°І·АІъЖ·єНФЛУЄТІ·Ч·ЧК№УГЙъОпК¶±рЎўИЛ№¤ЦЗДЬЎў

ЎЎЎЎґуКэѕЭЎўФЖјЖЛгµИПИЅшјјКхЈ¬К№°І·АРРТµЧЯЙПЦЗДЬ»Ї·ўХ№µДµАВ·ЎЈ

ЎЎЎЎёщѕЭЦР№ъ°ІИ«·А·¶ІъЖ·РРТµР»б·ўІјµДЎ¶ЦР№ъ°ІИ«·А·¶РРТµДкјшЎ·ј°ЦР№ъ°І·АРРТµНшµДКэѕЭЈ¬2010-2018 ДкЈ¬ОТ№ъ°І·АРРТµЧЬІъЦµґУ 2,350 ТЪФЄФці¤µЅ 6,600ТЪФЄЈ¬ЖЪјдёґєПФці¤ВКґпµЅ 13.78%ЎЈµЅ 2020 ДкЈ¬ОТ№ъ°І·АЖуТµЧЬКХИлФ¤јЖґпµЅ 8,000 ТЪФЄЧуУТЈ¬ДкФці¤ВКґпµЅ 10%ТФЙПЈ¬КµПЦРРТµФцјУЦµ 2,500 ТЪФЄЎЈ

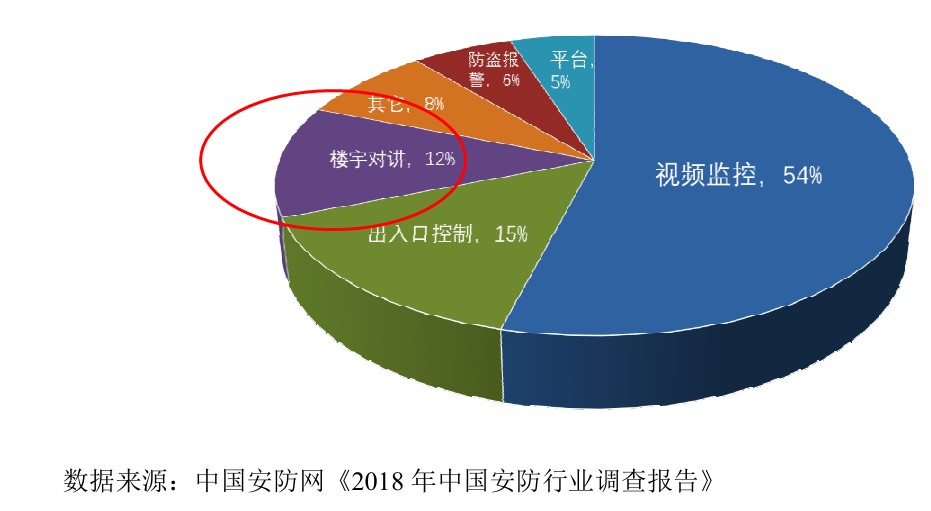

ЎЎЎЎДїЗ°Ј¬µТДНїЛЛщЦчУЄµДВҐУо¶ФЅІЎўЦЗДЬјТѕУµИІъЖ·КфУЪЙзЗш°І·АБмУтЎЈПЦґъ»ЇµДЙзЗш°І·АПµНіЦчТЄУЙВҐУо¶ФЅІІъЖ·ЎўјТѕУ·АµБ±ЁѕЇПµНіЎўЦЗДЬНЈіµіЎ№ЬАнПµНіЎўКУЖµјаїШПµНіЎўµзЧУСІёьПµНіЎўГЕЅыПµНіЎўґ«КдПЯАВєНЙзЗш°І·АЧЫєП№ЬАнЖЅМЁµИЧйіЙЎЈ

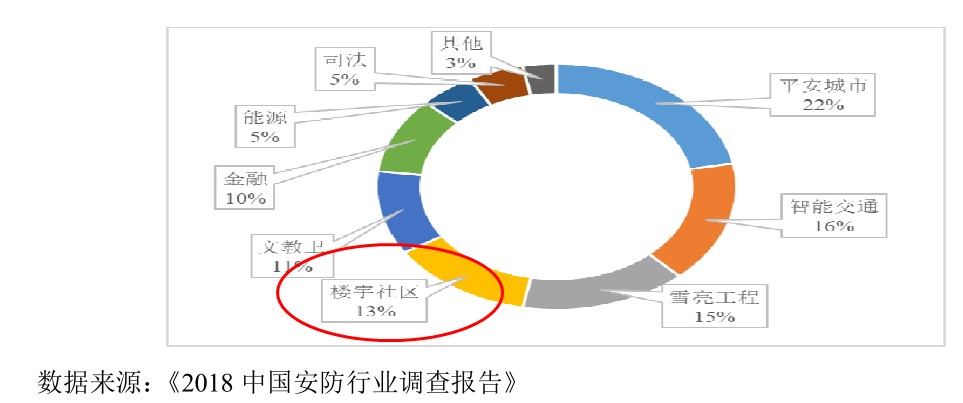

ЎЎЎЎёщѕЭЦР№ъ°І·АНшБЄєПЙММАїЖјј№ІН¬·ўІјµДЎ¶2018 ЦР№ъ°І·АРРТµµчІй±ЁёжЎ·Ј¬ВҐУоЙзЗш°І·АРРТµІъЦµХј°І·АРРТµЧЬІъЦµµД±ИЦШОЄ 13%Ј¬ІъЦµґуФјОЄ 933 ТЪЎЈ

ЎЎЎЎВҐУо¶ФЅІРРТµКЗЙзЗш°І·АРРТµµДЦШТЄЧйіЙІї·ЦЎЈВҐУо¶ФЅІІъЖ·ПµНіКЗФЪ¶аІг»тХЯёЯІгЅЁЦюЦРКµПЦЧЎ»§Ўў·ГїНєНОпТµ№ЬАнЦРРДµДП໥єфЅРЎў¶ФЅІЎўНЁ»°ЅшРР»Ґ¶ЇЅ»БчАґКµПЦЧЎ»§єН·ГїН°ІИ«±гЅЭЅшИлВҐµАµДїШЦЖ№ЬАнПµНіЎЈ

ЎЎЎЎёщѕЭЦР№ъ°І·АНш·ўІјµДЎ¶2018 ДкЦР№ъ°І·АРРТµµчІй±ЁёжЎ·Ј¬2018 ДкВҐУо¶ФЅІєНЦЗДЬјТѕУБмУтµД°І·АІъЖ·ІъЦµєПјЖОЄ 273.12 ТЪФЄЈ¬ФЪ°І·АІъЖ·ІъЦµЦРµДХј±ИФјОЄ 12%ЎЈ

ЎЎЎЎЦЗДЬјТѕУКЗЦёТФЧЎХ¬ОЄЖЅМЁЈ¬»щУЪОпБЄНшјјКхЈ¬УЙУІјю(ЦЗДЬјТµзЎўТфКУЖµУйАЦЙи±ёЎўЦЗДЬХХГчУлїЄ№ШГж°еЎў°І·АїШЦЖЎў»·ѕіјаІвµИ)ЎўИнјюПµНіЎўФЖјЖЛгЖЅМЁ№№іЙµДТ»ёцјТѕУЙъМ¬И¦Ј¬КµПЦУГ»§Ф¶іМїШЦЖЙи±ёЎўЙи±ёјд»ҐБЄ»ҐНЁЎўЙи±ёЧФОТС§П°µИ№¦ДЬЈ¬ІўНЁ№эКХјЇЎў·ЦОцУГ»§РРОЄКэѕЭОЄУГ»§МṩёцРФ»ЇЙъ»о·юОсЎЈ

ЎЎЎЎЅьДкАґЈ¬ФЪИЛ№¤ЦЗДЬЎўґуКэѕЭµИјјКхµД·ўХ№ґш¶ЇПВЈ¬ЦЗДЬјТѕУРРТµТСіЙОЄБЛЙзЗш°І·АРРТµЦРФЅАґФЅЦШТЄµДЧйіЙІї·ЦЎЈёщѕЭЗ°Х°ІъТµСРѕїФє·ўІјµДЎ¶ЦР№ъЦЗДЬјТѕУЙи±ёРРТµКРіЎЗ°Х°УлН¶ЧКІЯВФ№ж»®±ЁёжЎ·ј° 36 лґСРѕїФєµДФ¤ІвКэѕЭЈ¬2019 ДкЦР№ъЦЗДЬјТѕУКРіЎ№жДЈЅ«ФцЦБ 1,422ТЪФЄЈ¬Ф¤јЖµЅ 2023 ДкЈ¬И«№ъЦЗДЬјТѕУКРіЎ№жДЈЅ«Н»ЖЖ 5,000 ТЪФЄЎЈ

ЎЎЎЎїЙТФїґіцЈ¬µТДНїЛЦчУЄµДВҐУо¶ФЅІЎўЦЗДЬјТѕУµИІъЖ·ѕщУлПВУО·їµШІъРРТµµД·ўХ№ЧґїцПўПўПа№ШЈ¬ПВУО·їµШІъРРТµµДµчїШХюІЯТФј°РиЗу±д»Ї»б¶Ф±ѕРРТµІъЙъТ»¶ЁµДУ°ПмЎЈИф№ъДЪѕјГФці¤іЦРшПВРР»т№ъјТµШ·ЅіцМЁПЮЦЖ·їµШІъ·ўХ№µДµчїШХюІЯЈ¬µјЦВ·їµШІъРРТµ·ўЙъІЁ¶ЇЈ¬Ѕ«»б¶ФµТДНїЛµДТµОсѕУЄІъЙъЦШґуІ»АыµДУ°ПмЎЈ

ЎЎЎЎёщѕЭЦР№ъ·їµШІъТµР»бУлЦР№ъ·їµШІъІвЖАЦРРДµИИЁНю»ъ№№№«ІјµДЎ¶ЦР№ъ·їµШІъїЄ·ўЖуТµ 500 ЗїКЧСЎ№©У¦ЙМј°·юОсЙМЖ·ЕЖ°сµҐЎ·Ј¬2017-2019 ДкЈ¬№«ЛѕµДВҐУо¶ФЅІІъЖ·Ж·ЕЖКЧСЎВК·Ц±рОЄ 17%Ўў17%єН 18%Ј¬ЕЕГы·Ц±рОЄµЪИэГыЎўµЪ¶юГыєНµЪТ»Гы;2017-2019 ДкЈ¬№«ЛѕµДЦЗДЬјТѕУІъЖ·Ж·ЕЖКЧСЎВК·Ц±рОЄ 6%Ўў4%єН 8%Ј¬ЕЕГы·Ц±рОЄµЪБщГыЎўµЪЖЯГыєНµЪЖЯГыЎЈ

ЎЎЎЎµТДНїЛЦчУЄТµОс·ЦОц(ЦчПъІъЖ·µҐјЫіЦРшПВµшЈ¬РВРЛТµОсЙРФЪїчЛрЦ®ЦР)

ЎЎЎЎЧКБППФКѕЈ¬µТДНїЛО»УЪёЈЅЁПГГЕЈ¬КЗРРТµЦРЅПФзїЄ·ўКэЧЦВҐУо¶ФЅІєНЦЗДЬјТѕУµИЦЗ»ЫЙзЗш°І·АЙи±ёµДі§ЙМЦ®Т»ЎЈ

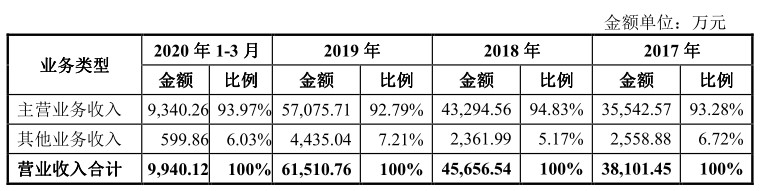

ЎЎЎЎ±ЁёжЖЪДЪЈ¬№«ЛѕУЄТµКХИлУЙЦчУЄТµОсКХИлєНЖдЛыТµОсКХИл№№іЙЈ¬ЖдЦРЦчУЄТµОсКХИлёчЖЪХј±Иі¬№э 92% Ј¬НЈіµіЎПµНіЎўРВ·зПµНієНЦЗДЬЛшµИЖдЛыТµОсКХИлІ»Чг8%ЎЈ

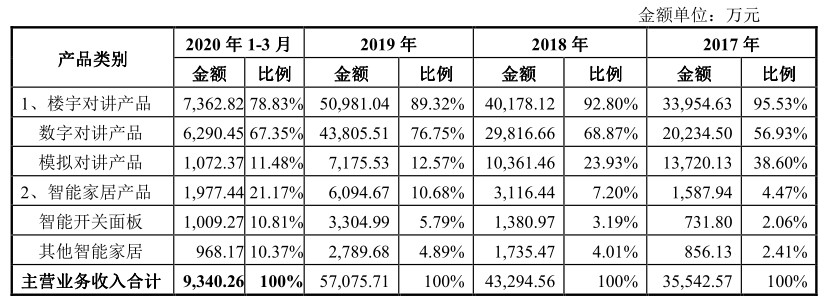

ЎЎЎЎДїЗ°Ј¬№«ЛѕЦчУЄКХИл·ЦОЄВҐУо¶ФЅІІъЖ·єНЦЗДЬјТѕУІъЖ·БЅґуІї·ЦЎЈЖдЦРЈ¬ВҐУо¶ФЅІІъЖ·ПъКЫКЗ№«ЛѕЧоЦчТЄµДКХИлАґФґЎЈ±ЁёжЖЪёчЖЪЈ¬№«ЛѕВҐУо¶ФЅІІъЖ·µДПъКЫКХИл·Ц±р 33,954.63 НтФЄЎў 40,178.12 НтФЄЎў 50,981.04 НтФЄєН 7,362.82 НтФЄЈ¬ХјЦчУЄТµОсКХИлµД±ИАэ·Ц±рОЄ 95.53% Ўў 92.80% Ўў 89.32% єН 78.83% ЎЈ

ЎЎЎЎµТДНїЛВҐУо¶ФЅІІъЖ·УЦ·ЦОЄКэЧЦІъЖ·УлДЈДвІъЖ·БЅЦЦЎЈЖдЦРЈ¬КэЧЦ¶ФЅІІъЖ·µҐјЫПа¶ФЅПёЯЈ¬ТІКЗ№«ЛѕЦчУЄТµОсКХИл№№іЙј°Фці¤ЧоЦШТЄµДАґФґЎЈНЁ№эЙПНјїЙТФїґіцЈ¬№эИҐИэДкЈ¬µТДНїЛКэЧЦ¶ФЅІІъЖ·КХИлХј±ИѕщФЪ55%ТФЙПЎЈ2018 ДкєН 2019 ДкЈ¬КэЧЦВҐУо¶ФЅІІъЖ·ПъБї·Ц±рЅПЙПТ»Дк¶ИФці¤ 54.24% єН 65.98% ЎЈ

ЎЎЎЎИ»¶шЈ¬ЧчОЄµТДНїЛµДєЛРДµДКХИлАґФґЈ¬КэЧЦ¶ФЅІІъЖ·ДїЗ°ХэГжБЩµҐјЫіЦРшПВ»¬µДОКМвЎЈКэѕЭПФКѕЈ¬2017Дк-2020Дк1-3ФВЈ¬µТДНїЛКэЧЦ¶ФЅІІъЖ·µҐјЫ·Ц±рОЄ555.5ФЄЎў530.71ФЄЎў469.76ФЄєН466.8ФЄЈ¬Б¬РшИэёц±ЁёжЖЪН¬±ИПВ»¬ЎЈ

ЎЎЎЎµТДНїЛФЪХР№ЙКйЦРЕыВ¶Ј¬№«ЛѕН¬КэЧЦВҐУо¶ФЅІІъЖ·ПъКЫµҐјЫµДПВ»¬ЦчТЄУРБЅёцФТт;µЪТ»Ј¬УЙУЪјјКхµДЅшІЅЎўІъЖ··Ѕ°ёµДіЙКмєНІъЖ·У¦УГ№жДЈјУґуЈ¬ТФј°ЙПУОРѕЖ¬єНЖдЛыФІДБПјЫёсµДПВЅµ;µЪ¶юЈ¬ЅьДкАґЈ¬ФЅАґФЅ¶аµД·їµШІъЙМј°№¤іМЙМОЄЅµµНіЙ±ѕЈ¬ІЙИЎХЅВФјЇІЙєНЦ±ЅУІЙ№єµДДЈКЅЈ¬№«ЛѕОЄХщИЎёьёЯКРіЎ·Э¶оФЪКРіЎїЄНШЦРІЙИЎБЛТ»¶ЁµДЦч¶ЇЅµјЫґлК©ЎЈ

ЎЎЎЎґЛНвЈ¬ЛжЧЕКРіЎѕєХщµДј¤БТј°іЙ±ѕµДПВЅµЈ¬№«ЛѕЦЗДЬїЄ№ШГж°еПъКЫµҐјЫХыМеТІіКПВЅµЗчКЖЎЈ 2017 Дк -2019 ДкЈ¬№«ЛѕЦЗДЬїЄ№ШГж°еµДПъКЫµҐјЫ·Ц±рОЄ 120.54 ФЄЎў 106.34 ФЄЎў107.81 ФЄЈ¬Б¬РшИэДкіцПЦН¬±ИПВЅµЎЈ

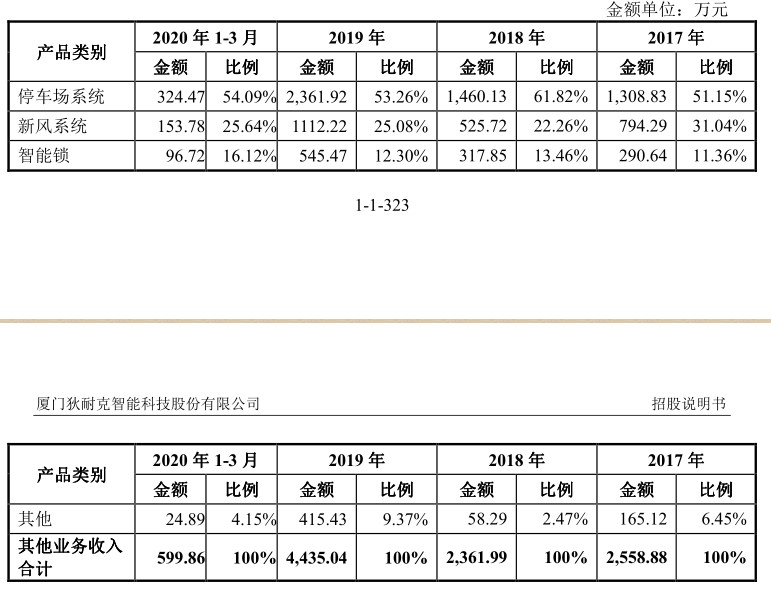

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬ТАНРУЪВҐУо¶ФЅІІъЖ·УЄПъЗюµАУЕКЖЈ¬µТДНїЛТІФЪПтЦЗДЬјТѕУЎўЦЗДЬНЈіµЎўРВ·зПµНіЎўЦЗДЬЛшµИЦЗ»ЫЙзЗшПа№ШІъЖ·БмУтІ»¶ПНШХ№Ј¬№«ЛѕНЈіµіЎПµНіЎўРВ·зПµНіТФј°ЦЗДЬЛшµИТµОсКХИлФЪ2019ДкґпµЅ4435НтФЄЎЈ

ЎЎЎЎХыМеїґЈ¬№«ЛѕНЈіµіЎПµНіЎўРВ·зПµНієНЦЗДЬЛшµИТµОсКХИлХј±ИЅПРЎЈ¬ІўЗТЈ¬РВ·зПµНіЎўЦЗДЬЛшµИРВРЛТµОсµДЧУ№«ЛѕИз»·ѕіЦЗДЬЎўОпБЄЦЗ»ЫФЪЧоЅьТ»Д괦УЪїчЛрЧґМ¬ЎЈµТДНїЛ±нКѕЈ¬ЛдИ»ЙПКцРВІъЖ·У빫˾ПЦУРµДЗюµАЎўјјКхѕЯУРТ»¶ЁµД№ШБЄРФЈ¬№«ЛѕѕЯ±ёТ»¶ЁµДїН»§ЧКФґУЕКЖєН·бё»µДІъЖ·ПЯУЕКЖЈ¬µ«№«ЛѕµДЖ·ЕЖЦЄГы¶ИЅЁЙиЎўПъКЫЗюµАЅЁЙиµИ·ЅГжУлПа№ШБмУтµДѕєХщ¶ФКЦ»№ґжФЪІоѕаЎЈ

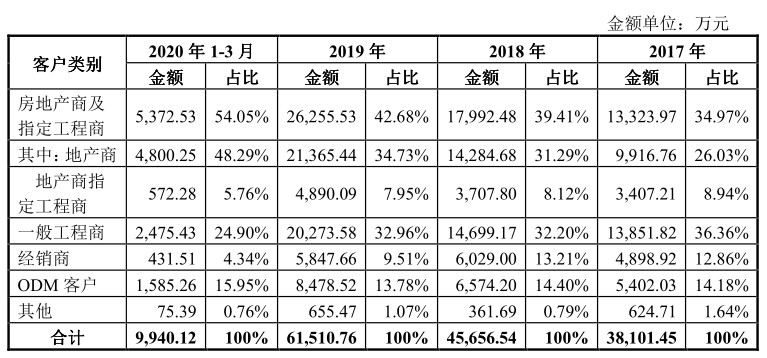

ЎЎЎЎ°ґїН»§АаРН·ЦАаЈ¬µТДНїЛїН»§№ІУР·їµШІъЙМј°Цё¶Ё№¤іМЙМЎўТ»°г№¤іМЙМЎўѕПъЙМј°ODMїН»§µИЛДґуАаРНЎЈЖдЦРЈ¬·їµШІъЙМј°Цё¶Ё№¤іМЙМКХИлХј±ИЦрДкМбёЯЈ¬ДїЗ°ТСѕі¬№э50%µД·Э¶оЎЈ

ЎЎЎЎ±ЁёжЖЪёчЖЪЈ¬№«Лѕ¶Ф·їµШІъЙМј°ЖдЦё¶Ё№¤іМЙМµДПъКЫКХИл·Ц±рОЄ 13,323.97НтФЄЎў17,992.48 НтФЄЎў26,255.53 НтФЄєН 5,372.53 НтФЄЈ¬Хј№«ЛѕёчЖЪПъКЫКХИлµД±ИАэ·Ц±рОЄ 34.97%Ўў39.41%Ўў42.68%єН 54.05%ЎЈ

ЎЎЎЎµТДНїЛІЖОс·ЦОц(У¦КХёЯЖуґж»хј¤Фц ІъЖ·µҐјЫіЦРшПВµш)

ЎЎЎЎХР№ЙЛµГчКйКэѕЭПФКѕЈ¬2017Дк-2020Дк1-3ФВЈ¬µТДНїЛЦчУЄКХИл·Ц±рОЄ3.81ТЪФЄЎў4.56ТЪФЄЎў6.15ТЪФЄєН0.99ТЪФЄЈ¬¶ФУ¦µДѕ»АыИу·Ц±рОЄ0.41ТЪФЄЎў0.63ТЪФЄЎў1.26ТЪФЄєН0.12ТЪФЄЎЈ

ЎЎЎЎДїЗ°Ј¬µТДНїЛЦчТЄїН»§ОЄ·їµШІъїЄ·ўЙМЎў№¤іМЙМТФј°ѕПъЙМЈ¬ЖдЧоЦХїН»§ѕщОЄ·їµШІъїЄ·ўЙМЎЈКЬ·їµШІъРРТµЧКЅрГжµДУ°ПмЈ¬№«ЛѕПВУОїН»§ё¶їоЦЬЖЪЅПі¤Ј¬ФміЙ№«ЛѕУ¦КХХЛїоµДЅр¶оІ»¶ПФцјУЎЈ

ЎЎЎЎХР№ЙКйПФКѕЈ¬±ЁёжЖЪёчЖЪД©Ј¬µТДНїЛУ¦КХХЛїоУа¶о·Ц±рОЄ16,928.79 НтФЄЎў24,545.88 НтФЄЎў33,532.68 НтФЄєН 30,577.83 НтФЄЈ¬2018 ДкД©єН2019 ДкД©Ј¬№«ЛѕУ¦КХХЛїоУа¶о·Ц±рЅПЙПДкД©Фці¤ 44.99%єН 36.61%Ј¬Ф¶ёЯУЪ№«ЛѕН¬К±Н¬ЖЪЦчУЄТµОсКХИлФці¤ВКЎЈ

ЎЎЎЎґЛНвЈ¬ЅШЦ№µЅ2020Дк 3 ФВД©Ј¬№«ЛѕєПН¬ЧКІъУа¶о 1,901.78 НтФЄЈ¬ПµУ¦КХїН»§ОґµЅЖЪµДЦК±ЈЅрЎЈПФИ»Ј¬У¦КХХЛїоУа¶оµДІ»¶ПФцјУЈ¬І»Ѕц»бёш№«Лѕ·ўХ№ґшАґЅПґуµДЧКЅрС№Б¦єНТ»¶ЁµДѕУЄ·зПХЈ¬»№ИГ№«ЛѕГжБЩµЅТ»¶ЁµД»µХЛЛрК§µД·зПХЎЈ

ЎЎЎЎ¶ФґЛЈ¬µТДНїЛФЪХР№ЙКйМ№іПЈ¬Иф№ъјТ¶Ф·їµШІъЖуТµИЪЧКІЙИЎёьОЄСПАчµДПЮЦЖХюІЯЈ¬·їµШІъРРТµѕ°Жш¶ИПВЅµЈ¬·їµШІъЖуТµµДПЦЅрБчЅ«КЬµЅТ»¶ЁУ°ПмЈ¬їЙДЬµјЦВ№«ЛѕУ¦КХХЛїо№жДЈЅ«ґ¦УЪёЯО»ЎЈ

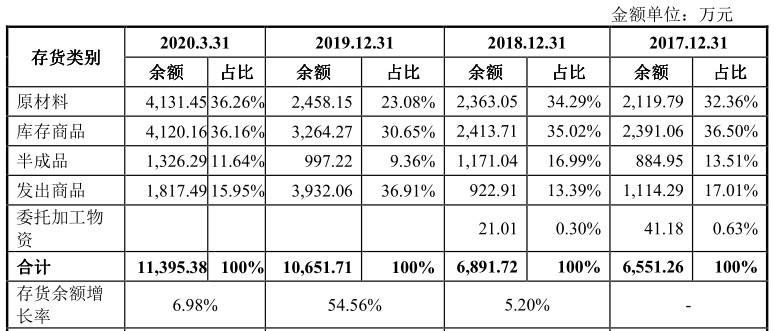

ЎЎЎЎУлґЛН¬К±Ј¬µТДНїЛґж»хЅр¶оФЪЙПКц±ЁёжЖЪДЪТІІ»¶ПФцјУЎЈИзПВНјЛщКѕЈ¬№«Лѕґж»хЅр¶оУЙ2017ДкД©µД0.65ТЪФЄґу·щФці¤ЦБ2020Дк3ФВД©µД1.14ТЪФЄЈ¬2018ДкЎў2019ДкЛщ¶ФУ¦µДФці¤ВК·Ц±рОЄ5.2%єН54.56%ЎЈ

ЎЎЎЎґж»хУлУ¦КХХЛїоµДІ»¶ПФцјУЈ¬¶Ф№«ЛѕµДБч¶ЇРФЧКЅрµДХјУГЅПґуЎЈКэѕЭПФКѕЈ¬2017 Дк-2019 ДкЈ¬µТДНїЛёчЖЪД©ґж»хєНѕУЄРФУ¦КХПоДїБЅПоєПјЖФцјУ¶оёчЖЪ·Ц±рОЄ 6,958.90 НтФЄЎў11,125.85НтФЄєН 19,471.42 НтФЄЎЈКЬґЛУ°ПмЈ¬№«ЛѕѕУЄРФПЦЅрБчКЬµЅЅПґуµДУ°ПмЎЈ

ЎЎЎЎХР№ЙКйПФКѕЈ¬±ЁёжЖЪёчЖЪЈ¬№«ЛѕѕУЄРФПЦЅрБчБїѕ»¶о·Ц±рОЄ 1,798.75 НтФЄЎў1,690.95 НтФЄЎў

ЎЎЎЎ3,743.01 НтФЄєН-4,995.27 НтФЄЈ¬ѕУЄРФПЦЅрБчБїѕ»¶оіЦРшµНУЪµ±ЖЪѕ»АыИуЛ®ЖЅЎЈі¤ґЛТФНщЈ¬µТДНїЛµДУЄФЛЧКЅрОЮТЙЅ«ГжБЩТ»¶ЁµДС№Б¦Ј¬Ѕш¶ш¶Ф№«ЛѕЙъІъѕУЄІъЙъТ»¶ЁµДІ»АыУ°ПмЎЈ

ЎЎЎЎµТДНїЛIPO·ЦОц

ЎЎЎЎХР№ЙКйПФКѕЈ¬№«ЛѕД⹫їЄ·ўРРРВ№Й3000Нт№ЙЈ¬ДвН¶ИлДјјЇЧКЅр6.77ТЪФЄЈ¬УГУЪЦЖФмЦРРДЙэј¶УлІъДЬА©ЅЁПоДїЎўСР·ўЦРРДЙэј¶ЅЁЙиПоДїЎўУЄПъј°·юОсНшВзА©ЅЁПоДїТФј°І№ідБч¶ЇЧКЅрПоДїЎЈ

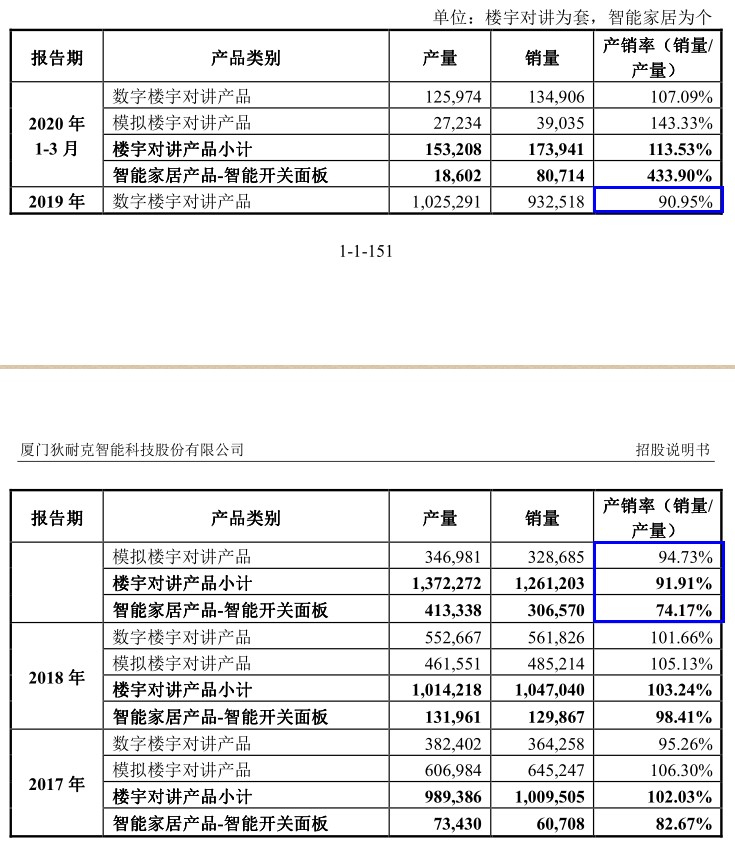

ЎЎЎЎµТДНїЛ±нКѕЈ¬±ѕґОДјН¶ПоДїЅЁЙиНкіЙєуЈ¬Ѕ«А©ґу№«ЛѕІъЖ·µДЙъІъ№жДЈЈ¬ФцЗїБЛ№«ЛѕµД№©У¦ДЬБ¦Ј¬ВъЧгКРіЎїмЛЩФці¤µДРиЗуЎЈИ»¶шЈ¬ґУДїЗ°ІъПъКэѕЭАґїґЈ¬№«ЛѕІъДЬОКМвЛЖєхІў·ЗКЗУ°ПмµТДНїЛ·ўХ№µДЦчТЄГ¬¶ЬЈ¬ЎЈ2019ДкЈ¬№«ЛѕВҐУо¶ФЅІІъЖ·µДІъПъВКОЄ91.91%Ј¬ЦЗДЬјТѕУІъЖ·ІъПъВКТІЅцУР74.17%ЎЈ

ЎЎЎЎґЛНвЈ¬µТДНїЛ»№¶ФДјН¶ПоДїЧціцБЛ·зПХМбКѕЈ¬№«ЛѕіЖёГµИПоДїµДКµК©Ѕш¶ИєНУЇАыЗйїцЈ¬ТФј°РВФц№М¶ЁЧКІъµДХЫѕЙЅ«¶Ф№«ЛѕОґАґјёДкµДІЖОсЧґїцєНѕУЄіЙ№ыІъЙъЅПґуµДУ°ПмЎЈ

ЎЎЎЎРґФЪєуГжµД»°

ЎЎЎЎДїЗ°Ј¬µТДНїЛІъЖ·КэЧЦ¶ФЅІІъЖ·µҐјЫµДіЦРшПВ»¬Ј¬ТСѕТэЖрБЛІї·ЦН¶ЧКХЯµДµЈУЗЎЈґЛНвЈ¬№«ЛѕРВ·зПµНіЎўЦЗДЬЛшµИРВРЛТµОсµДЧУ№«ЛѕИз»·ѕіЦЗДЬЎўОпБЄЦЗ»ЫФЪЧоЅьТ»ДкТІґ¦УЪїчЛрЧґМ¬ЎЈ

ЎЎЎЎґЛНвЈ¬µТДНїЛФЪСР·ўБмУтН¶ИлОКМвТІКЬµЅЅП¶аЪёІЎЎЈ2017Дк-2019ДкЈ¬№«ЛѕСР·ў·СУГВК·Ц±рОЄ 6.94% Ўў 4.72% єН3.74%Ј¬Б¬РшИэДкПВ»¬ЎЈУлґЛН¬К±Ј¬№«Лѕ IC РѕЖ¬µИєЛРДІїјюДїЗ°ИФРиТЄНв№єЎЈФЪРРТµѕєХщИХЗчј¤БТµДЗйїцПВЈ¬µТДНїЛИфІ»ДЬФЪСР·ўБмУтФъКµН¶ИлЈ¬Іў»сµГі¤ЖЪµДІъЖ·ѕєХщБ¦УлєЛРДјјКхЈ¬ОґАґ·ўХ№ОЮТЙЅ«ГжБЩµДЅПґуµДС№Б¦УлМфХЅЎЈ

ѕ«ІКµј¶Б

ѕ«ІКµј¶Б

ИИГЕЧКС¶

ИИГЕЧКС¶- ЦР№ъЙПКР№«ЛѕНш---ЦР№«ЅМУэѕУЄЧґїц

- А¶МШ№вС§ЈєХюё®Н¶ЧКµД№ЯАэКЗЎ°Гч№ЙКµ

- і¤ЖЪНПЗ·Ф±№¤Йз±ЈАДУГБЩК±№¤Ј¬ЅОч№ъ

- ПЦЅрідФЈ»№ТЄІ№ідПЦЅрБчЈ¬ИьїЖПЈµВКЗ

- №ъКўЦЗДЬГ«АыВКіЦРшПВ»¬Ј¬ФзЖЪНБµШЧК

- µТДНїЛіе»чґґТµ°еЈєУ¦КХёЯЖуґж»хј¤Фц

- ПИЙщТ©ТµЈє¶МЖЪіҐХ®·зПХЖ«ґу Г«АыВК

- ВМІиВфµДЙЩ µзЙМЗюµАИх ЦР№ъІиТ¶єО

- СР·ў·СУГІ»ЛгіЙ±ѕЛгЧКІъЈ¬°¬µПТ©Тµїї

№ШЧўОТГЗ

№ШЧўОТГЗ