ВМІиВфөДЙЩ өзЙМЗюөАИх ЦР№ъІиТ¶әОТФіе»чЎ°ІиТ¶өЪТ»№ЙЎұЈҝЙПКР№«Лҫ

ЎЎЎЎХӘТӘ

ЎЎЎЎ“ҝӘГЕЖЯјюКВЈ¬ІиГЧУНСОҪҙҙЧІи”ЎЈИ»¶шЈ¬ФЪДҝЗ°өДA№ЙКРіЎЈ¬ИҙЙРОҙУРІиТ¶АаЙПКР№«ЛҫЎЈТт¶шЈ¬өұЦР№ъІиТ¶ЕыВ¶№«ЛҫХР№ЙКйЛөГчКйәуЈ¬БўјҙТэЖрБЛН¶ЧКХЯөДЗҝБТ№ШЧўЎЈ

ЎЎЎЎИ»¶шЈ¬ҙУЖдХР№ЙЛөГчКйАҙҝҙЈ¬ЦР№ъІиТ¶ДҝЗ°ҙжФЪөзЙМЗчКЖПъКЫХјұИҪПөНЎўГ«АыВКЛ®ЖҪІ»ј°Н¬РРөИОКМвЎЈУлҙЛН¬КұЈ¬№«Лҫҙж»хҪр¶оФціӨҪПҝмЈ¬¶МЖЪіҘХ®С№БҰҪПҙуЎЈҙЛНвЈ¬ЦР№ъІиТ¶2019ДкІъДЬАыУГВКЦ»УР58.71%ЎЈТтҙЛЈ¬ЦР№ъІиТ¶ҙЛ·¬ИЪЧКА©ІъөДұШТӘРФТФј°ДјјҜПоДҝҙпІъәуөДІъДЬПы»ҜДЬБҰұёКЬКРіЎЦКТЙЎЈ

ЎЎЎЎТэСФ

ЎЎЎЎҪьИХЈ¬ЦӨја»б№ЩНшРЕПўПФКҫЈ¬ЦР№ъІиТ¶№Й·ЭУРПЮ№«Лҫ(ТФПВПВіЖ“ЦР№ъІиТ¶”)ЕыВ¶№«ЛҫКЧҙО№«ҝӘ·ўРР№ЙЖұХР№ЙЛөГчКйЈ¬ұЈјц»ъ№№ОӘЦРРЕҪЁН¶ЎЈ

ЎЎЎЎ№«ҝӘЧКБППФКҫЈ¬ЦР№ъІиТ¶КЗТ»јТ¶ЁО»УЪИ«Ж·АаЎўТ»Ме»ҜФЛУӘөДЖ·ЕЖПы·СЖ·№«ЛҫЈ¬ЦчУӘТөОсОӘёчАаІиТ¶ј°Па№ШЦЖЖ·өДСР·ўЎўЙъІъәНПъКЫЎЈ№«ЛҫДҝЗ°УөУР“ЦРІи”әЛРДЖ·ЕЖј°“әЈөМ”“әпНхЕЖ”“әыөыЕЖ”“°ЩДкДҫІЦ”өИЧУЖ·ЕЖЈ¬ЦчТӘІъЖ·°ьАЁОЪБъІиЎўЖХ¶эІиЎў»ЁІиЎўәмІиЎўБщұӨІиЎў°ЧІиЎў°І»ҜәЪІиЎўВМІиј°Па№ШЦЖЖ·өИЎЈ

ЎЎЎЎұҫҙОIPOЈ¬ЦР№ъІиТ¶Д⹫ҝӘ·ўРР№ЙЖұКэБҝІ»і¬№э9,375Нт№ЙЈ¬јЖ»®ДјјҜЧКҪр5.4ТЪФӘЈ¬УГУЪФЖДПЖХ¶эІиІъДЬҪЁЙиТФј°УӘПъНшВзј°Ж·ЕЖҪЁЙиБҪёцПоДҝЎЈ

ЎЎЎЎДҝЗ°Ј¬ОТ№ъІиТ¶РРТөјҜЦР¶ИөНЈ¬ЖуТөКэБҝ¶а¶ш·ЦЙўЈ¬ХыМе№жДЈІ»ҙуЗТТФЦРРЎЎўЛҪУӘЖуТөОӘЦчЈ¬ҝ№·зПХДЬБҰИхЎЈҙУКРіЎХјУРВКАҙҝҙЈ¬ЦР№ъІиТ¶2019Дк№ъДЪПъБҝКРіЎХјУРВКТІҪцУР1.15%Ј¬№ъДЪІиТ¶РРТөјҜЦР¶ИШҪҙэМбЙэЎЈ

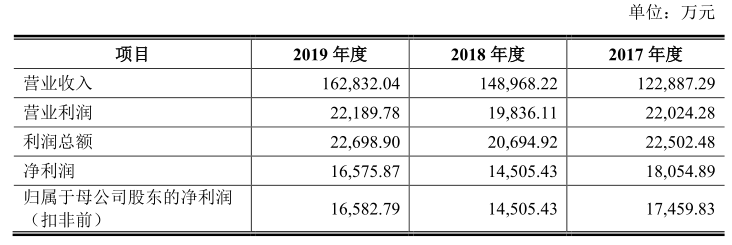

ЎЎЎЎХР№ЙКйПФКҫЈ¬2017Дк-2019ДкЈ¬ЦР№ъІиТ¶УӘТөКХИл·ЦұрОӘ12.29ТЪФӘЎў14.90ТЪФӘәН16.28ТЪФӘЈ¬№йКфУЪДё№«Лҫ№Й¶«ҫ»АыИу·ЦұрФјОӘ1.75ТЪФӘЎў1.45ТЪФӘЎў1.66ТЪФӘЎЈҝЙТФҝҙіцЈ¬ЦР№ъІиТ¶ФЪКХИлұЈіЦіЦРшФціӨЗйҝцПВЈ¬ҫ»АыИуИҙіКПЦіцПВ»¬ЗчКЖЈ¬ТөјЁХыМеІЁ¶ҜҪПҙуЎЈҙЛНвЈ¬УлН¬РРЦчТӘЙПКР№«ЛҫПаұИЈ¬ЦР№ъІиТ¶өДГ«АыВКЛ®ЖҪТІГчПФЖ«өНЎЈ

ЎЎЎЎҙУКХИл№№іЙЙПҝҙЈ¬ОЪБъІиәНЖХ¶эІи№ұПЧБЛЦР№ъІиТ¶°лКэТФЙПУӘКХЎЈө«ФЪ№ъИЛЧоКЬ»¶УӯөДВМІиБмУтЈ¬ЦР№ъІиТ¶КХИлҪр¶ој°ХјұИ¶јҪПөНЈ¬О»БР№«Лҫ°ЛҙуІъЖ·Ц®Д©ЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ҙУЦР№ъІиТ¶ІъЖ·өҘјЫАҙҝҙЈ¬№«ЛҫОЪБъІиЎўЖХ¶эІиЎўәмІиөИЦчТӘІъЖ·јЫёсЖҪҫЦҫщјЫТІЗчУЪПВ»¬Ј¬»тҪ«¶Ф№«ЛҫәуЖЪөДГ«АыВКФміЙІ»АыУ°ПмЎЈ

ЎЎЎЎХР№ЙКйКэҫЭПФКҫЈ¬2017Дк-2019ДкЈ¬ЦР№ъІиТ¶ҙж»хХЛГжјЫЦөІ»¶ПФцјУЈ¬ІўФміЙ№«Лҫ¶МЖЪіҘХ®С№БҰІ»¶ПФцјУЎЈ

ЎЎЎЎұҫҙОIPOЈ¬ЦР№ъІиТ¶Д⹫ҝӘ·ўРР№ЙЖұКэБҝІ»і¬№э9,375Нт№ЙЈ¬јЖ»®ДјјҜЧКҪр5.4ТЪФӘЈ¬УГУЪФЖДПЖХ¶эІиІъДЬҪЁЙиТФј°УӘПъНшВзј°Ж·ЕЖҪЁЙиБҪёцПоДҝЎЈЦөөГЧўТвөДКЗЈ¬№эИҘИэДкЈ¬ЦР№ъІиТ¶ІъДЬАыУГВКҫщІ»Чг75%ЎЈЖдЦРЈ¬2019ДкЈ¬№«ЛҫІъДЬАыУГВКҪцОӘ58.71%ЎЈ

ЎЎЎЎЦРІи№Й·ЭЛщФЪРРТө·ЦОц( РРТөјҜЦР¶ИЖ«өН Ж·ЕЖҪЁЙиСПЦШІ»Чг)

ЎЎЎЎЦР№ъІиТ¶ЦчТӘҙУКВёчАаІиТ¶ј°Па№ШЦЖЖ·өДСР·ўЎўЙъІъәНПъКЫЈ¬№«ЛҫЛщҙҰРРТөОӘҫ«ЦЖІијУ№ӨТөЎЈ

ЎЎЎЎёщҫЭ GB/T30766-2014Ў¶ІиТ¶·ЦАаЎ·Ј¬ІиТ¶ҝЙТФ·ЦОӘВМІиЎў°ЧІиЎў»ЖІиЎўОЪБъІиЎўәмІиЎўәЪІиБщҙу»щұҫІиАаәНФЩјУ№ӨІиЎЈДҝЗ°Ј¬ЦР№ъКЗКАҪзЙПОЁТ»ЙъІъВМІиЎў°ЧІиЎў»ЖІиЎўЗаІиЎўәмІиЎўәЪІиБщҙуІиАаөД№ъјТЎЈҙЛНвЈ¬ФЩјУ№ӨІиКЗЦёТФІиТ¶ОӘФӯБПЈ¬ІЙУГМШ¶Ё№ӨТХјУ№ӨөДЈ¬№©ИЛГЗТыУГ»тКіУГөДІъЖ·Ј¬°ьАЁ»ЁІиЎўҪфС№ІиЎўҙьЕЭІиәН·ЫІиөИЖ·АаЎЈ

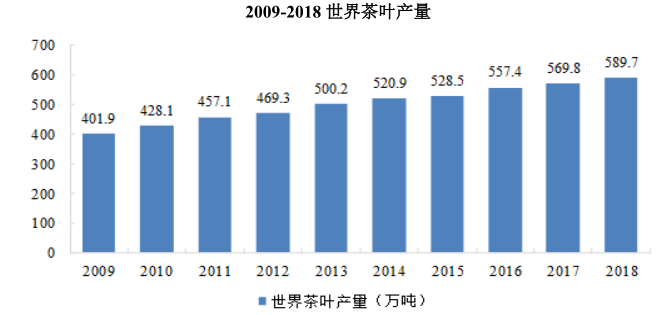

ЎЎЎЎёщҫЭ№ъјКІиТ¶ОҜФұ»бНіјЖЈ¬2009 ДкТФАҙЈ¬И«ЗтІиТ¶ІъБҝФцЛЩ·Е»әЈ¬ө«ХыМеИФұЈіЦФціӨМ¬КЖЎЈ2018 ДкИ«ЗтІиТ¶ЧЬІъБҝ 589.7 Нт¶ЦЈ¬ҪП 2017 ДкН¬ұИФціӨ 3.49%Ј¬ЖдЦРЈәІиТ¶ІъБҝЗ°ИэөД№ъјТОӘЦР№ъЎўУЎ¶ИЎўҝПДбСЗЈ¬ЖдІъБҝ·ЦұрОӘ 261.6 Нт¶ЦЎў133.9 Нт¶ЦәН 49.3 Нт¶ЦЈ¬ХјКАҪзІъБҝұИАэ·ЦұрОӘ 44.36%Ўў22.71%әН 8.36%ЎЈ

ЎЎЎЎФЪЦчТӘІъІи№ъЦРЈ¬ЦР№ъәНУЎ¶ИКЗЦчТӘөДІиТ¶Пы·Сҙу№ъЈ¬ІиТ¶ЦчТӘЙъІъ№ъТаОӘІиТ¶ЦчТӘПы·С№ъ;ФЪ·Зҙ«НіІъІи№ъЦРЈ¬°Н»щЛ№М№Ўў¶нВЮЛ№ЎўГА№ъЎўУў№ъЎў°Јј°өИ№ъҫЯУРҪПёЯөДПы·СЗұБҰЎЈ

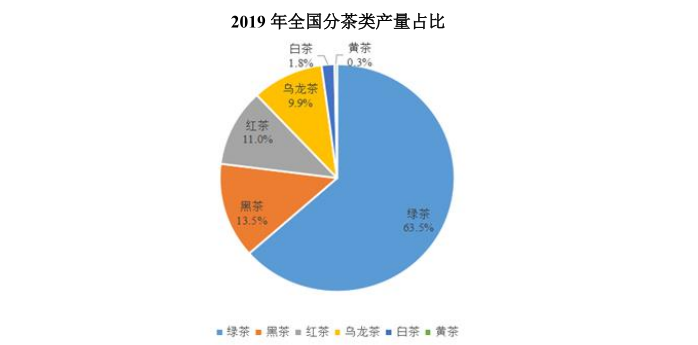

ЎЎЎЎёщҫЭЦР№ъІиТ¶БчНЁРӯ»бНіјЖЈ¬2019 ДкВМІиЎўәЪІиЎўәмІиЎўОЪБъІиЎў°ЧІиЎў»ЖІиІъБҝ·ЦұрОӘ 177.29 Нт¶ЦЎў37.81Нт¶ЦЎў30.72 Нт¶ЦЎў27.58 Нт¶ЦЎў4.97 Нт¶ЦәН 0.97 Нт¶ЦЈ¬ХјұИ·ЦұрОӘ 63.47%Ўў13.54%Ўў

ЎЎЎЎ11.00%Ўў9.87%Ўў1.78%әН 0.35%ЎЈЖдЦРЈ¬ВМІиЎўОЪБъІиІъБҝХјұИҪПИҘДкУРЛщПВҪөЈ¬°ЧІиЎў»ЖІиІъБҝФціӨҪПҝмЈ¬ҪПЙПДк·ЦұрФцјУ 47.41%Ўў22.56%ЎЈ

ЎЎЎЎҪьДкАҙЈ¬ОТ№ъІиТ¶Пы·СБҝіЦРшФціӨЎЈёщҫЭЦР№ъІиТ¶БчНЁРӯ»бНіјЖЈ¬2019 Дк№ъДЪІиТ¶ДкПы·СБҝҙпөҪ 202.56 Нт¶ЦЈ¬ҪПЗ°Т»ДкФціӨ 11.50 Нт¶ЦЈ¬Фц·щОӘ 6.02%;№ъДЪКРіЎПъКЫ¶оҙпөҪ 2,739.50 ТЪФӘЈ¬ПъКЫҫщјЫОӘ 135.25 ФӘ/№«ҪпЎЈ

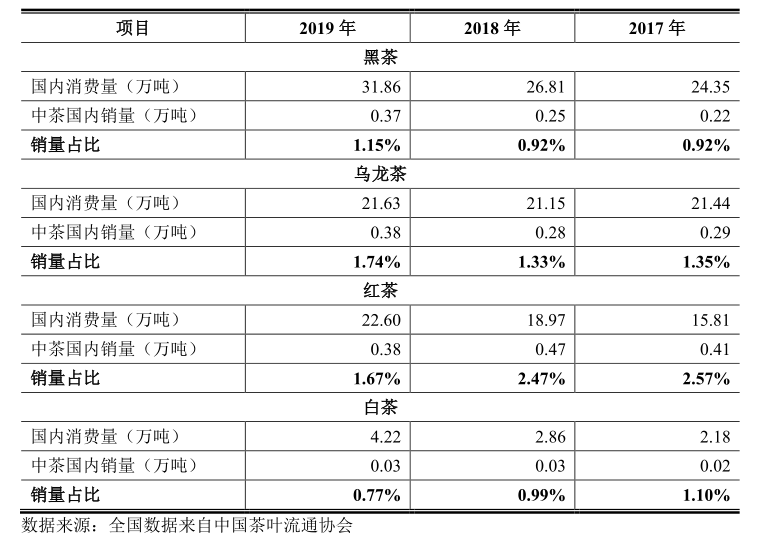

ЎЎЎЎ2019 ДкёчІиАа№ъДЪКРіЎПъКЫБҝЦРЈ¬ВМІиПъКЫБҝОӘ 121.42 Нт¶ЦЈ¬ХјұИ 60.0%;әЪІиПъКЫБҝОӘ 31.86 Нт¶ЦЈ¬ХјұИ 15.6%;әмІиПъКЫБҝОӘ 22.60 Нт¶ЦЈ¬ХјұИ 11.2%;ОЪБъІиПъКЫБҝОӘ 21.63 Нт¶ЦЈ¬ХјұИ 10.7%;°ЧІиПъКЫБҝОӘ 4.22 Нт¶ЦЈ¬ХјұИ 2.1%;»ЖІиПъКЫБҝОӘ 0.83 Нт¶ЦЈ¬ХјұИ 0.4%ЎЈ

ЎЎЎЎ2019 ДкЈ¬ЦР№ъІиТ¶ФЪҙ«НіКРіЎГжБЩБЛСПҫюМфХҪЈ¬ТтОӘјјКхұЪАЭәН№ШЛ°ұЪАЭ·ҪГжөДФӯТтЈ¬ЦР№ъ¶ФДҰВеёзЎўЕ·ГЛәНГА№ъөДіцҝЪБҝәНіцҝЪ¶о¶ј·ўЙъБЛПВ»¬Ј¬ЖдЦР¶ФДҰВеёзіцҝЪБҝҪцОӘ 7.34 Нт¶ЦЈ¬Н¬ұИПВҪө 4.2%;¶ФЕ·ГЛіцҝЪБҝҪцОӘ 2.8 Нт¶ЦЈ¬іцҝЪҪр¶о 1.2 ТЪГАФӘЈ¬Н¬ұИ·ЦұрПВҪө 1.5%әН 12.1%;¶ФГА№ъіцҝЪІиТ¶ 1.47 Нт¶ЦЈ¬іцҝЪ¶о 0.70 ТЪГАФӘЈ¬Н¬ұИ·ЦұрПВҪө 5.2%әН 21.35%ЎЈ

ЎЎЎЎДҝЗ°Ј¬ОТ№ъІиТ¶РРТөјҜЦР¶ИөНЈ¬ЖуТөКэБҝ¶а¶ш·ЦЙўЈ¬ХыМе№жДЈІ»ҙуЗТТФЦРРЎЎўЛҪУӘЖуТөОӘЦчЈ¬ҝ№·зПХДЬБҰИхЎЈН¬КұЈ¬¶аКэЖуТөИұ·ҰПЦҙъЖуТөҫӯУӘАнДоЈ¬ОҙДЬҪЁБўПЦҙъЖуТө№ЬАнЦЖ¶ИЈ¬јТНҘКҪЎўјТЧеКҪ№ЬАнҪП¶аЈ¬ЖуТөДСТФЧцЗҝЧцҙуЎўЧцУЕЧцҫ«Ј¬Чи°ӯБЛРРТөөДіЦРшҪЎҝө·ўХ№ЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬ДҝЗ°ОТ№ъІиТ¶РРТөҙжФЪ“УРәГІиЈ¬ОЮГыЕЖ;Ж·ЕЖ¶аЈ¬ёчЖ·АаН¬ЦК»ҜСПЦШ”өДПЦПуЈ¬Ж·ЕЖҪЁЙиСПЦШІ»ЧгЎЈХгҪӯҙуС§CARDЦР№ъЕ©ТөЖ·ЕЖСРҫҝЦРРДөИ·ўІјөДЎ¶2019ЦР№ъІиТ¶ЖуТөІъЖ·Ж·ЕЖјЫЦөЖА№АұЁёжЎ·ПФКҫЈә2019 ДкІОЖАөД 173 ёцІиТ¶Ж·ЕЖЈ¬ЖҪҫщЖ·ЕЖјЫЦөОӘ 2.25 ТЪФӘЈ¬ҙУЖ·ЕЖјЫЦө·ЦІјАҙҝҙЈ¬Ҫц 34.68%өДҫУУЪЖҪҫщЛ®ЖҪТФЙП;УР 71 ёцЖ·ЕЖөДЖ·ЕЖјЫЦөІ»Чг 1 ТЪФӘЈ¬ХјХыМеУРР§ЖА№АЖ·ЕЖКэБҝөД 41.04%ЎЈ

ЎЎЎЎЧЬМеҝҙЈ¬№ъДЪХыМеЖ·ЕЖјЫЦөҪПөНЈ¬ЦРРЎЖ·ЕЖХјұИЖ«ёЯЎЈН¬КұЈ¬Ж·ЕЖЖуТөөДКРіЎХјУР·Э¶оөНЈ¬ІъТөҪЁЙиИұ·ҰЦӘГыЖ·ЕЖөДАӯ¶ҜЈ¬Ж·ЕЖҪЁЙиИОЦШөАФ¶ЎЈ

ЎЎЎЎЦРІи№Й·ЭЦчУӘТөОс·ЦОц(әмІиКХИліЦРшПВ»¬ өзЙМКХИлХјұИҪПөН)

ЎЎЎЎХР№ЙКйПФКҫЈ¬ЦР№ъІиТ¶КЗТ»јТ¶ЁО»УЪИ«Ж·АаЎўТ»Ме»ҜФЛУӘөДЖ·ЕЖПы·СЖ·№«ЛҫЈ¬ЦчУӘТөОсОӘёчАаІиТ¶ј°Па№ШЦЖЖ·өДСР·ўЎўЙъІъәНПъКЫЎЈ№«ЛҫДҝЗ°УөУР“ЦРІи”әЛРДЖ·ЕЖј°“әЈөМ”“әпНхЕЖ”“әыөыЕЖ”“°ЩДкДҫІЦ”өИЧУЖ·ЕЖЈ¬ЦчТӘІъЖ·°ьАЁОЪБъІиЎўЖХ¶эІиЎў»ЁІиЎўәмІиЎўБщұӨІиЎў°ЧІиЎў°І»ҜәЪІиЎўВМІиј°Па№ШЦЖЖ·өИЎЈ

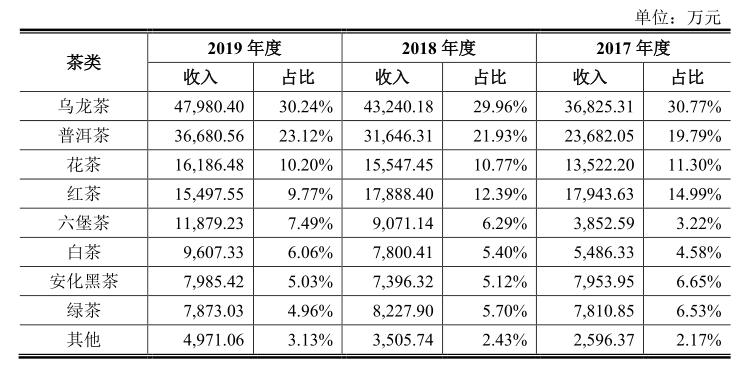

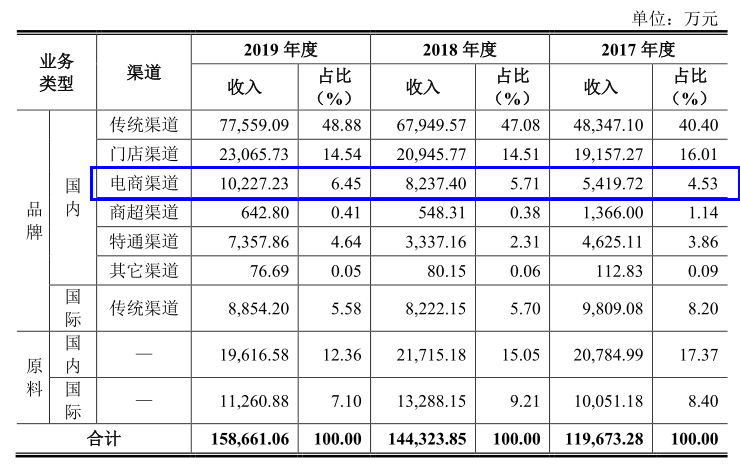

ЎЎЎЎҙУКХИл№№іЙЙПҝҙЈ¬ОЪБъІиәНЖХ¶эІи№ұПЧБЛЦР№ъІиТ¶°лКэТФЙПУӘКХЎЈ№эИҘИэДкЈ¬ЦР№ъІиТ¶ОЪБъІиПъКЫКХИл·ЦұрФјОӘ3.68ТЪФӘЎў4.32ТЪФӘЎў4.80ТЪФӘЈ¬ХјЦчУӘТөОсКХИлұИЦШ·ЦұрОӘ30.77%Ўў29.96%Ўў30.24%;ЖХ¶эІиКХИлФт·ЦұрФјОӘ2.37ТЪФӘЎў3.16ТЪФӘЎў3.67ТЪФӘЈ¬ХјұИ·ЦұрФјОӘ19.79%Ўў21.93%Ўў23.12%ЎЈ

ЎЎЎЎФЪ№ъИЛЧоКЬ»¶УӯөДВМІиБмУтЈ¬ЦР№ъІиТ¶КХИлҪр¶ој°ХјұИ¶јҪПөНЈ¬О»БР№«Лҫ°ЛҙуІъЖ·Ц®Д©ЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ФЪЦР№ъІиТ¶2017ДкКХИлХјұИЕЕГыөЪИэөДәмІиКХИлФЪ№эИҘИэДкіЦРшПВ»¬Ј¬ЖдКХИлХјұИТСУЙ14.99%ПВ»¬ЦБ9.77%ЎЈҙЛНвЈ¬ФЪөЪТ»ҙуөҘЖ·ВМІиБмУтЈ¬ЦР№ъІиТ¶ТІПЭИлБЛФціӨ·ҰБҰөДЧҙМ¬Ј¬№эИҘИэДкКХИл·ЦұрОӘ7810.85НтФӘЎў8227.90НтәН7873.03НтФӘЈ¬ИэДкДЪјёәхОҙУРФціӨЎЈ

ЎЎЎЎҙЛНвЈ¬ҙУКРіЎХјУРВКАҙҝҙЈ¬№«ЛҫОЪБъІиКРіЎ·Э¶оұЈіЦЧЕФціӨЗчКЖЈ¬әмІиЎў°ЧІиТөОсКРХјВКФтПВ»¬ГчПФЎЈҙУЧЬМеКРіЎ·Э¶оАҙҝҙЈ¬ЦР№ъІиТ¶2019Дк№ъДЪПъБҝКРіЎХјУРВКТІҪцУР1.15%Ј¬№ъДЪІиТ¶РРТөјҜЦР¶ИШҪҙэМбЙэЎЈ

ЎЎЎЎҪьДкАҙЈ¬ЛжЧЕ»ҘБӘНшөзЙМЗюөАөДРЛЖрЈ¬өзЙМТСҫӯіЙОӘІиТ¶ЦШТӘПъКЫЗюөАЎЈҙ«НіПъКЫЗюөАГж¶Ф·ҝЧвЎўИЛ№ӨіЙұҫөДФціӨЈ¬іЙұҫС№БҰИХЗчјУҙуЎЈІ»ЙЩҙ«НіІиЖуЦрІҪТвК¶өҪЗюөА¶аФӘ»ҜөДЦШТӘРФЈ¬·Ч·ЧјУҙу¶аФӘ»ҜІјҫЦБҰ¶ИЈ¬І»¶ПФцјУөзЙМЗюөАН¶ИлЈ¬НЁ№эФЪМФұҰЎўҫ©¶«өИЖҪМЁҝӘЙиЖмҪўөкЎўЦЖ¶ЁУЕ»ЭБҰ¶ИҪПҙуөДөзЙМҙЩПъХюІЯЎўАыУГөзЙМЦұІҘПъКЫөИ·ҪКҪФцјУУлПы·СХЯөДҪУҙҘөгЈ¬МбЙэөзЙМЗюөАПъКЫҪр¶оЎЈ

ЎЎЎЎИ»¶шЈ¬ҙУЦР№ъІиТ¶ДҝЗ°КХИлҪб№№ЙПҝҙЈ¬өзЙМЗюөАИФИ»ҪПИхЎЈХР№ЙКйПФКҫЈ¬2017ДкЦБ2019ДкЈ¬ЦР№ъІиТ¶өДөзЙМЗюөАПъКЫКХИл·ЦұрОӘ0.54ТЪФӘЎў0.82ТЪФӘЎў1.02ТЪФӘЈ¬ХјЦчУӘТөОсКХИлұИЦШ·ЦұрЦ»УР4.53%Ўў5.71%әН6.45%ЎЈ

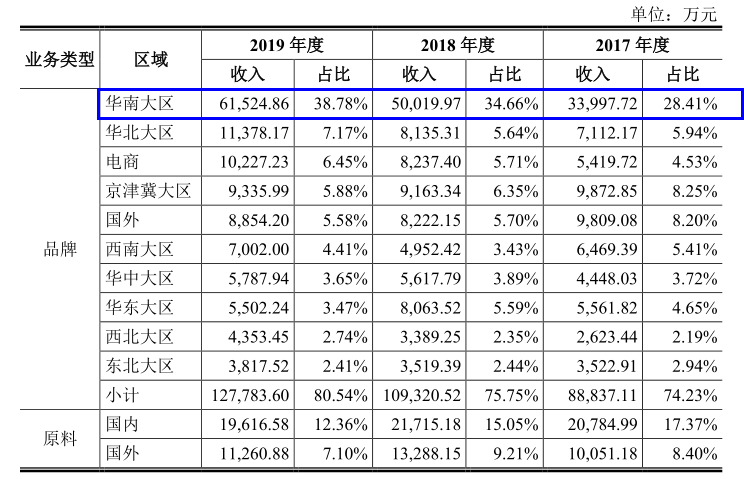

ЎЎЎЎҙЛНвЈ¬УЙУЪОТ№ъІиТ¶Пы·СҫЯУРГчПФөДөШУтМШХчЈ¬І»Н¬Ж·АаөДХэЧЪІиТ¶ҫЯУРёГЖ·АаөДМШ¶ЁІъЗшПЮЦЖЈ¬І»Н¬өШЗшІиТ¶Пы·СХЯТІНЁіЈҫЯУРЖ«әГН¬ІъЗшІиТ¶өДПы·СП°№ЯЈ¬ФміЙЦР№ъІиТ¶ДҝЗ°КХИл№эУЪјҜЦР»ӘДПЗшУтЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬2017ДкЦБ2019ДкЈ¬ЦР№ъІиТ¶»ӘДПҙуЗшПъКЫКХИл·ЦұрФјОӘ3.40ТЪФӘЎў5ТЪФӘЎў6.15ТЪФӘЈ¬ХјЦчУӘТөОсКХИлұИЦШ·ЦұрОӘ28.41%Ўў34.66%Ўў38.78%Ј¬ПъКЫҪр¶ој°ХјұИҫщҙҰУЪІ»¶ПМбЙэөДЗчКЖЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЦР№ъІиТ¶ФЪХР№ЙКйЦРұнКҫЈ¬ХвУ빫ЛҫЦРІиПГГЕЎўЦРІиёЈҪЁј°ЦРІи№гОчөИЦчТӘО»УЪ»јДСЗшУтУР№ШЈ¬УлДП·ҪөДТыІиП°№ЯТІұИҪППа·ыЎЈ

ЎЎЎЎЦРІи№Й·ЭІЖОсј°IPO·ЦОц(ҙж»хҪр¶оІ»¶ПЕКЙэ ¶МЖЪіҘХ®С№БҰН№ПФ)

ЎЎЎЎХР№ЙКйПФКҫЈ¬2017Дк-2019ДкЈ¬ЦР№ъІиТ¶УӘТөКХИл·ЦұрОӘ12.29ТЪФӘЎў14.90ТЪФӘәН16.28ТЪФӘЈ¬№йКфУЪДё№«Лҫ№Й¶«ҫ»АыИу·ЦұрФјОӘ1.75ТЪФӘЎў1.45ТЪФӘЎў1.66ТЪФӘЎЈ

ЎЎЎЎҝЙТФҝҙіцЈ¬ЦР№ъІиТ¶ФЪКХИлұЈіЦіЦРшФціӨЗйҝцПВЈ¬ҫ»АыИуИҙіКПЦіцПВ»¬ЗчКЖЈ¬ТөјЁХыМеІЁ¶ҜҪПҙуЎЈҙЛНвЈ¬УлН¬РРЦчТӘЙПКР№«ЛҫПаұИЈ¬ЦР№ъІиТ¶өДГ«АыВКЛ®ЖҪТІГчПФЖ«өНЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬№эИҘИэДкЈ¬ЦР№ъІиТ¶ЦчУӘТөОсЧЫәПГ«АыВК·ЦұрОӘ 38.68%Ўў38.96%ј° 40.58%ЎЈН¬ЖЪЈ¬МмёЈ№Й·ЭөДГ«АыВК·ЦұрОӘ60.59%Ўў60.27%Ўў58.86%Ј¬¶шУлЦРІи№Й·ЭН¬КұөЭұнөДАҪІЧ№ЕІиөДГ«АыВК·ЦұрОӘ65.56%Ўў64.03%Ўў61.94%ЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЦР№ъІиТ¶ФЪХР№ЙКйЦРұнКҫЈ¬УЙУЪёчјТҝЙұИ№«ЛҫөДҫӯУӘДЈКҪЎўҫӯУӘөДІиАаЎўІъЖ·Ҫб№№өИ·ҪГжҙжФЪІоТмЈ¬ТтҙЛЈ¬І»Н¬№«ЛҫөДЧЫәПГ«АыВКҙжФЪТ»¶ЁөДІоТмЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ҙУЦР№ъІиТ¶ІъЖ·өҘјЫАҙҝҙЈ¬№«ЛҫОЪБъІиЎўЖХ¶эІиЎўәмІиөИЦчТӘІъЖ·јЫёсЖҪҫЦҫщјЫТІЗчУЪПВ»¬Ј¬»тҪ«¶Ф№«ЛҫәуЖЪөДГ«АыВКФміЙІ»АыУ°ПмЎЈ

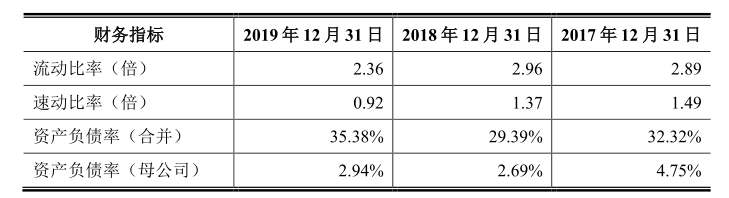

ЎЎЎЎХР№ЙКйКэҫЭПФКҫЈ¬2017Дк-2019ДкЈ¬ЦР№ъІиТ¶ҙж»хХЛГжјЫЦө·ЦұрОӘ6.60ТЪФӘЎў7.15ТЪФӘЎў9.67ТЪФӘЈ¬ХјЧЬЧКІъөДұИАэ·ЦұрОӘ 38.38%Ўў39.64%әН45.75%Ј¬Ҫр¶оәНХјұИҫщіКЦрДкөЭФцЗчКЖЎЈ

ЎЎЎЎҙж»х№жДЈөДҝмЛЩФціӨЈ¬Т»·ҪГжФцјУБЛ№«ЛҫөДҙж»хөшјЫ·зПХЈ¬БнТ»·ҪГжФт¶Ф№«ЛҫөДБч¶ҜРФЧКҪрФміЙҪПҙуС№БҰЎЈНЁ№эПВНјҝЙТФҝҙіцЈ¬ЦР№ъІиТ¶Бч¶ҜұИВКЎўЛЩ¶ҜұИВКБҪҙу¶МЖЪіҘХ®ЦёұкҫщіКПЦПВ»¬ЗчКЖЈ¬№«Лҫ¶МЖЪіҘХ®С№БҰІ»¶ПФцјУЎЈ

ЎЎЎЎГж¶ФЧЕ№«ЛҫөДЧКҪрС№БҰЈ¬ЦР№ъІиТ¶СЎФсЙПКРИЪЧКөД·ҪКҪАҙҪвҫцЎЈұҫҙОIPOЈ¬ЦР№ъІиТ¶Д⹫ҝӘ·ўРР№ЙЖұКэБҝІ»і¬№э9,375Нт№ЙЈ¬јЖ»®ДјјҜЧКҪр5.4ТЪФӘЈ¬УГУЪФЖДПЖХ¶эІиІъДЬҪЁЙиТФј°УӘПъНшВзј°Ж·ЕЖҪЁЙиБҪёцПоДҝЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬№эИҘИэДкЈ¬ЦР№ъІиТ¶ІъДЬАыУГВКҫщІ»Чг75%ЎЈЖдЦРЈ¬2019ДкЈ¬№«ЛҫІъДЬАыУГВКҪцОӘ58.71%ЎЈТтҙЛЈ¬ЦР№ъІиТ¶ҙЛ·¬ИЪЧКА©ІъөДұШТӘРФТФј°ДјјҜПоДҝҙпІъәуөДІъДЬПы»ҜДЬБҰұёКЬКРіЎЦКТЙЎЈ

ЎЎЎЎ·зПХМбКҫ

ЎЎЎЎХыМеҝҙЈ¬ЦР№ъІиТ¶ОҙАҙөДТөјЁЗйҝцІўІ»АЦ№ЫЈ¬№«ЛҫЦчТӘҙжФЪТФПВОКМвЈә

ЎЎЎЎ1ЎўІиТ¶РРТөјҜЦР¶ИҪПөНЈ¬№«ЛҫДҝЗ°КРХјВКҪь1.17%Ј¬Ж·ЕЖУ°ПмБҰУРПЮЈ¬ІъЖ·Г«АыВКГчПФИхУЪН¬РР№«ЛҫЎЈ

ЎЎЎЎ2Ўў№«Лҫҫ»АыИуХыМеіКПЦПВ»¬ЗчКЖЈ¬¶шәЛРДІъЖ·ҫщјЫТІФЪЧЯөНЈ¬ОҙАҙТ»ө©ТэЖрГ«АыВКөДПВ»¬Ј¬»б¶ФТөјЁФміЙёәГжУ°ПмЎЈ

ЎЎЎЎ3ЎўФЪ№«Лҫҙж»х№жДЈІ»¶ПЕКЙэөДЗйҝцПВЈ¬ЦР№ъІиТ¶ДҝЗ°¶МЖЪіҘХ®·зПХҪПёЯЎЈ

ЎЎЎЎ4Ўў№эИҘИэДкЈ¬ЦР№ъІиТ¶ІъДЬАыУГВКҫщІ»Чг75%Ј¬№«ЛҫИЪЧКЧКА©ІъөДұШТӘРФТФј°ДјјҜПоДҝҙпІъәуөДІъДЬПы»ҜДЬБҰТІұёКЬКРіЎЦКТЙЎЈ

ҫ«ІКөј¶Б

ҫ«ІКөј¶Б

ИИГЕЧКС¶

ИИГЕЧКС¶- ЦР№ъЙПКР№«ЛҫНш---ЦР№«ҪМУэҫӯУӘЧҙҝц

- А¶МШ№вС§ЈәХюё®Н¶ЧКөД№ЯАэКЗЎ°Гч№ЙКө

- іӨЖЪНПЗ·Фұ№ӨЙзұЈАДУГБЩКұ№ӨЈ¬ҪӯОч№ъ

- ПЦҪрідФЈ»№ТӘІ№ідПЦҪрБчЈ¬ИьҝЖПЈөВКЗ

- №ъКўЦЗДЬГ«АыВКіЦРшПВ»¬Ј¬ФзЖЪНБөШЧК

- өТДНҝЛіе»чҙҙТө°еЈәУҰКХёЯЖуҙж»хјӨФц

- ПИЙщТ©ТөЈә¶МЖЪіҘХ®·зПХЖ«ҙу Г«АыВК

- ВМІиВфөДЙЩ өзЙМЗюөАИх ЦР№ъІиТ¶әО

- СР·ў·СУГІ»ЛгіЙұҫЛгЧКІъЈ¬°¬өПТ©Төҝҝ

№ШЧўОТГЗ

№ШЧўОТГЗ