зЪВњИКеЎТЪГЌ100% ПлЗЧОЛРћШѓСЌПїШ§Фъ Ш§вЛжиФмДГЙиПЦДДАхгаЕуаќЩЯЪаЙЋЫО

ЁЁЁЁздЭкОђЛњЁЂЦ№жиЛњЕШБфЩэЭјКьВњЦЗГЩЮЊЭјКьвдРДЃЌШ§вЛжиЙЄдкЖўМЖЪаГЁвВГЩЮЊЙЄГЬЛњаЕСьгђЪажЕвЛИчЃЌаавЕжмЦкадЗчЯеЫЦКѕвбОБЛЭЖзЪепЫљКіЪгЁЃНќШеЃЌШ§вЛМЏЭХЦьЯТСэвЛМвЗчЕчЙЋЫОШ§вЛжиФмдкЩЯНЛЫљХћТЖеаЙЩЫЕУїЪщЃЌе§ЪНЯђПЦДДАхЗЂЦ№ГхЛїЁЃ

ЁЁЁЁ3дТ29ШеЃЌЩЯНЛЫљЙйЭјЯћЯЂЯдЪОЃЌШ§вЛжиФмЙЩЗнгаЯоЙЋЫО(ЯТГЦ“Ш§вЛжиФм”)ЯђЩЯНЛЫљПЦДДАхЕнНЛЕФеаЙЩЪщЛёЕУЪмРэЃЌБЃМіЛњЙЙЮЊжааХжЄШЏЁЃБОДЮIPOЃЌШ§вЛжиФмМЦЛЎЗЂааЙЩЪ§ВЛГЌЙ§дМ3.3вкЙЩЃЌдЄМЦФМзЪН№Жю30.32вкдЊЃЌ10вкдЊгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁШЛЖјЃЌДгЦфеаЙЩЫЕУїЪщХћТЖЪ§ОнРДПДЃЌШ§вЛжиФмЪеШыВЈЖЏОчСвЃЌЪмЗчЕчаавЕеўВпЕїећгАЯьМЋДѓЃЌЮДРДЗЂеЙЮШЖЈадКмФбБЃжЄЁЃ2017Фъ-2019ФъЃЌЙЋЫОПлЗЧОЛРћШѓСЌПїШ§ФъЃЌгЏРћФмСІВЛШнРжЙлЁЃДЫЭтЃЌЙЋЫОЧАЮхДѓПЭЛЇИпЖШМЏжаЃЌгІЪееЫПюГжајХЪЩ§ЃЌзЪВњИКеЎТЪГжајГЌ100%ЃЌЖЬЦкГЅеЎбЙСІОоДѓЃЌБОДЮПЦДДАхДГЙижЎТЗКмФбРжЙлЁЃ

ЁЁЁЁвЛЁЂеўВпЕїећЗчЯеФбвдЙцБм ОгЊвЕМЈДѓЗљВЈЖЏ

ЁЁЁЁНќМИФъРДЃЌЙтЗќЗЂЕчЯЕЭГГЩБОВЛЖЯНЕЕЭЃЌЭЗВПЙтЗќЦѓвЕгРДСЫПьЫйЗЂеЙЦкЁЃШЛЖјЃЌгЩгкЦНМлЩЯЭјЖдЗчЕчММЪѕРДЫЕШдФбвдЪЕЯжЃЌЗчЕчаавЕЕФЗЂеЙИёОжгыдіГЄЫйЖШШдШЛЖдеўВпМАЩЯЭјВЙЬљЕчМлЫљжЦдМЁЃзмЬхЩЯПДЃЌЙњМвжЇГжКЭЙФРјеўВпе§дкж№ВНМѕЩйЃЌЙњМвЗЂИФЮЏзд 2014 ФъПЊЪМСЌајЖрДЮЯТЕїТНЩЯЗчЕчЯюФПБъИЫЕчМлЁЃ

ЁЁЁЁДЫЭтЃЌЦњЗчЯоЕчЕШЮЪЬтвВдкжЦдМзХЗчЕчаавЕЕФЗЂеЙЁЃжаЙњ“Ш§ББ”ЕиЧј(ЛЊББЁЂЖЋББЁЂЮїББ)ЗчФмзЪдДЗсИЛЃЌЕЋШДЦеБщдЖРыгУЕчИККЩНЯИпЕФЖЋВПЁЂжаВПЕШЕиЧјЃЌЗчФмзЪдДгыЕчСІЯћФЩдкЧјгђЩЯГЪЯжФцЯђЗжВМЃЌгЩДЫЕМжТ“ЦњЗчЯоЕч”ЕФЯжЯѓЕФДцдкЃЌЖЬЦкФкЗчЕчВЂЭјЯћФЩгы“ЦњЗчЯоЕч”ЮЪЬтШдЪЧаавЕЗЂеЙЕФФбЕуЮЪЬтжЎвЛЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2017ЁЂ2018 ФъЪмЕНЙњМвеўВпгАЯьЃЌТНЩЯЗчЕчЪаГЁашЧѓЯТНЕНЯЮЊУїЯдЁЃзюаТЯћЯЂЯдЪОЃЌЙњМвФмдДОж 2021 ФъЗЂВМЕФЁЖЙигк 2021 ФъЗчЕчЁЂЙтЗќЗЂЕчПЊЗЂНЈЩшгаЙиЪТЯюЕФЭЈжЊ(еїЧѓвтМћИх)ЁЗжИГіЃЌгХЯШЙФРјБЃеЯадВЂЭјЙцФЃгыМѕВЙН№ЖюЯрЙвЙГЁЃМДЗчЕчГЁдЫгЊЦѓвЕПЩвдЗХЦњвдЧАФъЖШЕФЕчМлВЙЬљЃЌгУгкЛЛШЁаТдіЗчЕчВЂЭјжИБъЁЃгЩДЫНЋЕМжТЗчЕчГЁдЫгЊЦѓвЕУцСйЪеШыЯТЛЌЗчЯеЁЃ

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌШ§вЛжиФмЙ§ЭљвЕМЈГЪЯжГіКмДѓЕФВЈЖЏадЁЃ2017Фъ-2020Фъ1-9дТЃЌШ§вЛжиФмЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ15.65вкдЊЁЂ10.35вкдЊЁЂ14.81вкдЊКЭ50.36вкдЊЁЃ2018ФъЃЌЙЋЫОЪеШыЙцФЃЫѕЫЎГЌЙ§5вкдЊЃЌНЯ2017ФъЭЌБШЯТНЕ33.83%ЁЃНижС2019ФъЃЌЙЋЫОгЊЪеШдЮДЭЛЦЦ2017ФъЙцФЃЁЃ

ЁЁЁЁГ§СЫЪеШыДѓЗљВЈЖЏжЎЭтЃЌШ§вЛжиФмгЏРћФмСІИќМгВЛШнРжЙлЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкЃЌШ§вЛжиФмЪЕЯжЙщФИОЛРћШѓЗжБ№ЮЊ-2.49вкдЊЁЂ-3.38вкдЊЁЂ1.26вкдЊЁЂ6.79вкдЊЃЌПлГ§ЗЧОГЃадЫ№вцКѓЕФЙщФИОЛРћШѓЗжБ№ЮЊ-2.02вкдЊЁЂ-2.25вкдЊЁЂ-6077.39ЭђдЊгы6.10вкдЊЁЃ

ЁЁЁЁПЩвдПДГіЃЌ2017Фъ-2019ФъЦкМфЃЌШ§вЛжиФмПлЗЧОЛРћШѓГжајЮЊИКЪ§ЃЌЪЕМЪгЏРћФмСІНЯВюЁЃДЫЭтЃЌеаЙЩЫЕУїЪщЛЙХћТЖЃЌНижС 2020 Фъ 9 дТ 30 ШеЃЌШ§вЛжиФмКЯВЂБЈБэЮДЗжХфРћШѓЮЊ-26,166.70 ЭђдЊЃЌЙЋЫОЖЬЦкЙЩРћЗжХфФмСІвВВЛШнРжЙлЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌШ§вЛжиФмОгЊВЛМАвРРЕгкЙњМвЗчЕчЩЯЭјЯрЙиВЙЬљеўВпЃЌЛЙЖдЫАЪееўВпгазХНЯДѓЕФвРРЕЖШЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкФкЃЌЙЋЫОЫАЪегХЛнКЯМЦН№ЖюЗжБ№ЮЊ 1,128.86 ЭђдЊЁЂ2,764.60 ЭђдЊЁЂ4,405.52ЭђдЊКЭ12,784.91 ЭђдЊЃЌеМЭЌЦкРћШѓзмЖюЕФБШР§ЗжБ№ЮЊ-3.72%ЁЂ-6.77%ЁЂ37.23%КЭ16.97%ЁЃЙ§ШЅШ§ФъМАвЛЦкЃЌЙЋЫОЫАЪегХЛнН№ЖювбОЭЛЦЦ2вкдЊДѓЙиЁЃвђДЫЃЌШєЮДРДЯрЙиЫАЪегХЛнеўВпЗЂЩњБфЛЏЃЌШ§вЛжиФмЫАИКНЋЛсдіМгЃЌгЏРћФмСІвВНЋЪмЕНВЛРћгАЯьЁЃ

ЁЁЁЁЖўЁЂОКељМЄСвУЋРћТЪЯТЛЌ гІЪеИпЦѓГЅеЎЗчЯеОоДѓ

ЁЁЁЁ2019 ФъвдРДЃЌЪмЗчЕчеўВпв§жТЕФ“ЧРзАГБ”гАЯьЃЌШ§вЛжиФмвЕМЈећЬхГЪЩЯЩ§ЧїЪЦЁЃЕЋЫцзХЙЋЫОЯњЪлЙцФЃЕФдіГЄЃЌЙЋЫОгІЪееЫПюгрЖювВГіЯжСЫПьЫйдіГЄЁЃ

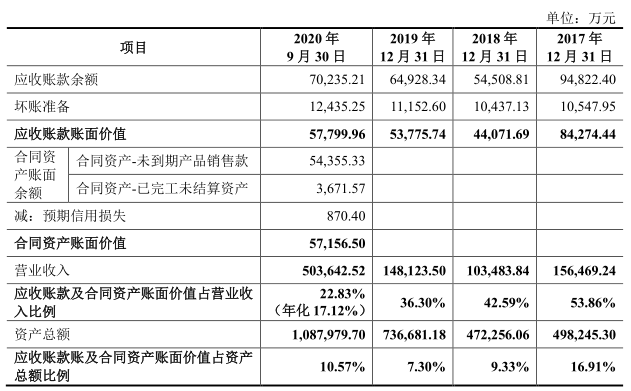

ЁЁЁЁеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкФЉЃЌЙЋЫОгІЪееЫПюМАСаЪОдкСїЖЏзЪВњЕФКЯЭЌзЪВњеЫУцМлжЕКЯМЦЗжБ№ЮЊ84,274.44 ЭђдЊЁЂ44,071.69 ЭђдЊЁЂ53,775.74 ЭђдЊКЭ 114,956.46 ЭђдЊЃЌгІЪееЫПю МАКЯЭЌзЪВњеЫУцМлжЕеМгЊвЕЪеШыБШР§ЗжБ№ЮЊ53.86%ЁЂ42.59%ЁЂ36.30%КЭ22.83%ЁЃ

ЁЁЁЁПЩвдПДГіЃЌ2017Фъ-2020ФъЦкМфЃЌШ§вЛжиФмзмЬх4ГЩвдЩЯЪеШыРДздгкеЫЦкЩоЯњЁЃДЫЭтЃЌ2020ФъЧАШ§МОЖШЃЌЙЋЫОгІЪееЫПюдіЗљГЌЙ§100%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌШ§вЛжиФмФПЧАПЭЛЇМЏжаЖШЗчЯевВНЯЮЊЭЛГіЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкФкЃЌЙЋЫОЧАЮхДѓПЭЛЇЪеШызмЖюеМЕБЦкгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ 85.40%ЁЂ75.35%ЁЂ71.78%КЭ 81.61%ЃЌМЏжаЖШНЯИпЧвећЬхДІгкдіГЄЧїЪЦЃЌетЛђНЋЕМжТЙЋЫОгІЪееЫПюбЙСІНјвЛВНЭЙЯдЁЃ

ЁЁЁЁПьЫйХЪЩ§ЕФгІЪееЫПюВЛНіШУШ§вЛжиФмУцСйЕНГСжиЕФЛЕеЫбЙСІЃЌвВШУЙЋЫОСїЖЏадЪмЕННЯДѓгАЯьЃЌВЂЕМжТЙЋЫОГЅеЎЗчЯеВЛЖЯдіМгЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкФЉЃЌЙЋЫОСїЖЏБШТЪЗжБ№ЮЊ 0.36ЁЂ0.29ЁЂ0.41 КЭ 0.64ЃЌСїЖЏБШТЪУїЯдЕЭгкАВШЋЗЖЮЇЁЃ

ЁЁЁЁЖдДЫЃЌШ§вЛжиФмдкеаЙЩЪщжаБэЪОЃЌЙЋЫОДІгкЗчЕчВњвЕСДЕФжаЁЂЯТгЮЃЌЦфжаЗчЛњВњЦЗПЭЛЇЛиПюЖрДцдквЛЖЈЕФИЖПюНкЕуЃЌЧвгЩгкЖЉЕЅН№ЖюЭЈГЃНЯДѓЃЌЕМжТЙЋЫОгІЪееЫПюН№ЖюНЯДѓЁЃДЫЭтЃЌЙЋЫО 2019 ФъвдРДвЕЮёЙцФЃбИЫйЬсЩ§ЃЌгІЪееЫПюгрЖюдіГЄНЯЖрЁЃШчЙћЯТгЮПЭЛЇГіЯжзЪН№зДПіНєеХЁЂЙњМвВЙЬљбгГйжЇИЖЛђЦфЫћгАЯьЛиПюЕФВЛРћЧщаЮЃЌПЩФмЛсЖдНЕЕЭЙЋЫОЕФСїЖЏБШТЪЁЃетвВОЭЪЧЫЕЃЌЙЋЫОЖЬЦкГЅеЎбЙСІПжХТФбвдгааЇЛЏНтЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌгЩгкЙЋЫОгЏРћФмСІВюЧвгІЪеИпЦѓЃЌШ§вЛжиФмШеГЃОгЊжївЊвРРЕгквјааНшПюЃЌВЂЕМжТЙЋЫОзЪВњИКеЎТЪГЄЦкИпЦѓЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкФкЃЌЙЋЫОзЪВњИКеЎТЪЗжБ№ЮЊ 116.88%ЁЂ123.99%ЁЂ113.76%КЭ 86.40%ЁЃ

ЁЁЁЁПЩвдПДГіЃЌ2017ФъжС 2019 ФъЦкМфЃЌЙЋЫОзЪВњИКеЎТЪвбОГЌЙ§ГЌЙ§ 100%ЃЌЦѓвЕеЎЮёбЙСІВЛШнаЁъяЁЃ

ЁЁЁЁећЬхПДЃЌНќФъРДЗчЕчаавЕОКељШеЧїМЄСвЁЃИљОн CWEA ЭГМЦЃЌЙњФкХХУћЧАЪЎЕФЗчЕчећЛњЦѓвЕаТдізАЛњЪаГЁЗнЖюгЩ 2013 ФъЕФ 77.8%ЬсИпЕН 2019 ФъЕФ 92.1%ЃЌећЬхГЪЯжЪаГЁМЏжаЖШЬсИпЧїЪЦЁЃДЫЭтЃЌЫцзХаавЕОКељЕФВЛЖЯМгОчЃЌВњЦЗМлИёе§дкПьЫйЯТааЃЌаавЕРћШѓТЪЯТЛЌУїЯдЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2020ФъЧАШ§МОЖШЃЌШ§вЛжиФмУЋРћТЪЮЊ30.88%ЃЌНЯ2019ФъШЋФъ37.42ЕФУЋРћТЪЫЎЦНЯТЛЌГЌЙ§6ИіАйЗжЕуЃЌВЂДДЯТШ§ФъРДаТЕЭЁЃвђДЫЃЌЫцзХЗчЕчаавЕВЙЬљеўВпЕФЭЫГіЃЌЙЋЫОЖЬЦквЕМЈВЛШнРжЙлЁЃ

ЁЁЁЁЖдДЫЃЌШ§вЛжиФмдкеаЙЩЪщжаЬЙГТЃЌЖЬЦкПДЃЌЙЋЫОДцдкЩЯЪаЕБФъРћШѓЯТЛЌЕФЗчЯеЁЃГЄЦкРДПДЃЌШчЙћЮДРДЗчЕчаавЕеўВпЕШЗЂЩњжиДѓВЛРћБфЛЏЃЌаавЕОКељНјвЛВНМгОчЃЌЙЋЫОДцдкЗЂааЕБФъвЕМЈЯТЛЌ 50%ЕФЗчЯеЁЃШєЩЯЪівђЫиГіЯжМЋЖЫВЛРћБфЛЏЃЌдђЙЋЫОДцдкЗЂааЕБФъПїЫ№ЕФЗчЯеЁЃ

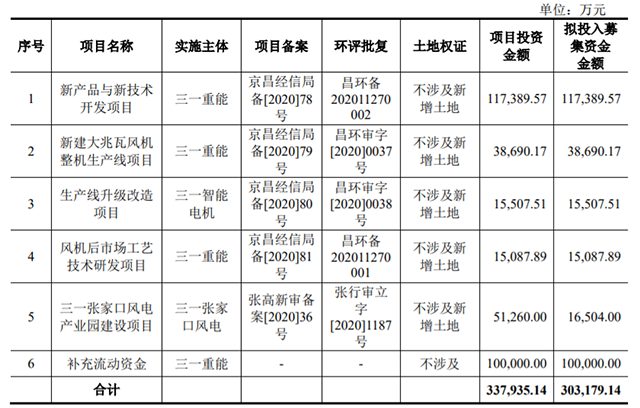

ЁЁЁЁБОДЮIPOЃЌШ§вЛжиФмМЦЛЎЗЂааЙЩЪ§ВЛГЌЙ§дМ3.3вкЙЩЃЌдЄМЦФМзЪН№Жю30.32вкдЊЁЃЦфжаЃЌ11.74вкдЊгУгкаТВњЦЗгыаТММЪѕПЊЗЂЯюФПЃЌ3.87вкдЊгУгкаТНЈДѓезЭпЗчЛњећЛњЩњВњЯпЯюФПЃЌ1.55вкдЊгУгкЩњВњЯпЩ§МЖИФдьЯюФПЃЌ1.51вкдЊгУгкЗчЛњКѓЪаГЁЙЄвеММЪѕбаЗЂЯюФПЃЌ1.65вкдЊгУгкШ§вЛеХМвПкЗчЕчВњвЕдАНЈЩшЯюФПЃЌДЫЭтЛЙга10вкдЊгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁШ§ЁЂЭЖзЪепЗчЯеЬсЪО

ЁЁЁЁ1ЁЂБЈИцЦкФкЃЌЙЋЫОЪеШыВЈЖЏОчСвЃЌЪмеўВпгАЯьНЯДѓЃЌЮДРДгЊЪеВЈЖЏадФбвдБмУтЁЃ

ЁЁЁЁ2ЁЂ2017Фъ-2019ФъЃЌЙЋЫОПлЗЧОЛРћШѓСЌПїШ§ФъЃЌгЏРћФмСІВЛШнРжЙлЁЃ

ЁЁЁЁ3ЁЂЙЋЫОЧАЮхДѓПЭЛЇИпЖШМЏжаЃЌгІЪееЫПюГжајХЪЩ§ЃЌЮДРДгІЪееЫПюЛЕеЫбЙСІОоДѓЁЃ

ЁЁЁЁ4ЁЂЙЋЫОСїЖЏБШТЪЁЂЫйЖЏБШТЪНЯЕЭЃЌзЪВњИКеЎТЪГЄФъГЌ100%ЃЌГЅеЎбЙСІОоДѓЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ