УЋРћТЪж№ФъЯТЛЌ вЕМЈВЈЖЏОчСв АТбяПЦММIPOбЙСІЩНДѓЩЯЪаЙЋЫО

ЁЁЁЁ3дТвдРДЃЌЫцзХаЬЗЈаое§АИ(ЪЎвЛ)ЕФе§ЪНЪЕааЃЌЖрМвЙЋЫОжїЖЏГЗЛиIPOЩъЧыЁЃгЩгкаЬЗЈаое§АИДѓЗљЬсИпСЫЦлеЉЗЂааЕШЗНУцЕФаЬЪТЗЈТЩд№ШЮЃЌетЖдФтIPOЦѓвЕЛсаЮГЩЧПСІе№ЩхЁЃзд2020Фъ12дТжажЙЩѓКЫвдРДЃЌГЕди LNG ЙЉЦјЯЕЭГЩњВњЦѓвЕАТбяПЦММДДвЕАхIPOЩъЧыВФСЯГйГйЮДФмИќаТЃЌв§ЗЂЪаГЁЧПСвЙизЂЁЃ

ЁЁЁЁЩюНЛЫљЙйЭјЯћЯЂЯдЪОЃЌ2020Фъ10дТЃЌЩНЖЋАТбяаТФмдДПЦММЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦАТбяПЦММ)ЛёЕУЮЪбЏЁЃЙЋЫОФтЭЈЙ§ДДвЕАхЩЯЪаФММЏзЪН№4.59вкдЊЃЌБЃМіЛњЙЙЮЊУёЩњжЄШЏЁЃ

ЁЁЁЁЪмЕНВњвЕеўВпЁЂгЭЦјМлВювдМАЪаГЁОКељЛЗОГМгОчЕШвђЫигАЯьЃЌАТбяПЦММЙ§ШЅМИФъВњЦЗЕЅМлГжајзпЕЭЃЌУЋРћТЪж№ФъЯТЛЌЃЌОгЊвЕМЈВЈЖЏОчСвЁЃЫцзХЯњЪлЙцФЃЕФРЉДѓЃЌЙЋЫОгІЪееЫПюМАДцЛѕОљГіЯжСЫДѓЗљХЪЩ§ЃЌЮДРДзЪВњМѕжЕбЙСІВЛШнаЁъяЁЃ

ЁЁЁЁДЫЭтЃЌгЩгкгЭЦјМлВюОМУадЪЧ LNG жиПЈПьЫйРЉеХЕФЙиМќвђЫиЃЌЙЋЫОЮДРДвЕМЈНЋВЛПЩБмУтЪмЕНгЭЦјМлВюБфЖЏгАЯьЃЌЮДРДвЕМЈФбгаБЃжЄЁЃжжжжбЙСІКЭЬєеНжЎЯТЃЌАТбяПЦММЮДРДДДвЕАхГхЙижЎТЗФббдРжЙлЁЃ

ЁЁЁЁвЛЁЂЯТгЮЧПЪЦаавЕРћШѓЪее УЋРћТЪЫЎЦНж№ФъЯТЛЌ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌАТбяПЦММжївЊДгЪТЕЭЮТОјШШДЂдЫгІгУзАБИЕФбаЗЂЁЂЩњВњКЭЯњЪлЁЃЙЋЫОФПЧАЕФЕЭЮТОјШШДЂдЫгІгУзАБИжївЊЮЊГЕди LNG ЙЉЦјЯЕЭГЃЌЪЧвЛжжгУвдЪЂзАЁЂжќДцЁЂЙЉИјШМСЯ(вКЛЏЬьШЛЦј)ЃЌВЂЧвПЩвдЖрДЮжиИДГфзАЕФИпецПеОјШШШнЦїЃЌЙЋЫОПЭЛЇАќРЈвЛЦћНтЗХЧрЕКЁЂЩТжиЦћЁЂББОЉИЃЬяДїФЗРеЁЂЩТЦћЩЬгУГЕЕШжЊУћећГЕГЇЩЬЁЃ

ЁЁЁЁАДееВњЦЗЕФгІгУСьгђЃЌАТбяПЦММЫљДІаавЕПЩЖЈвхЮЊ LNG ЦћГЕгІгУзАБИжЦдьвЕЃЌLNG ЙЉЧѓзДПіМА LNG ЦћГЕаавЕЕФЗЂеЙКЭОАЦјГЬЖШжБНгЙиЯЕЕНЙЋЫОжїгЊвЕЮёЕФЗЂеЙзДПіЁЃ

ЁЁЁЁНќФъРДЃЌЫцзХЮвЙњНкФмМѕХХеўВпЕФВЛЖЯГіЬЈвдМАШЋЩчЛсЛЗОГБЃЛЄвтЪЖЕФЬсИпЃЌЧхНрЬьШЛЦјФмдДШевцЪмЕНжиЪгЃЌЮвЙњЬьШЛЦјЪаГЁЗЂеЙНЯПьЁЃзїЮЊЬьШЛЦјЕФвКЬЌаЮЪНЃЌLNG НЯДЋЭГЕФЦћВёгЭОпгаШМЩеШШжЕИпЁЂГЩЗжЕЅвЛЁЂгаКІЮяЩйЁЂЭЌШШжЕДЂДцЬхЛ§аЁЕШгХЕуЃЌЪЧвЛжжГЩБОЕЭСЎЧвБугкдЫЪфЕФЧхНрФмдДЃЌдкЬьШЛЦјашЧѓПьЫйдіГЄЕФДѓБГОАЯТЃЌгРДСЫНЯПьЕФЗЂеЙЛњгіЃЌ

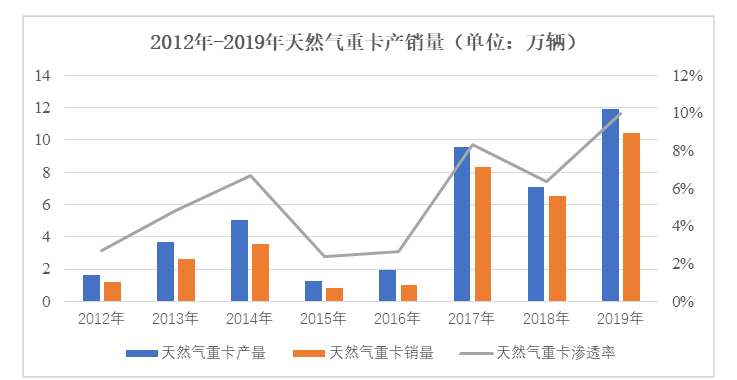

ЁЁЁЁЯрЙиЪ§ОнЪ§ОнЯдЪОЃЌ2012 ФъжС 2019 ФъШЋЙњвКЛЏЬьШЛЦј(LNG)ЕФВњСПДг 127.70 ЭђЖждіГЄжС 1,165.00 ЭђЖжЃЌИДКЯдіГЄТЪЮЊ 37.14%ЃЌГЪЯжПьЫйдіГЄЕФЧїЪЦЁЃ

ЁЁЁЁгЩгк LNG зїЮЊШМСЯНЯДЋЭГЕФЦћВёгЭОпгаЯджјЕФЛЗБЃаЇЙћКЭОМУадгХЪЦЃЌЭЌЪБНтОіСЫ CNG ФмСПУмЖШЕЭЁЂВЛЪЪгкдЖЭОдЫЪфЕФЮЪЬтЃЌдкЙњМвЙФРјЬьШЛЦјВњвЕЗЂеЙЕФДѓЛЗОГЯТЃЌжиПЈаавЕГЩЮЊ LNG ЦћГЕзюживЊЕФгІгУСьгђЁЃНижС 2020 Фъ 6 дТЃЌЮвЙњLNG жиПЈБЃгаСПГЌЙ§ 50 ЭђСОЃЌНЯ 2018 ФъдіЗљДя 53.37%вдЩЯЁЃ2012 Фъ-2019 ФъЃЌЮвЙњЬьШЛЦјжиПЈВњЯњСПзмЬхГЪЯжПьЫйдіГЄЕФЧїЪЦЃЌВњСПЁЂЯњСПФъОљИДКЯдіГЄТЪЗжБ№ЮЊ 33.14%ЁЂ35.98%ЁЃ

ЁЁЁЁВЛЙ§ЃЌгЩгкЬьШЛЦјжиПЈећГЕГЇЩЬНЯЮЊМЏжаЃЌеМОнЯТгЮЪаГЁТЂЖЯЕиЮЛЃЌАТбяПЦММЫљДІЕФГЕдиLNG ЙЉЦјЯЕЭГЯђЯТгЮПЭЛЇзЊМоГЩБОВЈЖЏЕФФмСІНЯШѕЁЃЭЌЪБЃЌгЩгкИїДѓаЭећГЕГЇЩЬЦЗХЦЮЊПЊЭиЪаГЁЗзЗзВЩШЁНЕМлДйЯњЕФЗНЪНЃЌгжНјвЛВНбЙЕЭСЫЩЯгЮСуВПМўГЇЩЬЕФРћШѓПеМф;ДЫЭтЃЌЙњФкРЭЖЏСІГЩБОВЛЖЯЩЯЩ§КЭИжЬњЕШдВФСЯМлИёДѓЗљВЈЖЏЃЌдіМгСЫГЕди LNG ЙЉЦјЯЕЭГЩњВњЦѓвЕЕФГЩБОПижЦФбЖШЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкЃЌАТбяПЦММжїгЊвЕЮёУЋРћТЪЗжБ№ЮЊ 29.87%ЁЂ22.94%ЁЂ22.51%КЭ 20.96%ЃЌЯТЛЌЧїЪЦЗЧГЃУїЯдЁЃЖдДЫЃЌАТбяПЦММдкеаЙЩжаБэЪОЃЌЙЋЫОВњЦЗУЋРћТЪВЈЖЏжївЊЪмЯТгЮашЧѓБфЛЏЁЂЪаГЁОКељИёОжБфЛЏЁЂдВФСЯМлИёВЈЖЏЁЂПЭЛЇКЭВњЦЗНсЙЙБфЛЏЕШвђЫигАЯьЃЌШчЙћВЛФмВЩШЁгааЇДыЪЉЛ§МЋгІЖдЩЯЪівђЫиБфЛЏЃЌЙЋЫОДцдкУЋРћТЪЯТНЕЕФЗчЯеЁЃ

ЁЁЁЁЖўЁЂгЭЦјМлВюгАЯьашЧѓ ВњЦЗЕЅМлЯТЛЌУїЯд

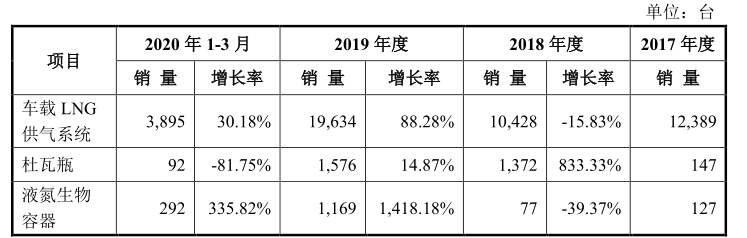

ЁЁЁЁДгЪеШыЙЙГЩЩЯПДЃЌАТбяПЦММжїгЊЪеШыЙВЗжЮЊГЕди LNG ЙЉЦјЯЕЭГЁЂЖХЭпЦПЁЂвКЕЊЩњЮяШнЦїЁЂLNG ЙЉЦјЯЕЭГМЏГЩвЕЮёЁЂLNG дЫЪфЗўЮёМАЦфЫћЕШМИРрЁЃЦфжаЃЌГЕди LNG ЙЉЦјЯЕЭГЮЊЙЋЫОжївЊЪеШыРДдДЃЌБЈИцЦкФкЪеШыеМБШОљдк90%вдЩЯЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌгЭЦјМлВюОМУадЪЧ LNG жиПЈПьЫйРЉеХЕФЙиМќвђЫиЃЌЖјгЭЦјМлВюБфЖЏЪєгкАТбяПЦММЮоЗЈЙцБмЕФвЛДѓОгЊЗчЯеЁЃгыВёгЭЩЬгУГЕЯрБШЃЌЬьШЛЦјЩЬгУГЕгХЪЦжївЊЬхЯждкШМСЯЕФОМУадЃЌЖјгЭЦјМлВюЪЧгАЯьзюжегУЛЇбЁдёЙКТђЬьШЛЦјЩЬгУГЕЛђВёгЭЩЬгУГЕЕФЙиМќвђЫиЃЌНјЖјгАЯьЙЋЫОЯТгЮаавЕЪаГЁШнСПЁЃеаЙЩЪщХћТЖЃЌ2018 ФъЖШЃЌЪм 2017 ФъФЉ LNG МлИёБЉеЧгАЯьЃЌЬьШЛЦјжиПЈжеЖЫашЧѓМѕЩйЃЌЕМжТАТбяПЦММГЕди LNG ЙЉЦјЯЕЭГВњЦЗЯњСПЯТНЕЗљЖШДяЕН15.83%ЁЃ

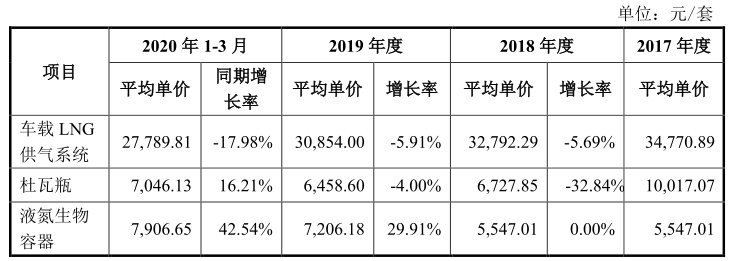

ЁЁЁЁГ§СЫЯњСПЪмгЭЦјМлВюгАЯьжЎЭтЃЌАТбяПЦММГЕди LNG ЙЉЦјЯЕЭГВњЦЗЦНОљЕЅМлвВГЪЯжУїЯдЯТЛЌЧїЪЦЁЃЭЈЙ§ЯТЭМПЩвдПДГіЃЌБЈИцЦкФкЃЌАТбяПЦММLNG ЙЉЦјЯЕЭГЦНОљЕЅМлЗжБ№ЮЊ34,770.89ЭђдЊЁЂ32,792.29ЭђдЊЁЂ30,854.00ЭђдЊКЭ27,789.81ЭђдЊЃЌж№ФъЯТЛЌЧїЪЦУїЯдЁЃ

ЁЁЁЁгЩгкВњЦЗЯњСПКЭВњЦЗЕЅМлЭЌЪБГіЯжЯТЛЌЃЌ2018ФъАТбяПЦММГЕди LNG ЙЉЦјЯЕЭГЯњЪлЪеШыНіга34,195.80ЭђдЊЃЌНЯ2017ФъЭЌЦкЯТЛЌГЌЙ§20%ЁЃЖдДЫЃЌАТбяПЦММдкеаЙЩЪщЬЙГТЃЌШєгЭЦјМлВюГЄЦкДІгкЯрЖдНЯаЁЕФЫЎЦНЃЌНЋЖдАТбяПЦММЕФОгЊВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁШ§ЁЂОЛРћШѓВЈЖЏОчСв гІЪееЫПюГжајХЪЩ§

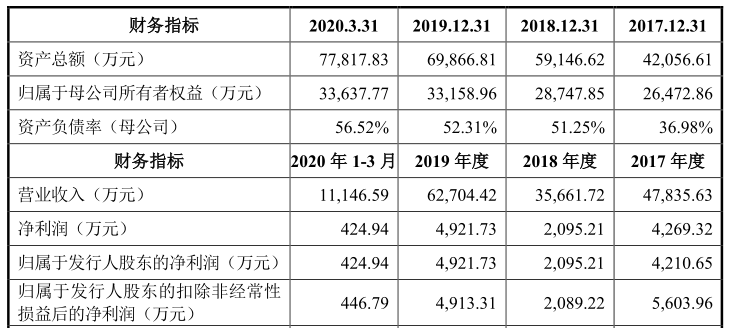

ЁЁЁЁВњЦЗЕЅМлЕФзпЕЭгыЯњСПЕФВЈЖЏШУАТбяПЦММЙ§ЭљвЕМЈГЪЯжГіНЯДѓЕФВЈЖЏадЁЃеаЙЩЪщЯдЪОЃЌ2017Фъ-2020Фъ1-3дТЃЌАТбяПЦММжїгЊЪеШыЗжБ№ЮЊ4.78вкдЊЁЂ3.57вкдЊЁЂ6.27вкдЊЁЂ1.11вкдЊЃЌОЛРћШѓ4269.32ЭђдЊЁЂ2095.21ЭђдЊЁЂ4921.73ЭђдЊЁЂ424.94ЭђдЊЁЃ

ЁЁЁЁПЩвдПДГіЃЌБЈИцЦкФкАТбяПЦММВЈЖЏЗЧГЃОчСвЁЃЦфжаЃЌ2018ФъЖШЃЌЙЋЫОгЊвЕЪеШыЫѕЫЎГЌЙ§1.2вкдЊЃЌЯТЛЌЗљЖШГЌЙ§25%ЃЌОЛРћШѓНЯЩЯвЛФъЭЌЦкЯТЛЌГЌЙ§50%ЁЃЖдДЫЃЌАТбяПЦММдкеаЙЩЪщжаЬЙГТЃЌзїЮЊЬьШЛЦјЩЬгУГЕећГЕЕФКЫаФзАБИЃЌЙЋЫОВњЦЗЪеШыБфЖЏЪмЯТгЮЬьШЛЦјЩЬгУГЕећГЕЪаГЁашЧѓгАЯьНЯДѓШчЙћЮДРДЛЗБЃВњвЕеўВпЗХЛКЃЌгЭЦјМлВюЫѕаЁЃЌвдМАЪаГЁОКељЛЗОГМгОчЕШЃЌаавЕећЬхдіЫйНЋЛсЗХЛКЃЌЙЋЫОЕФгЊвЕЪеШыЫЎЦННЋУцСйДѓЗљВЈЖЏЕФЗчЯеЁЃ

ЁЁЁЁДЫЭтЃЌЫцзХЙЋЫОЯњЪлЙцФЃЕФРЉДѓЃЌАТбяПЦММгІЪееЫПювВГіЯжСЫГжајЕФХЪЩ§ЁЃБЈИцЦкИїЦкФЉЃЌЙЋЫОгІЪееЫПюеЫУцгрЖюЗжБ№ЮЊ 10,244.24 ЭђдЊЁЂ24,186.28 ЭђдЊЁЂ27,589.99 ЭђдЊКЭ 24,111.30 ЭђдЊЃЌгІЪееЫПюжмзЊТЪЗжБ№ЮЊ 7.17 ДЮЁЂ2.07 ДЮЁЂ2.42 ДЮКЭ 0.43 ДЮЃЌЮДРДгІЪееЫПюМѕжЕбЙСІВЛШнаЁъяЁЃ

ЁЁЁЁЭЌЦкЃЌАТбяПЦММДцЛѕгрЖювВГіЯжСЫНЯЮЊУїЯдЕФХЪЩ§ЁЃБЈИцЦкИїЦкФЉЃЌЙЋЫОДцЛѕеЫУцМлжЕЗжБ№ЮЊ 8,528.18 ЭђдЊЁЂ8,330.40 ЭђдЊЁЂ12,165.03 ЭђдЊКЭ17,208.32 ЭђдЊЃЌДцЛѕеЫУцМлжЕеМСїЖЏзЪВњЕФБШжиЗжБ№ЮЊ 30.25%ЁЂ19.43%ЁЂ23.07%КЭ 28.92%ЃЌН№ЖюМАеМБШОљНЯИпЁЃШчЙћЮДРДЯТгЮ LNG жиПЈаавЕашЧѓЗЂЩњжиДѓВЛРћБфЛЏЃЌАТбяПЦММЮДРДгжНЋУцСйвЛЖЈДцЛѕЕјМлЫ№ЪЇЗчЯеЁЃ

ЁЁЁЁБОДЮIPOЃЌАТбяПЦММФтЙЋПЊЗЂааВЛГЌЙ§2,221.8405ЭђЙЩЃЌдЄМЦФММЏзЪН№4.59вкдЊЃЌжївЊгУгкLNGГЕгУЙЉЦјЯЕЭГВњвЕЛЏНЈЩшЯюФПЁЂЧтФмМАCNGЙЉЦјЯЕЭГВњвЕЛЏНЈЩшЯюФПЁЂаТФмдДбаЗЂжааФНЈЩшЯюФПЃЌВЂВЙГфгЊдЫзЪН№8009.58ЭђдЊЁЃВЛЙ§ЃЌДгЙЋЫОЯжгаВњФмРћгУТЪРДПДЃЌАТбяПЦММБОДЮШкзЪРЉВњБивЊадЫЦКѕВЛЬЋДѓЁЃ

ЁЁЁЁеаЙЩЪщЯШЃЌ2017Фъ-2019ФъЃЌАТбяПЦММЕЭЮТОјШШДЂдЫгІгУВњЦЗВњФмРћгУТЪЗжБ№ЮЊ 76.54%ЁЂ49.72%ЁЂ80.27%ЃЌОљЮЊДяЕНТњВњзДЬЌЁЃвђДЫЃЌЙЋЫОБОДЮФМЭЖЯюФПДяВњКѓЕФВњФмЯћЛЏФмСІБИЪмжЪвЩЁЃ

ЁЁЁЁЫФЁЂзмНс

ЁЁЁЁећЬхПДЃЌАТбяПЦММЮДРДЗЂеЙЧАОАВЂВЛРжЙлЃЌЙЋЫОжївЊДцдквдЯТЮЪЬтЃК

ЁЁЁЁ1ЁЂ БЈИцЦкФкЃЌЙЋЫОГЕди LNG ЙЉЦјЯЕЭГВњЦЗЦНОљЕЅМлЯТЛЌЧїЪЦУїЯдЃЌЯТгЮПЭЛЇЕФЧПЪЦЕМжТаавЕРћШѓГжајЪееЁЃ

ЁЁЁЁ2ЁЂ БЈИцЦкФкЃЌЙЋЫОУЋРћТЪж№ФъЯТЛЌЃЌвЕМЈВЈЖЏОчСвЃЌЮДРДвЕМЈЮШЖЈадФбвдБЃжЄЁЃ

ЁЁЁЁ3ЁЂгЭЦјМлВюОМУадЪЧ LNG жиПЈПьЫйРЉеХЕФЙиМќвђЫиЃЌЙЋЫОЮДРДвЕМЈНЋГжајЪмЕНгЭЦјМлВюБфЖЏгАЯьЁЃ

ЁЁЁЁ4ЁЂЫцзХЯњЪлЙцФЃЕФРЉДѓЃЌЙЋЫОгІЪееЫПюМАДцЛѕОљГіЯжСЫДѓЗљХЪЩ§ЃЌЮДРДзЪВњМѕжЕбЙСІВЛШнаЁъяЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ