ЧАДЮIPOЩъЧыБЛОЏЪО жежЙЩѓКЫдйЮоЯТЮФ аТжаЙкЩЯЪаУЮФбдВ?ЩЯЪаЙЋЫО

ЁЁЁЁЯШЪЧБЛжЄМрЛсГіОпОЏЪОКЏЃЌНјЖјжїЖЏГЗЛиIPOЩъЧыВФСЯЃЌаТжаЙкДДвЕАхЩЯЪаЧАОАЪЕдкФбвдРжЙлЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌаТжаЙкдјгк2019Фъ4дТЬсНЛСЫДДвЕАхЪзДЮЙЋПЊЗЂааЙЩЦБеаЙЩЫЕУїЪщЁЃ2020Фъ4дТЃЌжаЙњжЄМрЛсвђЙЋЫОаТжаЙкдкЩъЧыЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪаЙ§ГЬжаЃЌДцдкЪеШыШЗШЯЪБЕуВЛНїЩїЁЂВЩЙКЗЕРћШЗШЯвРОнВЛГфЗжЁЂВПЗжФкПижЦЖШжДааВЛЕНЮЛЁЂЮДХћТЖДњЪеЛѕПюЪТЯюЕШЮЪЬтЃЌЖдЙЋЫОВЩШЁГіОпОЏЪОКЏМрЙмДыЪЉЕФОіЖЈЁЃ

ЁЁЁЁДЫКѓЃЌаТжаЙкгжгк2020Фъ7дТдйДЮЬсБЈIPOВФСЯЃЌ8дТ19ШеПЊЪМЮЪбЏЃЌЕЋШ§ТжЮЪбЏжЎКѓ,зюжежїЖЏГЗЯњСЫЩъБЈВФСЯЁЃДгЦфеаЙЩЪщРДПДЃЌаТжаЙкЙЋЫОЛЅСЊЭјвЕЮёИпЖШвРРЕеаЩЬаХгУПЈЩЬГЧЃЌДцдквЕЮёМЏжаЖШЙ§ИпЗчЯеЁЃЙЋЫОздгЊвЕЮёЯњЪлЧјгђМЏжаИЃНЈЪЁФкЃЌЪЁЭтвЕЮёЯТЛЌбЯжиЃЌЯњЪлЧјгђЙ§гкМЏжаЁЃДЫЭтЃЌБЈИцЦкФкЃЌЙЋЫОДцЛѕМАгІЪееЫПюГжајЮЛгкИпЮЛЃЌЖдЩЯгЮжЇИЖЯжН№ЖјЯТгЮПЭЛЇЩоЫЕУїЙЋЫОдкВњвЕСДжаЕФЕиЮЛНЯШѕЃЌЮДРДЯжН№СїбЙСІвдМАгІЪееЫПюЛЕеЫЗчЯеВЛШнаЁъяЁЃећЬхРДПДЃЌЙЋЫОЮДРДЩЯЪаЧАОАФббдРжЙлЁЃ

ЁЁЁЁвЛЁЂЯћЗбЛЅСЊЭјвЕЮёПЭЛЇЕЅвЛ ЧАЮхДѓЙЉгІЩЬИпЖШМЏжа

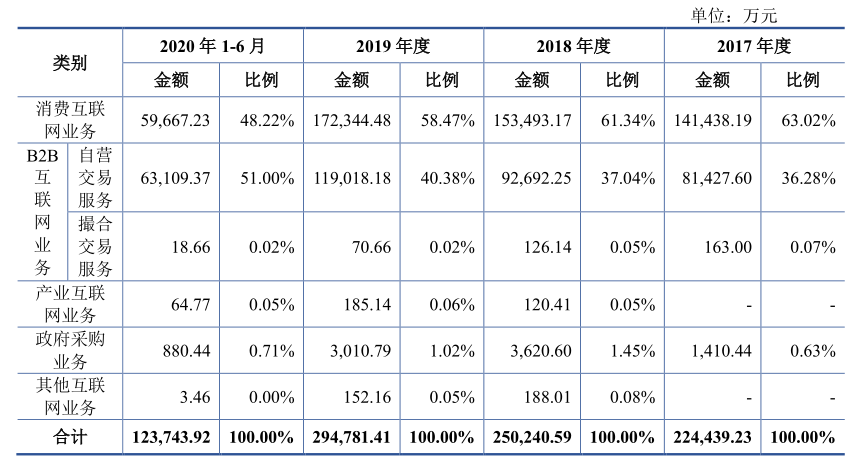

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌаТжаЙквЕЮёжївЊдк 3C ВњЦЗСїЭЈЛЗНкЃЌЮЊЦЛЙћЁЂЛЊЫЖЁЂAOCЁЂЗЩРћЦжЕШВњЦЗЬсЙЉЗжЯњЁЂСуЪлЗўЮёЃЌВЂЯШКѓЭиеЙСЫЯћЗбЛЅСЊЭјвЕЮёЁЂB2B ЛЅСЊЭјвЕЮёЁЂеўИЎВЩЙКвЕЮёЁЂВњвЕЛЅСЊЭјвЕЮёЃЌВЂЮЊЩЯЪівЕЮёЬсЙЉАќКЌММЪѕПЊЗЂЁЂЪ§ОнЗжЮіЁЂЙЉгІСДЙмРэЁЂПЭЛЇЗўЮёЕШЛЅСЊЭјзлКЯЗўЮёЁЃ

ЁЁЁЁДгЪеШыЙЙГЩЩЯПДЃЌаТжаЙкжїгЊвЕЮёвдЯћЗбЛЅСЊЭјвЕЮёКЭ B2B ЛЅСЊЭјвЕЮёЮЊжїЃЌБЈИцЦкФкЩЯЪіСНЯюЪеШыКЯМЦеМЙЋЫОжїгЊвЕЮёЪеШыБШжиЗжБ№ЮЊ 99.30%ЁЂ97.92%ЁЂ97.98%КЭ 97.92%ЁЃ2018 ФъПЊЪМЃЌЫОПЊЪМПЊеЙВњвЕЛЅСЊЭјвЕЮёЃЌЕЋФПЧАеМБШВЛзу0.1%ЁЃ

ЁЁЁЁЯћЗбЛЅСЊЭјвЕЮёжївЊЪЧЭЈЙ§гывјаааХгУПЈЩЬГЧКЯзїЃЌЮЊИївјаааХгУПЈЩЬГЧЯћЗбепЬсЙЉЩЬЦЗЪлЧАзЩбЏЁЂЙЉгІСДЙмРэКЭЪлКѓЗДРЁЕШвЛЯЕСаЗўЮёЁЃБЈИцЦкФкЃЌЙЋЫОЭЈЙ§еаЩЬвјаааХгУПЈЩЬГЧЪЕЯжЕФЯћЗбЛЅСЊЭјвЕЮёЪеШыеМЙЋЫОЕБЦкгЊвЕЪеШыБШР§ЗжБ№ЮЊ 54.07%ЁЂ48.41%ЁЂ54.09%КЭ 39.51%ЃЌеМБШНЯИпЁЃвђДЫЃЌаТжаЙкФПЧАУцСйвЛЖЈЯћЗбЛЅСЊЭјвЕЮёМЏжаЕФЗчЯеЃЌИпЖШвРРЕеаЩЬвјаааХгУПЈЩЬГЧЕФОгЊзДПіЁЃ

ЁЁЁЁДгвЕгрФЃЪНЩЯПДЃЌаТжаЙкдкПЊеЙЯћЗбЛЅСЊЭјвЕЮёЁЂB2B ЛЅСЊЭјвЕЮёМАеўИЎВЩЙКвЕЮёЙ§ГЬвдздгЊЮЊжїЃЌжївЊЩцМА 3C ВњЦЗЕФВЩЙКЁЃЦфжаЃЌ3C ВњЦЗЦЗХЦЗНЛђДѓаЭЗжЯњЩЬИјгшЯТгЮЯњЪлЩЬЗЕРћЪЧЙЋЫОРћШѓживЊЙЙГЩВПЗжЁЃвђДЫЃЌЮДРДЙЋЫОвРОнЗЕРћеўВпБфЖЏжТдМЖЈЕФЗЕРћБШР§ЯТНЕЃЌЛђ 3C ВњЦЗЦЗХЦЗНЁЂДѓаЭЗжЯњЩЬЮДАДеедМЖЈЬсЙЉЗЕРћЃЌЖМНЋЕМжТЗЕРћН№ЖюМѕЩйЃЌЖдЙЋЫОвЕМЈВњЩњВЛРћгАЯьЁЃ

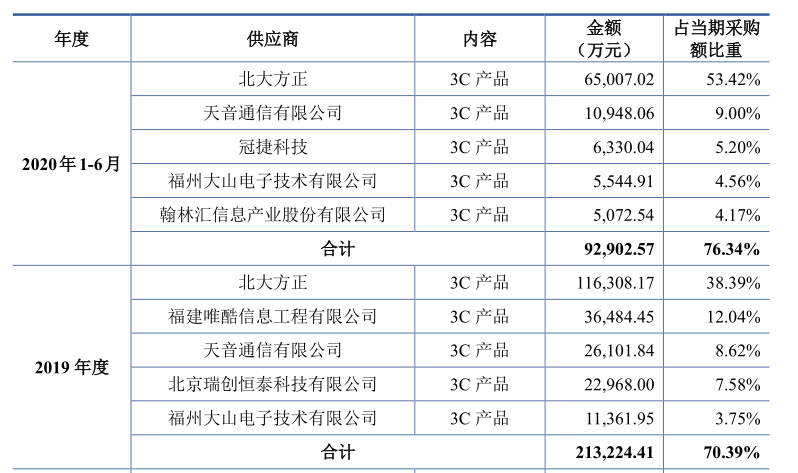

ЁЁЁЁДЫЭтЃЌгЩгкЩЯгЮЙЉгІЩЬЮЊЦЗХЦЗНЛђДѓаЭЦЗХЦЗжЯњЩЬЃЌЧўЕРзЪдДЯрЖдМЏжаЃЌаТжаЙкФПЧАЛЙУцСйЕННЯЮЊбЯжиЕФЙЉгІЩЬМЏжаЗчЯеЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкЃЌЯђЧАЮхДѓЙЉгІЩЬВЩЙКН№ЖюКЯМЦЗжБ№ЮЊ 183,124.04 ЭђдЊЁЂ197,277.03 ЭђдЊЁЂ213,224.41 ЭђдЊКЭ 92,902.57 ЭђдЊЃЌеМЕБЦкВЩЙКЖюЕФБШР§ЗжБ№ЮЊ 79.81%ЁЂ79.76%ЁЂ70.39%КЭ 76.34%ЃЌеМБШГжајЮЛгкИпЮЛЁЃ

ЁЁЁЁЖўЁЂЪЁЭтвЕЮёЯТЛЌбЯжи ЯњЪлЦЗХЦЙ§ЖШвРРЕЦЛЙћ

ЁЁЁЁФПЧАЃЌаТжаЙкздгЊвЕЮёЯњЪлЧјгђМЏжадкИЃНЈЪЁФкЃЌЯњЪлЧјгђИпЖШМЏжаЁЃБЈИцЦкФкЃЌЙЋЫОздгЊЪеШыРДздгкИЃНЈЪЁФкЪеШыеМБШЗжБ№ЮЊ72.29%ЁЂ87.71%ЁЂ87.53%КЭ 93.00%ЃЌеМБШНЯИпЧвГжајДІгкХЪЩ§ЧїЪЦЁЃ

ЁЁЁЁЭЈЙ§ЯТЭМПЩвдПДГіЃЌаТжаЙкЪЁЭтздгЊЪеШыЯТЛЌНЯЮЊбЯжиЃЌЦфжаЃЌ2018ФъЙЋЫОЪЁЭтвЕЮёгЊвЕЪеШыЮЊ12,002.31ЭђдЊЃЌНЯ2017ФъЭЌЦк(24,161.77ЭђдЊ)ЯТЛЌГЌЙ§50%ЁЃОнеаЙЩЪщХћТЖЃЌ2018ФъЙЋЫОЪЁЭтПЭЛЇЩюлкМвЕчЭјПЦММЪЕвЕЙЩЗнгаЯоЙЋЫОИФБфВЩЙКЧўЕРЮДгыЙЋЫОМЬајЗЂЩњНЛвзЃЌжТЙЋЫОЪЁЭтвЕЮёЪеШыЯТНЕЁЃЪмаТЙквпЧщгАЯьЃЌаТжаЙк2020 Фъ 1-6 дТНіЪЕЯжЪЁЭтЪеШы4,593.94ЭђдЊЁЃ

ЁЁЁЁЖдгкЯњЪлЧјгђЙ§гкМЏжаЕФЮЪЬтЃЌаТжаЙкдкеаЙЩЪщжаБэЪОЃЌгЩгкЗжЯњвЕЮёашвЊеМгУЕФзЪН№НЯЖрЃЌзЪН№ЙцФЃЯожЦЕМжТЙЋЫОЮДЯђЪЁЭтНјааДѓЙцФЃРЉеХЃЌДЫЭтЃЌЩаЮДдкЪЁЭтЩшСЂВжДЂжааФЃЌдЖОрРыЕФдЫЪфНЋЕМжТЙЋЫОВњЦЗМлИёгХЪЦЯТНЕЁЃ

ЁЁЁЁДгЦЗХЦНЧЖШПДЃЌаТжаЙкФПЧАЖдЦЛЙћвдМАЛЊЫЖвРРЕЖШвВНЯЮЊбЯжиЁЃШчЯТЭМЫљЪОЃЌ2017Фъ-2020Фъ1-6дТЃЌаТжаЙкЦЛЙћЦЗХЦЯњЪлеМБШОљдк80%вдЩЯЁЃвђДЫЃЌШєЮДРДЦЛЙћЦЗХЦЗНжежЙгыЙЋЫОКЯзїЛђепЦЗХЦЗНвЕМЈГіЯжЯТЛЌЃЌНЋЖдЙЋЫОвЕМЈВњЩњНЯДѓгАЯьЁЃ

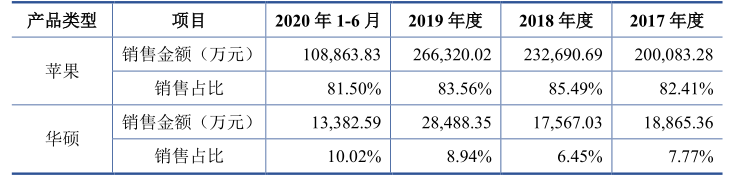

ЁЁЁЁЭЌЪБЃЌБЈИцЦкФкЃЌаТжаЙкПЊеЙВњвЕЛЅСЊЭјвЕЮёЪБжївЊеыЖдЛЊЫЖВњЦЗСїЭЈВњвЕСДЃЌ2018 Фъ-2020 Фъ 1-6 дТИУвЕЮёеМЙЋЫОжїгЊвЕЮёУЋРћБШжиЗжБ№ЮЊ 2.73%ЁЂ8.59%МА 15.77%ЃЌвђЖјЃЌЙЋЫОвЕМЈЖдгкЛЊЫЖвВЙЙГЩвЛЖЈЕФвРРЕЁЃ

ЁЁЁЁШ§ЁЂДцЛѕМАгІЪееЫПюМЄді ОгЊадЯжН№СїГЃФъЮЊИК

ЁЁЁЁзїЮЊвЛМвЗжЯњЦѓвЕЃЌаТжаЙкУЋРћТЪГЃФъДІгкЕиЮЛЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкЃЌЙЋЫОУЋРћТЪЗжБ№ЮЊ7.56%ЁЂ8.06%ЁЂ7.51%КЭ7.36%ЃЌЛљБОЮЌГждк7.5%ИННќЁЃ

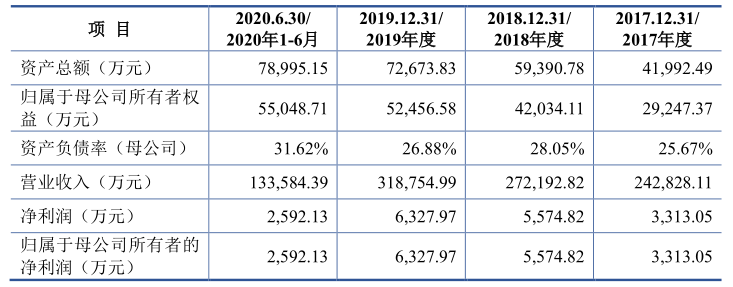

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌ2017Фъ-2020Фъ1-6дТЃЌаТжаЙкЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ 242,828.11 ЭђдЊЁЂ

ЁЁЁЁ272,192.82 ЭђдЊ ЁЂ 318,754.99 Эђ дЊ КЭ133,584.39 ЭђдЊЃЌОЛРћШѓЗжБ№ЮЊ 3,313.05 ЭђдЊЁЂ5,574.82ЭђдЊЁЂ6,327.97 ЭђдЊКЭ 2,592.13 ЭђдЊЁЃ

ЁЁЁЁПЩвдПДГіЃЌОЁЙмЙЋЫОгЊЪеЙцФЃдіГЄНЯПьЃЌЕЋгЩгкЦфУЋРћТЪНЯЕЭЃЌаТжаЙкОЛРћШѓЙцФЃВЂВЛИпЁЃДЫЭтЃЌЫцзХЯњЪлЙцФЃЕФРЉДѓЃЌаТжаЙкДцЛѕМАгІЪееЫПюгрЖюОљГіЯжСЫГжајЕФХЪЩ§ЁЃ

ЁЁЁЁБЈИцЦкИїЦкЃЌЙЋЫОДцЛѕЕФеЫУцМлжЕЗжБ№ЮЊ 16,964.79 ЭђдЊЁЂ13,972.38 ЭђдЊЁЂ20,548.79 ЭђдЊКЭ 17,641.64 ЭђдЊЃЌгІЪееЫПюеЫУцМлжЕЗжБ№ЮЊ 14,920.58 ЭђдЊЁЂ17,968.98 ЭђдЊЁЂ17,585.08 ЭђдЊКЭ 27,116.14 ЭђдЊЁЃСНепЖдаТжаЙкСїЖЏзЪН№дьГЩДѓСПеМгУЃЌвВИјЙЋЫОДјРДСЫвЛЖЈЕФзЪВњМѕжЕбЙСІЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌДгОгЊадЯжН№СїРДПДЃЌаТжаЙкЙ§ЭљвЕМЈЕФКЌН№СПВЂВЛИпЁЃБЈИцЦкИїЦкМфЃЌЙЋЫООгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЗжБ№ЮЊ-11,230.11 ЭђдЊЁЂ7,348.98 ЭђдЊЁЂ-2,674.27 ЭђдЊКЭ-2,833.13 ЭђдЊЃЌОгЊадЯжН№СїдЖВЛМАЙЋЫОЭЌЦкОЛРћШѓН№ЖюЁЃ

ЁЁЁЁЖдДЫЃЌаТжаЙкдкеаЙЩЪщжаБэЪОЃЌЙЋЫОдкПЊеЙвЕЮёЪБЮЊЬсЙЉзЪН№ЪЙгУаЇТЪЃЌЩЯгЮВЩЙКжївЊЯЕЯжПюЛђдЄИЖЕФЗНЪНЃЌЖјЯТгЮВПЗжПЭЛЇЭЈГЃВЩгУЩоЯњЕФЗНЪНЁЃвђДЫЃЌЙЋЫОдквЕЮёПЊеЙжаЕцИЖНЯДѓЙцФЃЕФзЪН№ЁЃШЛЖјЃЌЩЯгЮжЇИЖЯжН№ЯТгЮПЭЛЇЩоЯњЧЁЧЁЫЕУїСЫаТжаЙкдкВњвЕСДжаЕФЕиЮЛНЯШѕЃЌЮДРДЯжН№СїбЙСІвдМАгІЪееЫПюЛЕеЫЗчЯеВЛШнаЁъяЁЃ

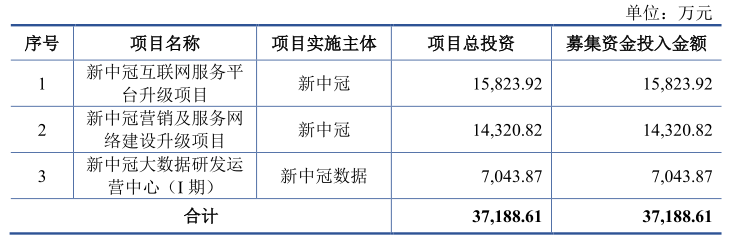

ЁЁЁЁБОДЮIPOЃЌаТжаЙкФтЙЋПЊЗЂааВЛГЌЙ§3,500ЭђЙЩAЙЩЃЌдЄМЦФММЏзЪН№3.72вкдЊЃЌжївЊгУгк“аТжаЙкЛЅСЊЭјЗўЮёЦНЬЈЩ§МЖЯюФП”ЁЂ“аТжаЙкгЊЯњМАЗўЮёЭјТчНЈЩшЩ§МЖЯюФП”ЁЂ“аТжаЙкДѓЪ§ОнбаЗЂдЫгЊжааФ(I Цк)”ЁЃШЛЖјЃЌгЩгкЙЋЫОЧАДЮIPOЩъЧыБЛжЄМрЛсГіОпОЏЪОКЏЃЌаТжаЙкБОДЮIPOГхЙкжЎТЗВЛШЗЖЈадДѓЗљдіМгЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌаТжаЙкдјгк2019Фъ4дТЬсНЛСЫДДвЕАхЪзДЮЙЋПЊЗЂааЙЩЦБеаЙЩЫЕУїЪщЁЃ2020Фъ4дТЃЌжаЙњжЄМрЛсвђЙЋЫОаТжаЙкдкЩъЧыЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪаЙ§ГЬжаЃЌДцдкЪеШыШЗШЯЪБЕуВЛНїЩїЁЂВЩЙКЗЕРћШЗШЯвРОнВЛГфЗжЁЂВПЗжФкПижЦЖШжДааВЛЕНЮЛЁЂЮДХћТЖДњЪеЛѕПюЪТЯюЕШЮЪЬтЃЌЖдЙЋЫОВЩШЁГіОпОЏЪОКЏМрЙмДыЪЉЕФОіЖЈЁЃ

ЁЁЁЁДЫКѓЃЌаТжаЙкгжгк2020Фъ7дТдйДЮЬсБЈIPOВФСЯЃЌ8дТ19ШеПЊЪМЮЪбЏЃЌЕЋШ§ТжЮЪбЏжЎКѓ,зюжежїЖЏГЗЯњСЫЩъБЈВФСЯЁЃећЬхРДПДЃЌЙЋЫОЮДРДЩЯЪаЧАОАФббдРжЙлЁЃ

ЁЁЁЁЫФЁЂзмНс

ЁЁЁЁећЬхРДПДЃЌаТжаЙкЮДРДЗЂеЙЧАОАВЂВЛЧхЮњЃЌИУЙЋЫОжївЊДцдквдЯТЮЪЬтЃК

ЁЁЁЁ1ЁЂЙЋЫОЛЅСЊЭјвЕЮёИпЖШвРРЕеаЩЬаХгУПЈЩЬГЧЃЌДцдквЕЮёМЏжаЖШЙ§ИпЗчЯеЁЃ

ЁЁЁЁ2ЁЂЙЋЫОздгЊвЕЮёЯњЪлЧјгђМЏжаИЃНЈЪЁФкЃЌЪЁЭтвЕЮёЯТЛЌбЯжиЃЌЯњЪлЧјгђЙ§гкМЏжаЁЃ

ЁЁЁЁ3ЁЂЙЋЫОвЕМЈЖдЩЯгЮГЇЩЬЗЕРћеўВпНЯЮЊвРРЕЃЌећЬхУЋРћТЪВЛзу8%ЃЌвЕМЈЮШЖЈадФбвдБЃжЄЁЃ

ЁЁЁЁ4ЁЂЙЋЫОДцЛѕМАгІЪееЫПюГжајЮЛгкИпЮЛЃЌЖдЩЯгЮжЇИЖЯжН№ЖјЯТгЮПЭЛЇЩоЫЕУїЙЋЫОдкВњвЕСДжаЕФЕиЮЛНЯШѕЃЌЮДРДЯжН№СїбЙСІвдМАгІЪееЫПюЛЕеЫЗчЯеВЛШнаЁъяЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ