КЫаФЯюФПШЋППЭтЙК ГЩСЂ10ФъЮоВњЦЗЯњЪл вкЬкОААКжЙВНПЦДДАхЩЯЪаЙЋЫО

ЁЁЁЁеЊвЊ

ЁЁЁЁПЦДДАхЗЂааИФИяжЎКѓЃЌЩаЮДгЏРћЕФПЦММаЭЙЋЫОвВПЩвдНјааIPOЃЌетШУКмЖрЧАОАдЖДѓЕЋЩаЮДгЏРћЕФЙЋЫОгаСЫИќКУЕФШкзЪЧўЕРЃЌВЛЩйЩњЮявНвЉЁЂИпПЦММЙЋЫОЖМНшЛњГЩЙІШкзЪЁЃ

ЁЁЁЁШЛЖјЃЌвВгаВЛЩйжЛЛсПїЫ№ЦѓвЕДРДРгћЖЏЃЌвтгћдкПЦДДАхЩЯЗжЕУвЛБИўЁЃР§ШчЃЌвкЬкОААКОЭЪЧетбљвЛМвЙЋЫОЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌвкЬкОААКГЩСЂгк2010ФъЃЌЪЧвЛМвзЈзЂгкжзСіДДаТвЉЕФЬНЫїЁЂПЊЗЂМАЩЬвЕЛЏЕФвНвЉЙЋЫОЃЌжївЊВњЦЗгУгкжЮСЦЖёаджзСіМВВЁЃЌВЂзЈзЂгкШщЯйАЉКЭЮИАЉСьгђЁЃШЛЖјЃЌГЩСЂ10ФъЃЌЙЋЫОЩаЮовЉЦЗЩЯЪавВЮовЉЦЗЯњЪлЪеШыЃЌЙЋЫОФПЧАКЫаФЯюФПППЪкШЈв§НјЃЌбаЗЂФмСІгыЮДРДЗЂеЙЪмЕНЪаГЁЙуЗКжЪвЩЁЃ

ЁЁЁЁЙ§ШЅШ§ФъЃЌЙЋЫОПїЫ№Нќ4вкдЊЃЌНёФъЩЯАыФъЃЌЙЋЫОгжПїЫ№1вкдЊЃЌЖјЙЋЫОеЫУцЯжН№НіЪЃЯТ3.17вкдЊЃЌПжХТВЛФмжЇГХЬЋОУЁЃБОжЪЩЯПДЃЌвкЬкОААККЫаФММЪѕвРРЕЪкШЈв§НјЗЂеЙФЃЪНЧАОАВЛУїЃЌОгЊЗчЯеМЋДѓЃЌЙЋЫОЩЯЪаЛђаэПЩвдШкЕУОШУќЕФзЪН№ЃЌЕЋЯдШЛЪЧАбЗчЯезЊМоИјСЫжааЁЭЖзЪШЫЁЃ

ЁЁЁЁв§бд

ЁЁЁЁНќШеЃЌЩЯНЛЫљЙйЭјЯћЯЂЯдЪОЃЌЬЉжнвкЬкОААКвЉвЕЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦЃКвкЬкОААК)ЕФПЦДДАхIPOЩъЧывбгк12дТ3ШежежЙЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌвкЬкОААКГЩСЂгк 2010 ФъЃЌЪЧвЛМвзЈзЂгкжзСіДДаТвЉЕФЬНЫїЁЂПЊЗЂМАЩЬвЕЛЏЕФвНвЉЙЋЫОЁЃЙЋЫОЛљгкЖдШщЯйАЉКЭЮИАЉЕФЯЕЭГЛЏбаОПЃЌНєУмЮЇШЦЗЂВЁТЪКЭВЁЫРТЪШЋЧђОгЧАЕФСНДѓЪЪгІжЂЃЌДђдьСЫЖрВуДЮЁЂСЂЬхЛЏЕФдкбаВњЦЗЬхЯЕЁЃ

ЁЁЁЁБОДЮIPOЃЌвкЬкОААКМЦЛЎЙЋПЊЗЂааЙЩЦБЪ§СПВЛГЌЙ§12000ЭђЙЩЃЌФтФММЏзЪН№13.16вкдЊЃЌНЋгУгк“вЉЮябаЗЂЯюФП”КЭ“гЊЯњЭјТчНЈЩшЯюФП”СНИіЯюФПЁЃ

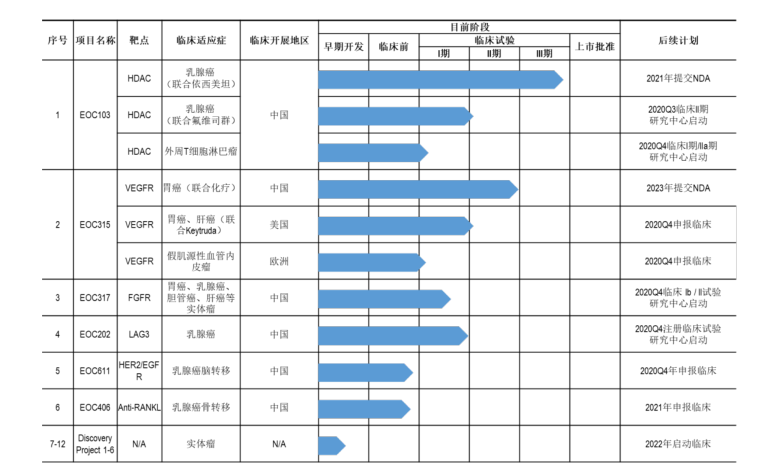

ЁЁЁЁНижСБОеаЙЩЫЕУїЪщЧЉЪ№ШеЃЌЙЋЫОдкбаЯюФПга 12 ЯюЃЌжївЊЪЪгІжЂОлНЙгкШщЯйАЉЁЂЮИАЉЕШжЮСЦСьгђЁЃШЛЖјЃЌНижСФПЧАЃЌвкЬкОААКЫљгаВњЦЗЩаДІгкбаЗЂНзЖЮЃЌЩаЮДЪЕЯжвЉЦЗЯњЪлЪеШыЁЃЦфжаЃЌEOC103 НјШыСйДВ III ЦкЃЌЮЊЙЋЫОзюНгНќЩЯЪааэПЩЕФдкбаВњЦЗЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌвкЬкОААКЕФЖрЯюжївЊдкбаЯюФПВЂЗЧздЩэЫљгаЃЌЖјЪЧРДдДгкЙњМЪвЉЦѓЕФЪкШЈв§НјЃЌздЩэЕФбаЗЂЫЎЦНДцвЩЁЃДЫЭтЃЌетаЉЪкШЈв§НјЕФЯюФПЫљЖдгІЕФзЈРћВЛЩйНЋгкНќФъЕНЦкЃЌЙЋЫОУцСйЩаЮДбаЗЂГЩЙІЖјзЈРћМДЕНЦкЕФОНОГЁЃ

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌЙ§ШЅШ§ФъЃЌвкЬкОААКПїЫ№Нќ4вкдЊЃЌНёФъЩЯАыФъЃЌЙЋЫОгжПїЫ№1вкдЊЃЌЖјЙЋЫОеЫУцЯжН№НіЪЃЯТ3.17вкдЊЃЌПжХТВЛФмжЇГХЬЋОУЁЃБОжЪЩЯПДЃЌвкЬкОААККЫаФММЪѕвРРЕЪкШЈв§НјЗЂеЙФЃЪНЧАОАВЛУїЃЌОгЊЗчЯеМЋДѓЃЌЙЋЫОЩЯЪаЛђаэПЩвдШкЕУОШУќЕФзЪН№ЃЌЕЋЯдШЛЪЧАбЗчЯезЊМоИјСЫжааЁЭЖзЪШЫЁЃ

ЁЁЁЁвкЬкОААКЫљдкаавЕЗжЮі(аТвЉбаЗЂМАСйДВзЊЛЏФбЖШДѓВњЦЗЩЬвЕЛЏОКељМЄСв)

ЁЁЁЁвкЬкОААКЪЧвЛМвзЈзЂгкжзСіДДаТвЉЕФЬНЫїЁЂПЊЗЂМАЩЬвЕЛЏЕФвНвЉЙЋЫОЃЌжївЊВњЦЗгУгкжЮСЦЖёаджзСіМВВЁЃЌВЂзЈзЂгкШщЯйАЉКЭЮИАЉСьгђЃЌЙЋЫОЫљДІаавЕЪєгк“вНвЉжЦдьвЕ”ЁЃ

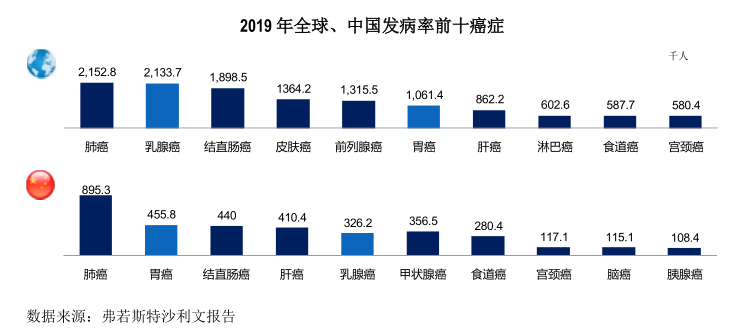

ЁЁЁЁНќФъРДЃЌжаЙњАЉжЂаТЗЂВЁР§Ъ§ГжајдіГЄЁЃИљОнИЅШєЫЙЬиЩГРћЮФБЈИцЃЌЮвЙњОЙ§еяЖЯЕФАЉжЂаТЗЂВЁР§Ъ§Дг 2015 ФъЕФ 395.2 ЭђШЫдіМгЕН 2019 Фъ 440.0 ЭђШЫЃЌдЄЦкЕН 2024 ФъНЋдіМгЕН 498.6 ЭђШЫЁЃ

ЁЁЁЁДгАЉжЂЧјгђадЧщПіПДЃЌВЛЭЌЕигђжЎМфЕФИпЗЂАЉжжДцдквЛЖЈВювьЁЃИљОнИЅШєЫЙЬиЩГРћЮФБЈИцЃЌ2019 ФъЃЌШЋЧђАЉжЂаТЗЂВЁР§Ъ§ЮЊ 1,852.9 ЭђР§ЁЃЗЂВЁТЪЧАЮхЕФАЉжЂЗжБ№ЮЊЗЮАЉЁЂШщЯйАЉЁЂНсжБГІАЉЁЂЦЄЗєАЉМАЧАСаЯйАЉЃЌШщЯйАЉХХСаЕкЖўЃЌЦф2019 ФъЕФзмЗЂВЁШЫЪ§Дя 213.4 ЭђШЫЁЃ

ЁЁЁЁжаЙњЗЂВЁТЪХХУћЧАЮхЕФАЉжжЗжБ№ЮЊЗЮАЉЁЂЮИАЉЁЂНсжБГІАЉЁЂИЮАЉМАШщЯйАЉЃЌЯрНЯШЋЧђЃЌЮИАЉМАИЮАЉдкжаЙњЗЂВЁТЪНЯИпЃЌЦфжївЊдвђЮЊВЛНЁПЕЕФвћЪГЯАЙпМАвћОЦЕШЁЃШщЯйАЉЭЌбљЮЊИпЗЂАЉжжЃЌ2019 ФъЗЂВЁШЫЪ§ЮЊ 32.6 ЭђШЫЃЌХХСаЕкЮхЁЃ

ЁЁЁЁЫцзХММЪѕЕФЗЂеЙЃЌФПЧААЉжЂЕФжЮСЦЗНЗЈЗжЮЊЮхДѓРрЃКЪжЪѕЁЂЗХЩфжЮСЦЁЂЛЏСЦЁЂАаЯђжЮСЦвдМАУтвпСЦЗЈЁЃЫцзХМВВЁЛљДЁбаОПЕФВЛЖЯЩюШыКЭОЋзМвНбЇЕФВЛЖЯЗЂеЙЃЌАЉжЂЗЂеЙЕФЛљвђКЭЭЈТЗВЛЖЯБЛНвЪОЃЌВЛЭЌЗжзгВЁРэЗжаЭМАЛљвђЭЛБфЕФЩюШыбаОПЃЌЭЦЖЏвЉЮябаЗЂДгеыЖдВЁБфЦїЙйЕФжЮСЦЯђеыЖдМВВЁЕФЗжзгбЧаЭМААаЯђЭЛБфЛљвђЕФИіадЛЏжЮСЦзЊБфЃЌДйНјАаЯђжЮСЦКЭУтвпжЮСЦЕФЗЂеЙ

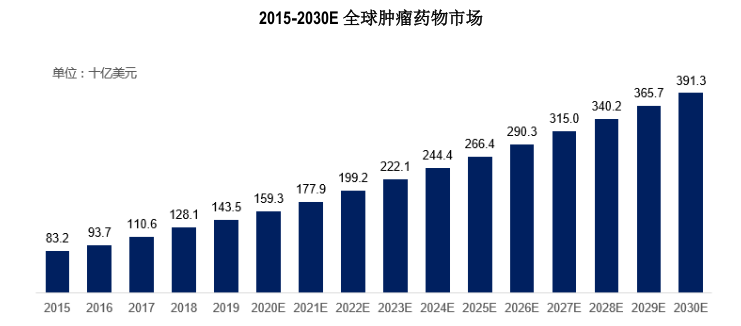

ЁЁЁЁ2015ФъжС2019ФъЃЌШЋЧђжзСівЉЮяЪаГЁЙцФЃгЩ832вкУРдЊдіГЄжС1,435вкУРдЊЃЌФъОљИДКЯдіГЄТЪЮЊ 14.6%ЁЃдЄМЦЮДРДШЋЧђжзСівЉЮяЪаГЁНЋГжајдіГЄЃЌгк 2030 ФъДяЕН 3,913 вкУРдЊЃЌ2019 ФъжС 2030 ФъФъОљИДКЯдіГЄТЪЮЊ 9.5%ЁЃ

ЁЁЁЁжаЙњжзСівЉЪаГЁЫфШЛЦ№ВНЭэЃЌЕЋдіГЄЧБСІНЯДѓЃЌНќФъРДжзСівЉЮяЪаГЁЙцФЃвЛжБЮШЖЈдіГЄЁЃ2015 ФъжС 2019 ФъЃЌжаЙњжзСівЉЮяЪаГЁЙцФЃгЩ 1,102 вкдЊдіГЄжС 1,827вкдЊЃЌФъОљИДКЯдіГЄТЪЮЊ 13.5%ЁЃдЄМЦЮДРДжаЙњжзСівЉЮяЪаГЁНЋГжајдіГЄЃЌгк 2030ФъДяЕН 6,620 вкдЊЃЌ2019 ФъжС 2030 ФъФъОљИДКЯдіГЄТЪЮЊ 12.4%ЁЃ

ЁЁЁЁФПЧАПДЃЌаТвЉбаЗЂСьгђПЦММКЌСПНЯИпЃЌГЪЯжГібаЗЂжмЦкГЄЁЂбаЗЂЭЖШыДѓЁЂВњГіВЛШЗЖЈадИпЕФЬиЕуЁЃЖдгкДѓЖрЪ§ЕФжааЁаЭжЦвЉЦѓвЕЃЌКмФбГаЕЃНЯДѓЕФбаЗЂЭЖШыЁЃДЫЭтЃЌШчКЮНЋЛљДЁбаОПзЊЛЏЮЊЛМепЕФСйДВЛёвцвдМАзіКУвЉЮябаЗЂКЭСйДВгІгУЕФгааЇЯЮНгЃЌГЩЮЊвЉЦѓУцСйЕФживЊЬєеНЁЃ

ЁЁЁЁДЫЭтЃЌАщЫцзХСйДВбаЗЂНзЖЮМАВњЦЗЩЯЪаНјГЬЕФЭЦНјЃЌДДаТаЭвНвЉЦѓвЕЛсУцСйРДздШЋЧђжївЊжЦвЉЙЋЫОЁЂЩњЮяПЦММЙЋЫОЁЂЙЋЙВКЭЫНШЫбаОПЛњЙЙЕШжїЬхЕФОКељгыЬєеНЁЃВЛНіШчДЫЃЌдкЪЪгІжЂСьгђОКељвВдНЗЂМЄСвЃЌИїЙЋЫОПЊЪМеыЖдЯИЗжЛљвђвьГЃЛМепПЊеЙвЉЮябаЗЂЃЌЕМжТЯИЗжСьгђФкОКељМЄСвЁЃ

ЁЁЁЁвкЬкОААКжїгЊвЕЮёЗжЮі(ЩаЮовЉЦЗЛёЩЬвЕЯњЪлХњзМКЫаФЯюФПППЪкШЈв§Нј)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌвкЬкОААКГЩСЂгк 2010 ФъЃЌЪЧвЛМвзЈзЂгкжзСіДДаТвЉЕФЬНЫїЁЂПЊЗЂМАЩЬвЕЛЏЕФвНвЉЙЋЫОЁЃЙЋЫОЛљгкЖдШщЯйАЉКЭЮИАЉЕФЯЕЭГЛЏбаОПЃЌНєУмЮЇШЦЗЂВЁТЪКЭВЁЫРТЪШЋЧђОгЧАЕФСНДѓЪЪгІжЂЃЌДђдьСЫЖрВуДЮЁЂСЂЬхЛЏЕФдкбаВњЦЗЬхЯЕЁЃ

ЁЁЁЁОЙ§ЖрФъЗЂеЙЃЌвкЬкОДЬкОпБИСЫаТвЉбаЗЂжївЊЛЗНкЕФПЊЗЂФмСІЃЌЙЙНЈСЫвдЙЋЫОЮЊжїЕМЁЂНшжњЕкШ§ЗНЛњЙЙ(ШчCROЁЂCDMO ЛњЙЙ)СІСПНјаабаЗЂЕФвЉЮяПЊЗЂЦНЬЈЁЃНижСБОеаЙЩЫЕУїЪщЧЉЪ№ШеЃЌЙЋЫОдкбаЯюФПга 12 ЯюЃЌжївЊЪЪгІжЂОлНЙгкШщЯйАЉЁЂЮИАЉЕШжЮСЦСьгђЁЃ

ЁЁЁЁШЛЖјЃЌНижСФПЧАЃЌвкЬкОААКЫљгаВњЦЗЩаДІгкбаЗЂНзЖЮЃЌЩаЮДЪЕЯжвЉЦЗЯњЪлЪеШыЁЃЦфжаЃЌEOC103 вбНјШыСйДВ III ЦкЃЌВЂЭъГЩЛМепШЋВПШызщЃЌЮЊЙЋЫОзюНгНќЩЯЪааэПЩЕФдкбаВњЦЗЁЃ

ЁЁЁЁДЫЭтЃЌМДБуЙЋЫОвЉЮябаЗЂГЩЙІКѓЃЌЛЙашвЊОРњЪаГЁПЊЭиКЭбЇЪѕЭЦЙуЕШЙ§ГЬВХФмзюжеЪЕЯжВњЦЗЩЯЪаЯњЪлЁЃвкЬкОААКЩаЮДзщНЈЭъећЕФгЊЯњЭХЖгЃЌЯрБШдкаТвЉЭЦЙуМАЩЯЪаЗНУцгаЗсИЛОбщЕФЭЌаавЕЦѓвЕЃЌЙЋЫОЪЙдкбавЉЮяГЩЙІЪЕЯжЩЬвЕЛЏЕФФмСІПЩФмНЯШѕЃЌШдШЛЛсУцСйзХвЉЦЗЩЬвЕЛЏЗчЯеЁЃ

ЁЁЁЁР§ШчЃЌШєЙЋЫОдкбавЉЦЗЛёХњЩЯЪаКѓЮДФмШЁЕУвНЩњЁЂЛМепЁЂвНдКЛђвНбЇСьгђЦфЫћИїЗНЕФШЯПЩЃЌНЋИјЙЋЫОГЩЙІЪЕЯжЩЬвЕЛЏВЂЛёЕУОМУаЇвцдьГЩВЛРћгАЯьЁЃДЫЭтЃЌМДЪЙЙЋЫОВњЦЗШЁЕУЪаГЁШЯПЩЃЌЕЋШєГіЯжИќФмТњзуЪаГЁашЧѓЕФаТВњЦЗЃЌЧвИУЕШаТВњЦЗИќОпГЩБОКЭаЇвцгХЪЦЃЌдђПЩФмЕМжТЙЋЫОЮоЗЈЪЕЯжЩЬвЕЛЏдЄЦкЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌвкЬкОААКдкбаЕФ12ИіЯюФПжаЃЌ EOC103ЁЂEOC315ЁЂ EOC317ЁЂEOC202ЁЂEOC611 КЭEOC406ЕШКЫаФдкбаЯюФПВЂЗЧвкЬкОААКЫљгаЃЌЖјЪЧЦфЭЈЙ§ЪкШЈв§НјЗНЪНШЁЕУЃЌжївЊКЯзїЗНАќРЈ SyndaxЁЂImmutepЁЂAblynx(ЯжБЛ Sanofi ЪеЙК)ЁЂShionogiЕШКЃЭтжЊУћвЉЦѓЁЃвђДЫЃЌВЛЩйвЕФкШЫЪПЖдЙЋЫОЕФбаЗЂЪЕСІБэЪОжЪвЩЁЃ

ЁЁЁЁвЛЗНУцЃЌвкЬкОААКПЩФмУцСйЮоЗЈГжајв§НјОпгаЧАОАЕФвЉЦЗВЂЛёЕУЪкШЈаэПЩЕФЗчЯеЃЌШєЙЋЫОНЋЦфОЋСІМАзЪдДМЏжагкзюжеПЩФмБЛжЄУїЮоКѓајПЊЗЂЧБСІЕФЯюФПЃЌдђПЩФмЛсЖдЙЋЫОЕФвЕЮёЁЂВЦЮёзДПідьГЩВЛРћгАЯьЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЩЯЪіЖрИіЪкШЈв§НјЕФдкбаЯюФПЃЌЛЙУцСйЩаЮДбаЗЂГЩЙІЖјзЈРћМДЕНЦкЕФОНОГЁЃАДеееўВпЙцЖЈЃЌдквЉЮябаЗЂЙ§ГЬжаЃЌзЈРћЕНЦкКѓПЩФмЛсгаИќЖрЕФЗТжЦвЉЛђЩњЮяРрЫЦвЉНјааЩъЧыЛђЩЯЪаЃЌвђДЫЛсЖддбавЉдкЪаГЁОКељЛЗОГЁЂВњЦЗЖЈМлЕШЗНУцдьГЩвЛЖЈГЬЖШЕФВЛРћгАЯьЁЃЩЯЪіСНИіЯюФПЕФзЈРћЮовЩЖМЛсдквЉЦЗЩЯЪаЧАЕНЦкЃЌвтЮЖзХНьЪБЦфЫћЦѓвЕПЩвдЗТжЦЩњВњЃЌвкЬкОААКетСНИіЯюФППжИеЩЯЪаОЭУцСйМЄСвОКељЕФОжУцЁЃ

ЁЁЁЁвкЬкОААКВЦЮёзДПіМАIPOЗжЮі(ЪеШыВЛзу700ЭђПїЫ№Нќ4вкПїЫ№Н№ЖюГжајРЉДѓ)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017 Фъ-2019ФъЃЌЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ 323.53 ЭђдЊЁЂ181.99 ЭђдЊКЭ 189.01 ЭђдЊЃЌЖдгІЕФОЛРћШѓЗжБ№ЮЊ-10,670.97ЭђдЊЁЂ-10,464.37ЭђдЊКЭ-18,249.85 ЭђдЊЁЃ

ЁЁЁЁЭЈЙ§ЩЯЭМПЩвдПДГіЃЌЙ§ШЅШ§ФъЃЌвкЬкОААККЯМЦЪеШыВЛзу700ЭђдЊЃЌЕЋПїЫ№НгНќ4вкдЊЃЌЧвОЛПїЫ№ГЪГжајЗХДѓЕФЧїЪЦЁЃ

ЁЁЁЁДЫЭтЃЌгЩгкЙЋЫОФПЧАШдЮоВњЦЗНјШыЩЬвЕЛЏНзЖЮЃЌЩаЮДаЮГЩВњЦЗЯњЪлЪеШыЃЌЕЋаТвЉбаЗЂашвЊДѓСПГжајЕФбаЗЂЭЖШыЃЌгЩДЫЕМжТЙЋЫОПїЫ№ВЂДцдкДѓЖюРлМЦЮДУжВЙПїЫ№ЁЃНижС 2019 Фъ 12 дТ 31 ШеЃЌвкЬкОААКРлМЦЮДЗжХфРћШѓЮЊ-25,413.82 ЭђдЊЃЌЙЋЫОФПЧАЛЙДцдкРлМЦЮДУжВЙПїЫ№МАГжајПїЫ№ЕФЗчЯеЁЃ

ЁЁЁЁашвЊПДЕНЕФЪЧЃЌзїЮЊаТвЉбаЗЂаЭЦѓвЕЃЌвкЬкОААКЮДРДЯњЪлЪеШыЕФВњЩњШЁОігкЙЋЫОвЉЦЗбаЗЂЧщПіЁЂвЉЦЗЩЯЪаЛёХњЧщПіЁЂвЉЦЗЩњВњЁЂЪаГЁЭЦЙуМАЯњЪлЁЂЭЌРрВњЦЗЪаГЁОКељЕШЖрЗНУцвђЫиЁЃ вђДЫЃЌвкЬкОААКДцдкЪеШыЮоЗЈАДМЦЛЎдіГЄЁЂПїЫ№ПЩФмНЋГжајРЉДѓЕФПЩФмЁЃДгЙЋЫО2020ФъОгЊвЕМЈПДЃЌЙЋЫОПїЫ№ЮЪЬтШдКмбЯжиЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2020 Фъ 1-3дТЃЌвкЬкОААКШдДІгквЉЮябаЗЂНзЖЮЃЌЩаЮоЩЯЪаЯњЪлЕФВњЦЗЃЌЮДВњЩњжїгЊвЕЮёЪеШы;ЙЋЫОЕБЦкгЊвЕЪеШыЮЊ 4,419.48 ЭђдЊЃЌОљЮЊЦфЫћвЕЮёЪеШыЃЌЙЋЫОПлЗЧОЛРћШѓЮЊ-4,437.21 ЭђдЊЃЌжївЊЪЧвЊЪЧЫцзХЙЋЫОбаЗЂЯюФПВЛЖЯЭЦНјЃЌЙЋЫОбаЗЂЗбгУЁЂЙмРэЗбгУНЯЩЯФъЭЌЦкгаЫљдіМгЁЃгыДЫЭЌЪБЃЌЙЋЫООгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЮЊ-2,607.68 ЭђдЊЁЃ

ЁЁЁЁДЫЭтЃЌОвкЬкОААКГѕВНВтЫуЃЌЙЋЫО2020 Фъ 1-6 дТдЄМЦЪЕЯжгЊвЕЪеШыЮЊ 4,467.73 ЭђдЊЃЌОљЮЊЦфЫћвЕЮёЪеШыЃЌдЄМЦЪЕЯжПлЗЧОЛРћШѓЧјМфЮЊ-9,139.63 ЭђдЊжС-11,203.22 ЭђдЊЃЌПїЫ№НЯЩЯФъЭЌЦкгаЫљРЉДѓЁЃ

ЁЁЁЁзЪВњИКеЎБэЪ§ОнЯдЪОЃЌНижС2019Фъ12дТ31ШеЃЌвкЬкОААКЛѕБвзЪН№НќЪЃЯТ3.17вкдЊЃЌАДееетвЛПїЫ№ЗљЖШМЦЫуЃЌЙЋЫОЯжгазЪН№ПжХТВЛФмжЇГХЬЋОУЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОзЪН№зДПівЛЕЉГіЯжЮЪЬтЃЌНЋПЩФмгАЯьЕНЙЋЫОбаЗЂЭЖШыЁЂвЕЮёЭиеЙЁЂШЫВХв§НјЁЂЭХЖгЮШЖЈЕШЗНУцЮЪЬтЁЃвђДЫЃЌШчвкЬкОААКЮоЗЈдкЮДРДвЛЖЈЦкМфФкгЏРћЃЌЕМжТОгЊЗЂеЙЫљашПЊжЇГЌЙ§ПЩЛёЕУЕФЭтВПШкзЪЃЌНЋЛсЖдЙЋЫОЕФзЪН№зДПідьГЩбЙСІЃЌЦШЪЙЙЋЫОЭЦГйЁЂЯїМѕЛђШЁЯћбаЗЂЯюФПМАЩњВњЩшЪЉЕФНЈЩшКЭИќаТЃЌВЂЖдЖдЙЋЫОвЕЮёЧАОАЁЂВЦЮёзДПіМАОгЊвЕМЈдьГЩВЛРћгАЯьЁЃ

ЁЁЁЁБОДЮIPOЃЌвкЬкОААКМЦЛЎЙЋПЊЗЂааЙЩЦБЪ§СПВЛГЌЙ§12000ЭђЙЩЃЌФтФММЏзЪН№13.16вкдЊЃЌНЋгУгк“вЉЮябаЗЂЯюФП”КЭ“гЊЯњЭјТчНЈЩшЯюФП”СНИіЯюФПЁЃ

ЁЁЁЁНсгяЃК

ЁЁЁЁећЬхПДЃЌвкЬкОААКЙЋЫОжївЊДцдквдЯТМИИіЮЪЬтЃК

ЁЁЁЁ1ЁЂЙЋЫОФПЧАКЫаФЯюФПППЪкШЈв§НјЃЌбаЗЂФмСІгыЮДРДЗЂеЙЪмЕНЪаГЁЙуЗКжЪвЩЁЃ

ЁЁЁЁ2ЁЂ2020ФъЩЯАыФъЃЌЙЋЫОПїЫ№Й§вкЃЌЖЬЦквЕМЈбЙСІВЛШнРжЙлЁЃ

ЁЁЁЁ3ЁЂГЩСЂ10ФъЃЌЙЋЫОЩаЮовЉЦЗЯњЪлЪеШыЃЌЗДгГГіЙЋЫОвРРЕЪкШЈв§НјЗЂеЙФЃЪНЧАОАВЛУїЁЃ

ЁЁЁЁ4ЁЂЙ§ШЅШ§ФъЃЌЙЋЫОПїЫ№Нќ4вкдЊЃЌНёФъЩЯАыФъЙЋЫОгжПїЫ№1вкдЊЃЌЙЋЫОФПЧАеЫУц3.17вкЯжН№ПжХТВЛФмжЇГХЬЋОУЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ