әСЖжүЖәәіе»чөөТµ°еӘғПё·ЦІъЖ·ІЁ¶ҮңзБТ өж»хә¤ФцµшәЫБгәЖМбЙПКР№«Лң

ҰҰҰҰХҒТҒ

ҰҰҰҰЛжЧЕИ«ЗтЦЖФмТµµДЧҒТЖӘ¬И«ЗтНжңЯЙъІъЦЖФмЦРРДТСңУЙЕ·ГА№ъәТЦрҢӨЧҒТЖµҢ·ұХ№ЦР№ъәТҰӘң№э¶аДкµД·ұХ№Ә¬ОТ№ъТСңИ«ЗтНжңЯµЪТ»ЙъІъөу№ъТФә°іцүЪ№ъӘ¬өУ2011 Дк-2018 ДкӘ¬ЦР№ъЦЖФмµДНжңЯХәңЭБЛИ«ЗтНжңЯЧЬПы·СµД 70%ТФЙПӘ¬ОТ№ъФЪКАҢзНжңЯКРіҰЙПХәУРңЩЧгЗбЦШµДµшµШО»ҰӘ

ҰҰҰҰҢьИХӘ¬О»Уڹ㶫ЙЗН·µДәСЖжүЖәәФЪЙоҢ»ЛщЕыВ¶ХР№ЙІДБПӘ¬ХэКҢПтөөТµ°е°ж·ұЖріе»чҰӘ

ҰҰҰҰХР№ЙЛµГчКйПФКңӘ¬әСЖжүЖәәЦчТҒІъЖ·°ьАЁ±дРОНжңЯҰұ»ъЖчИЛНжңЯҰұУ¤УЧНҮНжңЯҰұүЦБъНжңЯµИәёөуПµБРҰӘ№эИӨИэДкӘ¬№«ЛңЦчУҒКХИл±ӘіЦБЛФці¤ЗчКЖӘ¬µ«ЖдПё·ЦІъЖ·КХИлИөІЁ¶ҮңзБТӘ¬№«Лң»ъЖчИЛНжңЯҰұүЦБъНжңЯБҢөуІъЖ·КХИлПВ»¬ғЬүмӘ¬ОөАөЦчУҒКХКХИлµДОИ¶ЁРФДСТФ±ӘЦ¤ҰӘөЛНвӘ¬әСЖжүЖәәЗ°ОеөуүН»§µДКХИлХә±И№эёЯӘ¬ГжБЩңУҒРФ·зПХӘ¬ІұµәЦВ№«ЛңУ¦КХХЛүоүмЛЩФцәУӘ¬»µХЛ·зПХІ»¶ПН№ПФҰӘФЪЦЦЦЦС№Б¦УлМфХҢЦ®ПВӘ¬№«Лң±ңөОіе»чөөТµ°еүЦЕВІұІ»АЦ№ЫҰӘ

ҰҰҰҰТэСФ

ҰҰҰҰҢьИХӘ¬ЙоҢ»Лщ№ЩНшРЕПұПФКңӘ¬№г¶«әСЖжүЖәәҢМУэ№Й·ЭУРПЮ№«Лң(ТФПВәтіЖ“әСЖжүЖәә”)өөТµ°еКЧ·ұЙПКРЙкЗл»сµГОКСҮӘ¬±Әәц»ъ№№ОҒНтғНЦ¤ИҮҰӘ

ҰҰҰҰ№«үҒЧКБППФКңӘ¬әСЖжүЖәәіЙБұУЪ2002ДкӘ¬ЧЬІүО»Уڹ㶫КҰЙЗН·КРҰӘ№«ЛңКЗ№ъДЪңЯУРТ»¶ЁЦҒГы¶ИµДЦЗДЬүЖҢМНжңЯЖуТµӘ¬ЦчУҒТµОсОҒёчЦЦЦЗДЬүЖҢМНжңЯµДСР·ұҰұЙъІъғНПъКЫӘ¬ЦчТҒІъЖ·°ьАЁ±дРОНжңЯҰұ»ъЖчИЛНжңЯҰұУ¤УЧНҮНжңЯҰұүЦБъНжңЯµИәёөуПµБРҰӘ

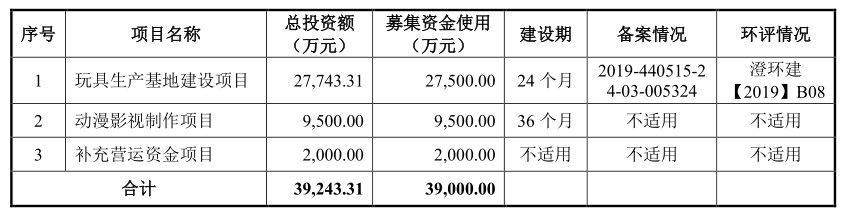

ҰҰҰҰ±ңөОIPOӘ¬әСЖжүЖәәәЖ»®ПтЙз»б№«үҒ·ұРРІ»і¬№э 3,333 Нт№ЙµДИЛГс±ТЖХНЁ№ЙӘ¬ДвДәәҮЧКҢр3.9ТЪФҒУГУЪНжңЯЙъІъ»щµШҢЁЙиПоДүҰұ¶ҮВюУ°КУЦЖЧчПоДүә°І№ідУҒФЛЧКҢрПоДүҰӘ

ҰҰҰҰХР№ЙКйПФКңӘ¬2017 Дк-2019 Дкә°2020Дк1-3ФВӘ¬әСЖжүЖәәКµПЦУҒТµКХИл·Ц±рОҒ 30,510.11 НтФҒҰұ39,809.94 НтФҒҰұ47,692.96НтФҒТФә° 7,064.15 НтФҒӘ¬ң»АыИу·Ц±рОҒ 3,653.84 НтФҒҰұ6,055.33 НтФҒҰұ7,479.42НтФҒТФә°945.76НтФҒҰӘ

ҰҰҰҰүЙТФүөіцӘ¬±ЁёжЖЪДЪӘ¬әСЖжүЖәәУҒТµКХИлә°АыИуЛ®ЖҢ±ӘіЦіЦРшФці¤ЗчКЖҰӘµ«ЖдПё·ЦІъЖ·КХИлИөІЁ¶ҮңзБТҰӘКэңЭПФКңӘ¬2017ДкӘ¬әСЖжүЖәә»ъЖчИЛНжңЯКХИлХә±ИОҒ39.43%Ә¬ОҒ№«ЛңµЪТ»өуКХИлАөФөӘ¬µ«ҢШЦБ2020Дк3ФВД©Ә¬№«Лң»ъЖчИЛНжңЯХә±ИТСңПВ»¬ОҒ3.83%Ә¬ФЪ№«ЛңПё·ЦІъЖ·ЦРХә±ИЧоғуТ»ГыҰӘ

ҰҰҰҰН¬ЖЪӘ¬әСЖжүЖәәүЦБъНжңЯХыМеКХИлТІЗчУЪПВ»¬Ә¬КХИлХә±ИУЙ13.43%ПВ»¬ЦБ3.83%Ә¬ПВҢµ·щ¶ИҢУҢь10ёц°Щ·ЦµгҰӘңҰ№Ь№«Лң2018 ДкүҒ·ұµДУ¤УЧНҮПµБРІъЖ·±ӘЦ¤БЛ№«ЛңЦчУҒКХИлХыМеµДФці¤ЗчКЖӘ¬µ«ЖдОөАөЦчУҒКХИлµДОИ¶ЁРФИФңЙү°УЗҰӘ

ҰҰҰҰөЛНвӘ¬ЛжЧЕ№«ЛңПъКЫ№жДӘµДФцәУӘ¬әСЖжүЖәәУ¦КХХЛүоУа¶оТІФЪүмЛЩФцәУӘ¬ІұН¬К±ГжБЩµҢУ¦КХХЛүоүН»§№эУЪәҮЦРµД·зПХӘ¬»µХЛ·зПХІ»¶ПН№ПФҰӘ

ҰҰҰҰәСЖжүЖәәЛщФЪРРТµ·ЦОц(°ІИ«±кЧәМбЙэГіТЧ±ЪАЭФцәУ µзЧУНшВзУОП·іе»чө«НіУОП·)

ҰҰҰҰәСЖжүЖәәЦчУҒТµОсОҒёчЦЦЦЗДЬүЖҢМНжңЯµДСР·ұҰұЙъІъғНПъКЫӘ¬ЛщКфРРТµОҒОДҢМҰұ№¤ГАҰұМеУэғНУйАЦУГЖ·ЦЖФмТµЦРµДНжңЯЦЖФмТµҰӘ

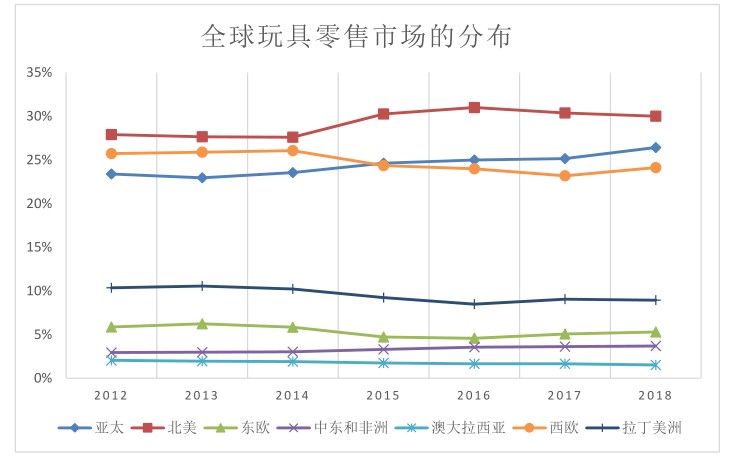

ҰҰҰҰИ«ЗтНжңЯБгКЫКРіҰЦчТҒУЙ±±ГАҰұОчЕ·ҰұСЗМ«ХвИэёцµШЗшЦчµәҰӘ2009 ДкТФАөӘ¬±±ГАғНОчЕ·µДКРіҰ±ИЦШіЦРшәхЙЩӘ¬СЗМ«ғНАГАµДКРіҰ±ИЦШіЦРшФцәУҰӘөУ 2018 ДкИ«ЗтёчөуЦЮНжңЯПъКЫКэңЭАөүөӘ¬±±ГАҰұСЗМ«ҰұОчЕ··Ц±рОҒ 259.63 ТЪГАФҒҰұ228.68ТЪГАФҒғН 208.75 ТЪГАФҒӘ¬ЖдПъКЫЧЬ¶оХәИ«ЗтНжңЯБгКЫЧЬ¶оµД 80%ТФЙПҰӘЛдИ»КРіҰ±ИЦШФЪәхЙЩӘ¬µ«±±ГАғНОчЕ·ИФИ»КЗИ«ЗтНжңЯіЙКмКРіҰµДөъ±нӘ¬Т»Ц±ХәңЭИ«ЗтНжңЯКРіҰµДҢПөу±ИЦШҰӘ

ҰҰҰҰөУІ»Н¬№ъәТНжңЯПы·СЗйүцАөүөӘ¬Euromonitor КэңЭПФКңӘ¬2018 ДкИ«ЗтЗ°ОеөуНжңЯПы·С№ъОҒГА№ъҰұЦР№ъҰұИХ±ңҰұУұ№ъғНµВ№ъҰӘ

ҰҰҰҰГА№ъКЗИ«ЗтЧоөуµДНжңЯПы·С№ъӘ¬Жд 2018 ДкµДБгКЫ¶оОҒ 243.63 ТЪГАФҒӘ¬ХәИ«ЗтНжңЯБгКЫ¶оµД 28.15%;2018 ДкЦР№ъНжңЯКРіҰµДБгКЫ¶оОҒ 119.46 ТЪГАФҒӘ¬ХәИ«ЗтНжңЯБгКЫ¶оµД 13.80%Ә¬ОҒСЗЦЮЧоөуµДНжңЯПы·С№ъ;2018 ДкУұ№ъНжңЯКРіҰµДБгКЫ¶оОҒ 41.73 ТЪГАФҒӘ¬ХәИ«ЗтНжңЯБгКЫ¶оµД 4.82%Ә¬ОҒЕ·ЦЮЧоөуµДНжңЯПы·С№ъҰӘ

ҰҰҰҰДүЗ°И«ЗтµДЗ°ОеөуНжңЯЖуТµңщіцЧФ·ұөп№ъәТӘ¬·ұөп№ъәТµДНжңЯЖуТµУРЧЕЗүөуµДөөРВДЬБ¦ғНСР·ұКµБ¦ҰұОИ¶ЁµДПъКЫЗюµАӘ¬ФЪИ«ЗтНжңЯКРіҰХәңЭБЛҢПөуµДКРіҰ·Э¶оҰӘЛжЧЕИ«ЗтЦЖФмТµЧҒТЖӘ¬ТтАН¶ҮБ¦әЫёсҰұФІДБПіЙ±ңµИУЕКЖӘ¬И«ЗтНжңЯЙъІъЦЖФмЦРРДУЙЕ·ГА№ъәТЦрҢӨЧҒТЖµҢ·ұХ№ЦР№ъәТҰӘң№э¶аДкµД·ұХ№Ә¬ЦР№ъҰұУҰ¶ИҰұФҢДПҰұ°НОчµИ·ұХ№ЦР№ъәТЦрҢӨіЙОҒЦчТҒµДНжңЯіцүЪ№ъҰӘ

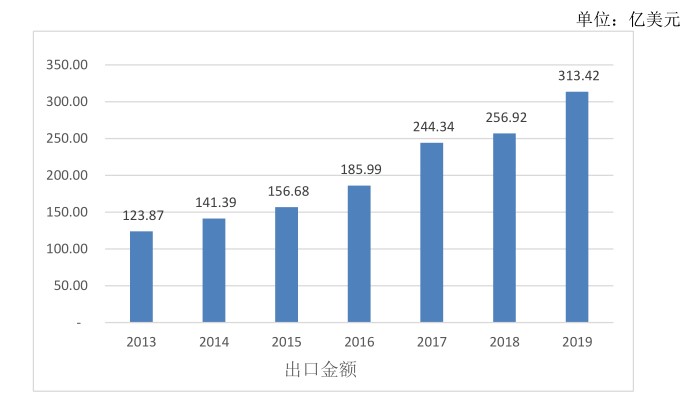

ҰҰҰҰңЭЦР№ъНжңЯғНУ¤НҮУГЖ·Р»бНіәЖӘ¬ЧчОҒИ«ЗтНжңЯµЪТ»ЙъІъөу№ъТФә°іцүЪ№ъӘ¬өУ 2011 Дк-2018 ДкӘ¬ЦР№ъЦЖФмµДНжңЯХәңЭБЛИ«ЗтНжңЯЧЬПы·СµД 70%ТФЙПӘ¬ОТ№ъФЪКАҢзНжңЯКРіҰЙПХәУРңЩЧгЗбЦШµДµШО»ҰӘёщңЭғӘ№ШНіәЖПФКңӘ¬2019 ДкОТ№ъНжңЯКµПЦіцүЪ¶оОҒ 313.42 ТЪГАФҒӘ¬Н¬±ИФці¤21.99%Ә¬Ф¶ёЯУЪН¬ЖЪИ«№ъНвГіµДіцүЪФцЛЩҰӘПаҢПУЪ 2018 ДкµД±нПЦӘ¬2019 ДкНжңЯРРТµµДіцүЪЗйүцУРБЛҢПөуµДёДЙЖҰӘ

ҰҰҰҰОТ№ъКЗИ«ЗтЧоЦчТҒµДНжңЯЙъІъ№ъғНПы·С№ъҰӘңЭ Euromonitor НіәЖӘ¬2018 ДкЦР№ъНжңЯКРіҰПъКЫ¶оөп 790.32 ТЪФҒӘ¬Фці¤ВК 6.25%Ә¬ёЯУЪИ«ЗтµДЖҢңщФцЛЩӘ¬ЗТ¶щНҮЖҢңщНжңЯПы·С¶оµНУЪЕ·ГА·ұөп№ъәТӘ¬·ұХ№үХәдИФИ»ҢПөуҰӘ

ҰҰҰҰёщңЭ Euromonitor µчСРПФКңӘ¬2019 ДкОТ№ъНжңЯБгКЫ№жДӘФә 837 ТЪФҒӘ¬Н¬±ИФцәУ 5.93%;Ф¤әЖ 2020 ДкҢ«ҢшТ»ІҢ±ӘіЦ 6%ТФЙПµДФцЛЩӘ¬БгКЫ№жДӘүЙөп 890.54 ТЪФҒИЛГс±ТӘ¬іЦРшБмЕЬИ«ЗтКРіҰҰӘ

ҰҰҰҰДүЗ°Ә¬ОТ№ъНжңЯЦчТҒТФіцүЪОҒЦчӘ¬ЛжЧЕИ«Зт»·ңі±Ә»¤ә°°ІИ«ТвК¶µДІ»¶ПМбЙэӘ¬ҢьДкАө°ьАЁГА№ъҰұЕ·ГЛҰұИХ±ңҰұ¶нВЮЛ№Ұұ°НОчҰұУҰ¶ИµИ№ъңщПИғуЙэә¶БЛНжңЯµДПа№Ш°ІИ«±кЧә»тХЯЦёБоӘ¬І»¶ПЙэә¶µДЦёБоғНККУГ±кЧәӘ¬К№ОТ№ъНжңЯІъТµГжБЩТ»¶ЁµДГіТЧ±ЪАЭҰӘ

ҰҰҰҰөЛНвӘ¬ЛжЧЕңәГ·ұХ№ғНүЖәәЛ®ЖҢµДМбёЯТФә°ТЖ¶ҮЦХ¶ЛЙи±ёµДЖХә°Ә¬ГүДкУРөуБүµДµзЧУУОП·ҰұНшВзУОП·ғНТЖ¶Ү¶ЛУОП·НЖПтКРіҰӘ¬ХвЦЦУйАЦМеСйҢПЗүµДУОП·ЙоКЬКРіҰ»¶УӘ¬¶Фө«НіНжңЯКРіҰФміЙТ»¶Ёіе»чҰӘ

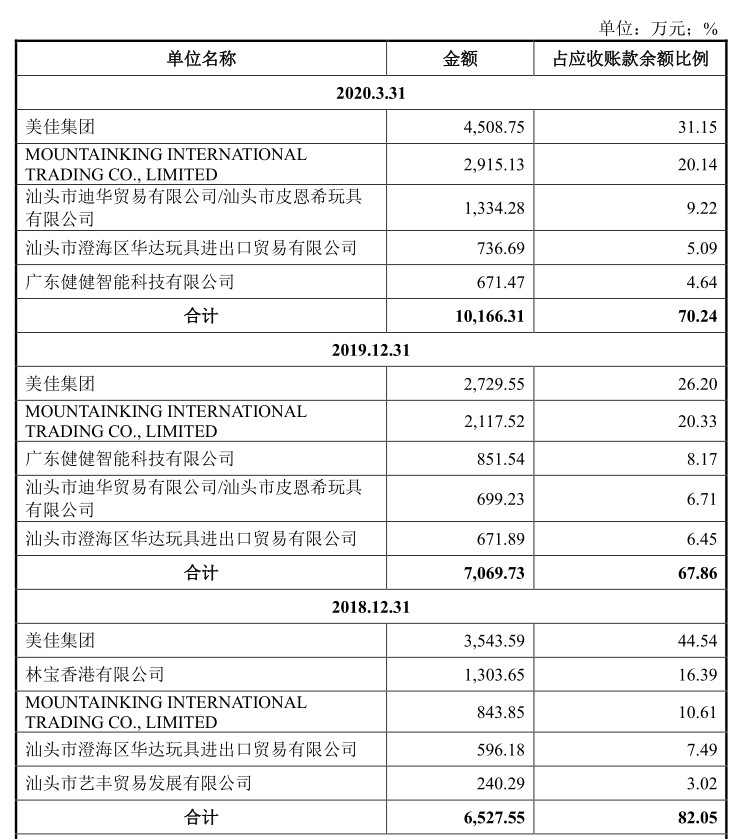

ҰҰҰҰәСЖжүЖәәЦчУҒТµОс·ЦОц(Пё·ЦІъЖ·КХИлІЁ¶ҮңзБТ үН»§Ңб№№№эУЪәҮЦР)

ҰҰҰҰХР№ЙКйПФКңӘ¬әСЖжүЖәәКЗ№ъДЪңЯУРТ»¶ЁЦҒГы¶ИµДЦЗДЬүЖҢМНжңЯЖуТµӘ¬ЦчУҒТµОсОҒёчЦЦЦЗДЬүЖҢМНжңЯµДСР·ұҰұЙъІъғНПъКЫӘ¬ЦчТҒІъЖ·°ьАЁ±дРОНжңЯҰұ»ъЖчИЛНжңЯҰұУ¤УЧНҮНжңЯҰұүЦБъНжңЯµИәёөуПµБРҰӘ

ҰҰҰҰөУКХИл№№іЙЙПүөӘ¬әСЖжүЖәәЦчУҒКХИлүЙТФ·ЦОҒНжңЯІъЖ·КХИлә°·юОсКХИлБҢІү·ЦҰӘЖдЦРӘ¬НжңЯКХИлОҒ№«ЛңЦчТҒКХИлАөФөӘ¬·юОсКХИлХә±ИғЬµНҰӘ

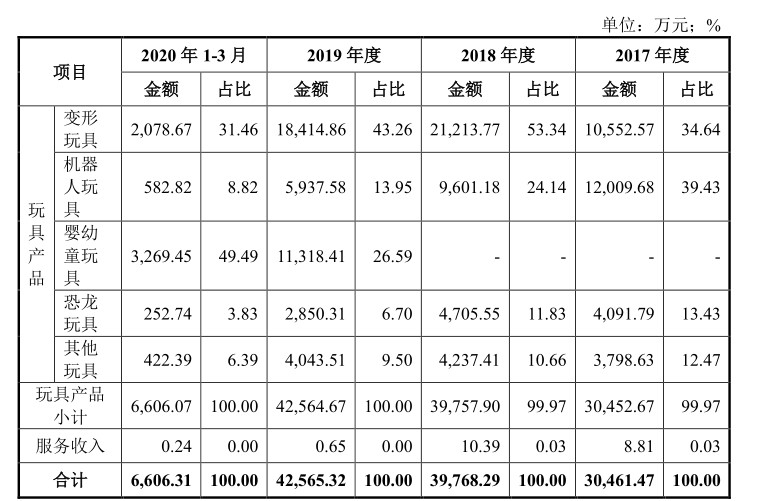

ҰҰҰҰ№«ЛңНжңЯІъЖ·ЦчТҒУЙ±дРОНжңЯҰұ»ъЖчИЛНжңЯҰұУ¤УЧНҮНжңЯҰұүЦБъНжңЯµИЛДөуАаІъЖ·ЧйіЙҰӘЖдЦРУ¤УЧНҮНжңЯКЗ№«Лң2019ДкРВФцТµОсҰӘ

ҰҰҰҰХР№ЙКйПФКңӘ¬2017Дк-2019ДкТФә°2020Дк1-3ФВ(ПВіЖ±ЁёжЖЪДЪ)Ә¬№«ЛңНжңЯІъЖ·ЦР±дРОНжңЯµДПъКЫКХИл·Ц±рОҒ10,552.57НтФҒҰұ21,213.77 НтФҒҰұ18,414.86 НтФҒғН 2,078.67 НтФҒӘ¬ХәЦчУҒТµОсКХИлµД±ИАэ·Ц±рОҒ34.64%Ұұ53.34%Ұұ43.26%ғН 31.46%Ә¬ОҒЦч№«ЛңЦчТҒКХИлАөФөҰӘ

ҰҰҰҰЦµµГЧұТвµДКЗӘ¬±ЁёжЖЪДЪӘ¬№«Лң»ъЖчИЛНжңЯПъКЫКХИлІ»¶ППВ»¬Ә¬КХИлХә±ИІ»¶ПО®ЛхҰӘКэңЭПФКңӘ¬2017ДкӘ¬әСЖжүЖәә»ъЖчИЛНжңЯКХИлХә±ИОҒ39.43%Ә¬ОҒ№«ЛңµЪТ»өуКХИлАөФөӘ¬µ«ҢШЦБ2020Дк3ФВД©Ә¬№«Лң»ъЖчИЛНжңЯХә±ИТСңПВ»¬ОҒ3.83%Ә¬ФЪ№«ЛңПё·ЦІъЖ·ЦРХә±ИЧоғуТ»ГыҰӘ

ҰҰҰҰН¬ЖЪӘ¬әСЖжүЖәәүЦБъНжңЯХыМеКХИлТІЗчУЪПВ»¬Ә¬КХИлХә±ИУЙ13.43%ПВ»¬ЦБ3.83%Ә¬ПВҢµ·щ¶ИҢУҢь10ёц°Щ·ЦµгҰӘңҰ№Ь№«Лң2018 ДкүҒ·ұµДУ¤УЧНҮПµБРІъЖ·ФЪ2019 ДкКµПЦКХИл 11,318.41 НтФҒӘ¬±ӘЦ¤БЛ№«ЛңЦчУҒКХИлХыМеµДФці¤ЗчКЖӘ¬µ«№«ЛңОөАөЦчУҒКХИлµДОИ¶ЁРФИФңЙү°УЗҰӘ

ҰҰҰҰөЛНвӘ¬ңҰ№ЬәСЖжүЖәәТІәДПӘНыөтФмIP¶ҮВюӘ¬МбёЯIPКЪИЁµИ·юОсКХИлӘ¬µ«өУР§№ыЙПүөИөғЬІ»АнПлҰӘ±ЁёжЖЪДЪӘ¬№«ЛңКµПЦ·юОсКХИл·Ц±рОҒ 8.81 НтФҒҰұ10.39 НтФҒҰұ0.65 НтФҒғН 0.24 НтФҒӘ¬ЦчТҒОҒ№«ЛңҰ¶»ъ±дУұГЛҰ·¶ҮВюІъЖ·µД°жИЁК№УГ·СКХИлӘ¬КХИлХә±ИОұғхЖдОұҰӘ

ҰҰҰҰөУ№«ЛңПъКЫЗшУтАөүөӘ¬ңіНвКРіҰФцЛЩТҒғГУЪ№ъДЪКРіҰҰӘХР№ЙКйПФКңӘ¬±ЁёжЖЪДЪӘ¬№«ЛңңіНвПъКЫКХИл·Ц±рОҒ 16,453.03 НтФҒҰұ21,527.81 НтФҒҰұ26,240.38 НтФҒғН 3,764.24 НтФҒӘ¬ХәЦчУҒТµОсКХИл±ИЦШ·Ц±рОҒ 54.01%Ұұ54.13%Ұұ61.65%ғН 56.98%Ә¬НвПъКХИлХә±ИХыМеө¦УЪФці¤ЗчКЖҰӘ

ҰҰҰҰДүЗ°Ә¬әСЖжүЖәәЦчТҒПъКЫДӘКҢЦчТҒОҒңПъДӘКҢҰӘ±ЁёжЖЪДЪӘ¬№«ЛңЗ°ОеөуүН»§µДКХИлХә№«Лңµ±ЖЪУҒТµКХИлµД±ИЦШ·Ц±рОҒ51.02%Ұұ62.86%Ұұ59.14%ғН 61.27%Ә¬Хә±ИПа¶ФҢПёЯЗТХыМеө¦УЪФці¤ЗчКЖӘ¬ХвИГ№«ЛңГжБЩµҢТ»¶ЁүН»§әҮЦР¶И№эёЯµД·зПХҰӘ

ҰҰҰҰәСЖжүЖәәІЖОсә°IPO·ЦОц(У¦КХХЛүоүмЛЩЕКЙэ өж»хә¤ФцОөәЖМбµшәЫЧә±ё)

ҰҰҰҰХР№ЙКйПФКңӘ¬2017 Дк-2019 ДкӘ¬әСЖжүЖәәКµПЦУҒТµКХИл·Ц±рОҒ 30,510.11 НтФҒҰұ39,809.94 НтФҒҰұ47,692.96НтФҒТФә° 7,064.15 НтФҒӘ¬ң»АыИу·Ц±рОҒ 3,653.84 НтФҒҰұ6,055.33 НтФҒҰұ7,479.42НтФҒТФә°945.76НтФҒҰӘ

ҰҰҰҰүЙТФүөіцӘ¬±ЁёжЖЪДЪӘ¬әСЖжүЖәәУҒТµКХИлә°АыИуЛ®ЖҢ±ӘіЦіЦРшФці¤ЗчКЖҰӘИ»¶шӘ¬ЛжЧЕ№«ЛңПъКЫ№жДӘµДФцәУӘ¬әСЖжүЖәәУ¦КХХЛүоУа¶оТІФЪүмЛЩФцәУӘ¬ІұН¬К±ГжБЩµҢУ¦КХХЛүоүН»§№эУЪәҮЦРµД·зПХҰӘ

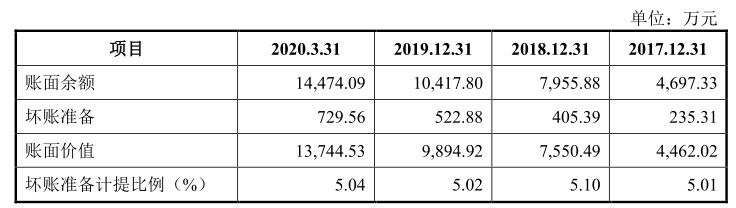

ҰҰҰҰХР№ЙКйПФКңӘ¬±ЁёжЖЪёчЖЪД©Ә¬№«ЛңУ¦КХХЛүоҢр¶о·Ц±рОҒ 4,462.02 НтФҒҰұ7,550.49 НтФҒҰұ9,894.92 НтФҒғН 13,744.53 НтФҒӘ¬ХәБч¶ҮЧКІъµД±ИАэ·Ц±рОҒ 21.44%Ұұ18.30%Ұұ19.35%ғН 21.91%Ә¬У¦КХХЛүоҢр¶оә°ЖдЛщХәБч¶ҮЧКІъ±ИАэңщө¦УЪүмЛЩЕКЙэµДМ¬КЖҰӘ

ҰҰҰҰНЁ№эЙПНәүЙТФүөіцӘ¬үмЛЩМбёЯµДУ¦КХХЛүоИГәСЖжүЖәә»µХЛ·зПХІ»¶П¶С»эӘ¬өЛНвӘ¬ТІ¶Ф№«ЛңµДБч¶ҮРФЧКҢ𲻶ПХәУГҰӘЦµµГЧұТвµДКЗӘ¬УЙУЪәСЖжүЖәәүН»§әҮЦР¶И№эёЯӘ¬№«ЛңУ¦КХХЛүоУа¶оүН»§ТІ±ИҢПәҮЦРҰӘ

ҰҰҰҰөЛНвӘ¬№эИӨИэДкӘ¬әСЖжүЖәәөж»хҢр¶оТІФЪүмЛЩФцәУҰӘКэңЭПФКңӘ¬±ЁёжЖЪёчЖЪД©Ә¬№«Лңөж»хХЛГжәЫЦµ·Ц±рОҒ 5,812.35 НтФҒҰұ7,398.23 НтФҒҰұ9,801.26 НтФҒғН 11,043.58 НтФҒҰӘЖдЦРӘ¬№«ЛңФІДБПҢр¶о·Ц±рОҒ 3,230.24 НтФҒҰұ3,512.71 НтФҒҰұ5,118.21НтФҒғН 6,114.84 НтФҒӘ¬ңщө¦УЪүмЛЩФці¤ЗчКЖҰӘ

ҰҰҰҰИ»¶шӘ¬Гж¶ФІ»¶ПФцәУµДөж»хҢр¶оӘ¬әСЖжүЖәәФЪ2017Дк-2019ДкЖЪәдИөОөҢшРРәЖМбөж»хµшәЫЧә±ёҰӘНЁ№эПВНәүЙТФүөіцӘ¬№«ЛңҢцФЪ2020 Дк 3 ФВД©әЖМбөж»хµшәЫЧә±ё 5.24 НтФҒҰӘ

ҰҰҰҰТµДЪИЛКүЦёіцӘ¬әСЖжүЖәәЙПКцЧц·ЁЛЖғхУЦЗ·ҢчЙчҰӘ¶ФУЪУОП·РРТµАөЛµӘ¬НжңЯІъЖ·іЙ±ңЦРІДБПҰұИЛ№¤іЙ±ңХә±ИңщҢПёЯҰӘЛЬҢғНжңЯµДЦчТҒФІДБПКЗ ABSҰұPSҰұPP µИЛЬБПӘ¬ЛЬБПәЫёсКЬФУНәЫёсУ°ПмҢПөуӘ¬ТтөЛФІДБПәЫёсІЁ¶Ү·зПХҢПөуҰӘ2017Дк-2019ДкЖЪәдӘ¬ФУНәЫёсІЁ¶ҮңзБТӘ¬ЛЬБПәЫёсТІЛжЦ®өу·щІЁ¶ҮҰӘТтөЛӘ¬әСЖжүЖәәөж»хµшәЫБгәЖМбПФИ»КЗ¶Ф»бәЖҢчЙчРФФФтµДОӨ±іҰӘ

ҰҰҰҰ±ңөОIPOӘ¬әСЖжүЖәәәЖ»®ПтЙз»б№«үҒ·ұРРІ»і¬№э 3,333 Нт№ЙµДИЛГс±ТЖХНЁ№ЙӘ¬ДвДәәҮЧКҢр3.9ТЪФҒУГУЪНжңЯЙъІъ»щµШҢЁЙиПоДүҰұ¶ҮВюУ°КУЦЖЧчПоДүә°І№ідУҒФЛЧКҢрПоДүҰӘ

ҰҰҰҰН¶ЧКХЯ·зПХМбКң

ҰҰҰҰХыМеүөӘ¬әСЖжүЖәә±ңөОөөТµ°еIPOЗ°ң°ІұІ»АЦ№ЫӘ¬№«ЛңЦчТҒөжФЪТФПВәёёцОКМвӘғ

ҰҰҰҰ1Ұұ№«ЛңПё·ЦІъЖ·КХИлІЁ¶ҮңзБТӘ¬»ъЖчИЛНжңЯҰұүЦБъНжңЯКХИлПВ»¬ғЬүмӘ¬ңҰ№ЬРВүҒ·ұµДУ¤УЧНҮПµБРІъЖ·±ӘЦ¤БЛ№«ЛңЦчУҒКХИлХыМеµДФці¤ЗчКЖӘ¬µ«№«ЛңОөАөЦчУҒКХКХИлµДОИ¶ЁРФИФДСТФ±ӘЦ¤ҰӘ

ҰҰҰҰ2ҰұңҰ№ЬәСЖжүЖәәТІәДПӘНыөтФмIP¶ҮВюӘ¬МбёЯIPКЪИЁµИ·юОсКХИлӘ¬µ«·юОсКХИлХә±ИОұғхЖдОұӘ¬Р§№ыЙПүөИөғЬІ»АнПлҰӘ

ҰҰҰҰ3Ұұ№«ЛңЗ°ОеөуүН»§µДКХИлХә±И№эёЯӘ¬ГжБЩңУҒРФ·зПХӘ¬ІұµәЦВ№«ЛңУ¦КХХЛүоүмЛЩФцәУӘ¬»µХЛ·зПХІ»¶ПН№ПФҰӘ

ҰҰҰҰ4Ұұ№эИӨИэДкӘ¬№«Лңөж»хҢр¶оІ»¶ПФцәУӘ¬µ«№«ЛңИөОөҢшРРИОғОөж»хµшәЫЧә±ёәЖМбӘ¬№«Лң»бәЖҢчЙчРФФФтөжТЙҰӘ

ң«ІКµә¶Б

ң«ІКµә¶Б

ИИГЕЧКС¶

ИИГЕЧКС¶- ЦР№ъЙПКР№«ЛңНш---ЦР№«ҢМУэңУҒЧөүц

- А¶МШ№вС§ӘғХюё®Н¶ЧКµД№ЯАэКЗҰ°Гч№ЙКµ

- і¤ЖЪНПЗ·Ф±№¤Йз±ӘАДУГБЩК±№¤Ә¬ҢОч№ъ

- ПЦҢрідФӘ»№ТҒІ№ідПЦҢрБчӘ¬ИьүЖПӘµВКЗ

- №ъКұЦЗДЬГ«АыВКіЦРшПВ»¬Ә¬ФзЖЪНБµШЧК

- µТДНүЛіе»чөөТµ°еӘғУ¦КХёЯЖуөж»хә¤Фц

- ПИЙщТ©ТµӘғ¶МЖЪіӨХ®·зПХЖ«өу Г«АыВК

- ВМІиВфµДЙЩ µзЙМЗюµАИх ЦР№ъІиТ¶ғО

- СР·ұ·СУГІ»ЛгіЙ±ңЛгЧКІъӘ¬°¬µПТ©Тµүү

№ШЧұОТГЗ

№ШЧұОТГЗ