ВњЦЗЕЅвЛ УЋРћТЪГжајЯТЛЌ жаШлЕчЦјIPOЧАОАПАгЧЩЯЪаЙЋЫО

ЁЁЁЁеЊвЊ

ЁЁЁЁНќФъРДЃЌдкЙњМвеўВпЕФДѓСІжЇГжЯТЃЌЮвЙњаТФмдДЦћГЕВњЯњСПБЃГжПьЫйдіГЄЃЌФПЧАвбГЩЮЊШЋЧђзюДѓЕФаТФмдДЦћГЕЪаГЁЃЌВЂДјЖЏСЫАќРЈШлЖЯЦїдкФкЕФЩЯгЮаавЕПьЫйЗЂеЙЁЃ

ЁЁЁЁНќШеЃЌШлЖЯЦїЩњВњЦѓвЕжаШлЕчЦјдкЩюНЛЫљХћТЖЙЋЫОеаЙЩЫЕУїЪщЃЌе§ЪНЯђДДвЕАхЗЂЦ№ГхЛїЁЃ

ЁЁЁЁДгЦфЪеШыЙЙГЩПДПДЃЌжаШлЕчЦјжївЊвРРЕЕчСІШлЖЯЦїВњЦЗЗЂеЙЃЌВњЦЗНсЙЙНЯЮЊЕЅвЛЁЃЪмВЙЬљеўВпЭЫЦТгАЯьЃЌЮвЙњаТФмдДЦћГЕ2019 ФъЕФВњСПЭЌБШГіЯжаЁЗљЯТНЕЁЃЪмаТФмдДЦћГЕЪаГЁВЈЖЏгАЯьЃЌжаШлЕчЦјЙ§ШЅШ§ФъУЋРћТЪГіЯжГжајЯТЛЌЃЌЛђНЋЖдЙЋЫОЮДРДУЋРћТЪВњЩњВЛРћгАЯьЁЃДЫЭтЃЌжаШлЕчЦјГЌЙ§ЫФГЩЕФЪеШыОљЮЊгІЪееЫПюаЮЪНЬхЯжЃЌдкаТФмдДЦћГЕВњвЕЯжН№СїЦеБщНєеХЕФЧщПіЯТЃЌЮДРДЛђНЋУцСйЕНзЪВњНЯжиЕФМѕжЕбЙСІЁЃ

ЁЁЁЁв§бд

ЁЁЁЁНќШеЃЌЩюНЛЫљЙйЭјаХЯЂЯдЪОЃЌЮїАВжаШлЕчЦјЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦ“жаШлЕчЦј”)ДДвЕАхЗЂааЩЯЪаЛёЕУЪмРэЃЌБЃМіЛњЙЙЮЊжаджЄШЏЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌжаШлЕчЦјЪЧвЛМвШлЖЯЦїМАЯрЙиХфМўЕФбаЗЂЁЂЩњВњКЭЯњЪлЕФЙЋЫОЃЌжївЊВњЦЗЮЊЕчСІШлЖЯЦїЁЂЕчзгРрШлЖЯЦїЁЂМЄРјШлЖЯЦїЃЌЦфжажїЕМВњЦЗЮЊЕчСІШлЖЯЦїЁЃЙЋЫОВњЦЗЙуЗКгІгУгкаТФмдДЦћГЕЁЂаТФмдДЗчЙтЗЂЕчМАДЂФмЁЂЭЈаХЁЂЙьЕРНЛЭЈЕШжаИпЖЫЪаГЁСьгђЃЌЮЊЩЯЪіСьгђжаЩцМАЕФИїРрИпЕЭбЙЕчдДЁЂХфЕчЯЕЭГЁЂПижЦЯЕЭГвдМАгУЕчЩшБИЕШЬсЙЉЕчТЗБЃЛЄЁЃ

ЁЁЁЁБОДЮIPOЃЌжаШлЕчЦјФтЙЋПЊЗЂааЙЩЦБЪ§СПВЛГЌЙ§1657ЭђЙЩЃЌдЄМЦФММЏзЪН№3.62вкдЊЃЌФММЏзЪН№ПлГ§ЗЂааЗбгУКѓНЋгУгкжЧФмЕчЦјВњвЕЛљЕиНЈЩшЯюФПМАбаЗЂжааФНЈЩшСНИіЯюФПЃЌВЂВЙГфСїЖЏзЪН№1вкдЊЁЃ

ЁЁЁЁДгЪеШыЙЙГЩРДПДЃЌЕчСІШлЖЯЦїЮЊЙЋЫОжївЊЪеШыРДдДЃЌЙ§ШЅШ§ФъЪеШыеМБШдк96%вдЩЯЃЌЙЋЫОВњЦЗНсЙЙНЯЮЊЕЅвЛЃЌЧвУцСйЕНвЛЖЈЕФаТФмдДЦћГЕЪаГЁашЧѓВЈЖЏЗчЯеЁЃ

ЁЁЁЁВЦЮёЪ§ОнЗНУцЃЌ2017ФъжС2019ФъЃЌжаШлЕчЦјЕФгЊЪеЗжБ№ЮЊ1.3вкдЊЁЂ1.58вкдЊЁЂ1.91вкдЊЃЌРћШѓЗжБ№ЮЊ0.19вкдЊЁЂ0.35вкдЊЁЂ0.42вкдЊЁЃЭЌЦкЃЌжаШлЕчЦјзлКЯУЋРћТЪЗжБ№ЮЊ 49.05%ЁЂ47.10%КЭ 44.89%ЃЌСЌајШ§ФъГіЯжЯТЛЌЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЫцзХЙЋЫОЯњЪлЙцФЃЕФдіГЄЃЌжаШлЕчЦјгІЪееЫПювВдкПьЫйдіМгЁЃЙ§ШЅШ§ФъЃЌжаШлЕчЦјГЌЙ§ЫФГЩЕФЪеШыОљЮЊгІЪееЫПюаЮЪНЬхЯжЃЌЮДРДЛђНЋУцСйЕНзЪВњНЯжиЕФМѕжЕбЙСІЁЃ

ЁЁЁЁжаШлЕчЦјЫљдкаавЕЗжЮі(аТФмдДЦћГЕЬсеёаавЕашЧѓ ЙњВњММЪѕгыЦЗХЦЪЕСІЩаД§ЬсИп)

ЁЁЁЁжаШлЕчЦјжїгЊвЕЮёЮЊШлЖЯЦїМАЯрЙиХфМўЕФбаЗЂЁЂЩњВњКЭЯњЪлЃЌжївЊВњЦЗЮЊЕчСІШлЖЯЦїЁЂЕчзгРрШлЖЯЦїЁЂМЄРјШлЖЯЦїЃЌЫљДІЕчТЗБЃЛЄЦїМўаавЕЪєгкЕчЦјЛњаЕКЭЦїВФжЦдьвЕзгаавЕжЎвЛЁЃ

ЁЁЁЁИљОнЕчСІЧПШѕКЭгІгУГЁОАЕФВЛЭЌЃЌШлЖЯЦїПЩЗжЮЊЕчзгШлЖЯЦїКЭЕчСІШлЖЯЦїЁЃЕчзгШлЖЯЦївЛАуЪЪгУгкЕЭЕчбЙЁЂаЁЙІТЪвдМАЕчзгПижЦЕШЕчТЗЃЌжївЊгІгУгкИїРрЕчзгВњЦЗЁЂМвгУЕчЦїЁЂГЕгУЕЭбЙЕчТЗЕШСьгђЃЌЕчСІШлЖЯЦївЛАуЪЪгУИпЕчбЙ ЁЂДѓЙІТЪЕчТЗЃЌжївЊгІгУгкДЋЭГЗЂЕчЁЂЪфХфЕчЁЂвБН№ЁЂВЩПѓЁЂЕчЛЏЙЄЁЂЭЈаХЁЂаТФмдДЗчЙтЗЂЕчМАДЂФмЁЂаТФмдДЦћГЕЁЂЙьЕРНЛЭЈЁЂДЌВАЕШЙЄвЕСьгђЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЫцзХЕчТЗБЃЛЄвЊЧѓЕФЬсИпЃЌШлЖЯЦїГіЯжаТЕФРраЭЃЌШчаТФмдДЦћГЕжаГіЯжаТаЭЕФМЄРјШлЖЯЦїЁЂжЧФмШлЖЯЦїЕШЁЃаТаЭЕФМЄРјШлЖЯЦїПЩвдЭЈЙ§НгЪеПижЦаХКХМЄЗЂБЃЛЄЖЏзїЃЌжЧФмШлЖЯЦїПЩвдИљОнгІгУашЧѓЖЈжЦБЃЛЄЬиадЃЌЭЈЙ§здЖЏМьВтЛиТЗЕчСїЛђЦфЫћаХКХЃЌздЖЏДЅЗЂБЃЛЄЖЏзїЃЌОпгаИќМбЕФЪЪгУадЁЃ

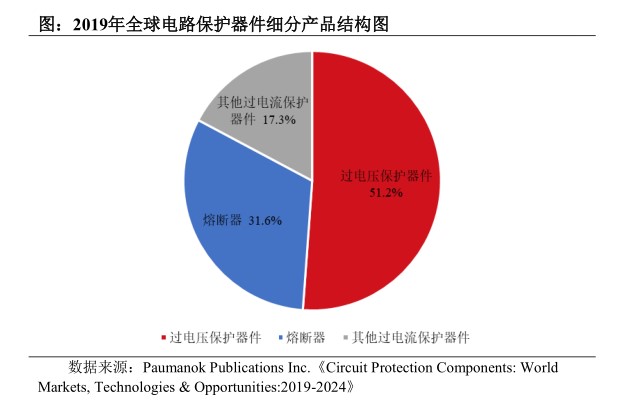

ЁЁЁЁЪмвцгкаТФмдДЦћГЕЁЂаТФмдДЙтЗќЗчФмЗЂЕчЁЂЭЈаХЁЂЙьЕРНЛЭЈЁЂЪ§зжММЪѕЕШаавЕЕФЗЂеЙЃЌЕчТЗБЃЛЄдЊЦїМўЪаГЁашЧѓГЪПьЫйдіГЄЧїЪЦЁЃИљОнЪаГЁЕїбаЛњЙЙPaumanok Publications Inc.ЕФБЈИцЃЌНижС 2019 ФъЃЌШЋЧђЕчТЗБЃЛЄЦїМўЪаГЁЙцФЃЮЊ69.8 вкУРдЊЃЌНЯ 2003 ФъдіГЄ 31.6 вкУРдЊЃЌФъОљИДКЯдіГЄТЪЮЊ 3.8%;ЯњЪлЪ§СПЮЊ1,467.6 вкжЛЃЌНЯ 2003 ФъдіМг 899.0 вкжЛЃЌФъОљИДКЯдіГЄТЪЮЊ 6.1%ЁЃ

ЁЁЁЁШлЖЯЦїЪЧЕчТЗБЃЛЄЦїМўжагІгУСьгђзюЮЊЙуЗКЕФЦїМўжЎвЛЃЌИљОнЪаГЁЕїбаЛњЙЙPaumanok Publications Inc.ЕФБЈИцЃЌ2019 ФъШЋЧђЕчТЗБЃЛЄЦїМўЪаГЁЙцФЃЮЊ 69.8 вкУРдЊЃЌЦфжаЙ§ЕчбЙБЃЛЄЦїМўЯњЪлН№ЖюЮЊ 35.7 вкУРдЊЃЌеМБШЮЊ 51.2%ЃЌШлЖЯЦїЯњЪлН№ЖюЮЊ 22.04 вкУРдЊЃЌеМБШЮЊ 31.6%ЁЃ2008-2019 ФъШЋЧђШлЖЯЦїЪаГЁЙцФЃКЭЯњЪлЪ§СПзмЬхБЃГжзХЩЯЩ§ЧїЪЦЁЃ

ЁЁЁЁаТФмдДЦћГЕДЂФмВЩгУИпбЙжБСїЕчЃЌЙ§ЕчСїБЃЛЄжївЊвРППИпадФмШлЖЯЦїРДЭъГЩЁЃЖЬТЗЕчСїГжајЪ§ЪЎКСУыМДЛсЛйЛЕГЕСОЯЕЭГЛиТЗжаживЊЦїМўЃЌШчЖЏСІЕчГиЁЂЕМЯпЁЂИКдиЦїМўЕШЃЌдьГЩжиДѓОМУЫ№ЪЇЃЌбЯжиЪБЛсдьГЩЦ№Л№в§ЗЂЖўДЮЩЫКІЃЌЮЃКІЩњУќ 2020/09/08 16:08 АВШЋЁЃШлЖЯЦїПЩвддкЖЬТЗЕчСїЗЂЩњЪБПьЫйЧаЖЯЛиТЗЃЌЗРжЙЪТЙЪДѓЃЌБЃЛЄВЦВњЁЂЩњУќАВШЋЃЌЪЧаТФмдДЕчЖЏЦћГЕЛиТЗЯЕЭГжаБиВЛПЩЩйЕФАВШЋБЃЛЄзАжУЁЃ

ЁЁЁЁШлЖЯЦїаавЕММЫЎЦННЯИпЁЂЙцФЃНЯДѓЕФГЇЩЬжївЊМЏжагкХЗУРКЭШеБОЁЃзмЬхЩЯПДЃЌЙњФкШлЖЯЦїГЇЩЬећЬхММЪѕЫЎЦНВЛИпЁЂЦѓвЕЙцФЃЦЋаЁЁЂзЈвЕШЫВХШБЗІЁЂПЦбаЭЖШыВЛзуЕШЮЪЬтШдШЛДцдкЃЌзлКЯЪЕСІгыЙњЭтГЇЩЬЯрБШДцдкВюОрЁЃ

ЁЁЁЁДЫЭтЃЌШлЖЯЦїЪєгкЕчТЗБЃЛЄЦїМўЃЌгУЛЇЧуЯђгкбЁдёЦЗХЦжЊУћЖШНЯИпЕФЙЉгІЩЬЧвВЛЛсЧсвзИќЛЛЁЃЙњФкДѓВПЗжГЇЩЬдкММЪѕДДаТЁЂВњЦЗЙЄвеЁЂЩњВњаЇТЪЩЯгыЭтзЪСьЯШГЇЩЬДцдкВюОрЃЌжївЊВњЦЗЮЊИНМгжЕНЯЕЭЕФБъзМаЭШлЖЯЦїЃЌдкИпЖЫЪаГЁЩЯШБЗІОКељгХЪЦЁЃФПЧАЃЌЙњФкЩйЪ§СьЯШЦѓвЕЫфШЛдкЙњФкЪаГЁгавЛЖЈжЊУћЖШЃЌЕЋвђГЩСЂЪБМфНЯЖЬЃЌЦЗХЦгАЯьСІЩаД§ЬсИпЁЃ

ЁЁЁЁжаШлЕчЦјжїгЊвЕЮёЗжЮі(ВњЦЗНсЙЙЙ§гкЕЅвЛ аТФмдДЦћГЕашЧѓгАЯьНЯДѓ)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌжаШлЕчЦјжїгЊвЕЮёЮЊШлЖЯЦїМАЯрЙиХфМўЕФбаЗЂЁЂЩњВњКЭЯњЪлЃЌжївЊВњЦЗЮЊЕчСІШлЖЯЦїЁЂЕчзгРрШлЖЯЦїЁЂМЄРјШлЖЯЦїЃЌЦфжажїЕМВњЦЗЮЊЕчСІШлЖЯЦїЁЃЙЋЫОВњЦЗЙуЗКгІгУгкаТФмдДЦћГЕЁЂаТФмдДЗчЙтЗЂЕчМАДЂФмЁЂЭЈаХЁЂЙьЕРНЛЭЈЕШжаИпЖЫЪаГЁСьгђЃЌЮЊЩЯЪіСьгђжаЩцМАЕФИїРрИпЕЭбЙЕчдДЁЂХфЕчЯЕЭГЁЂПижЦЯЕЭГвдМАгУЕчЩшБИЕШЬсЙЉЕчТЗБЃЛЄЁЃ

ЁЁЁЁШлЖЯЦїЪЧЕчТЗБЃЛЄЦїМўжаЗЂеЙзюдчЁЂаЭКХзюЖрЁЂгІгУзюЙуЕФЦїМўжЎвЛЃЌЕБЕчСїГЌЙ§дЄЖЈжЕЪБЃЌЙ§ЕчСїЕФВЛЕБФмСППЩФмЛсдьГЩЯЕЭГЛђЦїМўЕФШШЫ№ЩЫЁЂОјдЕЦЦЛЕЁЂЦ№Л№ЁЂБЌеЈЁЂЩѕжСШЫЩэЩЫЭіЃЌШлЖЯЦїЭЈЙ§ЧаЖЯЙЪеЯЕчСїЦ№ЕНБЃЛЄзїгУЃЌЖдгУЕчАВШЋжСЙиживЊЁЃ

ЁЁЁЁжаШлЕчЦјВњЦЗРрБ№АќРЈЕчСІШлЖЯЦїЁЂЕчзгРрШлЖЯЦїЁЂМЄРјШлЖЯЦїЁЃЦфжаЃЌЙЋЫОжїЕМВњЦЗЕчСІШлЖЯЦїАДееНсЙЙПЩЗжЮЊдВЙмШлЖЯЦїЁЂЗНЬхШлЖЯЦїЁЂЦЌЪНШлЖЯЦївдМАЕззљЕШЁЃДгЪеШыЙЙГЩРДПДЃЌЕчСІШлЖЯЦїЮЊЙЋЫОжївЊЪеШыРДдДЃЌЙ§ШЅШ§ФъЪеШыеМБШдк96%вдЩЯЃЌЙЋЫОВњЦЗНсЙЙНЯЮЊЕЅвЛЁЃ

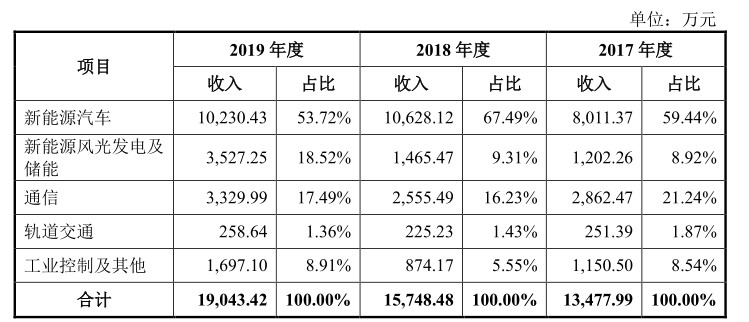

ЁЁЁЁдкЯТгЮаТФмдДЦћГЕЁЂаТФмдДЗчЙтЗЂЕчМАДЂФмЁЂЭЈаХЕШЪаГЁПьЫйЗЂеЙЕФБГОАЯТЃЌжаШлЕчЦјжїЕМВњЦЗЕчСІШлЖЯЦїЯњСППьЫйдіГЄЫљжТЁЃДгЯТгЮаавЕЗжРрЃЌЙ§ШЅШ§ФъЃЌЙЋЫОШлЖЯЦїВњЦЗгІгУгкаТФмдДЦћГЕЪаГЁЕФЯњЪлеМБШЗжБ№ЮЊ59.44%ЁЂ67.49%КЭ 53.72%ЃЌаТФмдДЦћГЕЪаГЁЮЊжаШлЕчЦјзюДѓЯТгЮгІгУЪаГЁЁЃ

ЁЁЁЁЭЈЙ§ЩЯЭМПЩвдПДГіЃЌ2017Фъ-2019ФъЃЌжаШлЕчЦјШлдкаТФмдДЦћГЕЪаГЁЕФЯњЪлЪеШыЗжБ№ЮЊ 7,967.78 Эђ

ЁЁЁЁдЊЁЂ10,565.49 ЭђдЊКЭ 10,155.81 ЭђдЊЁЃЪмВЙЬљеўВпЭЫЦТгАЯьЃЌЙњФкаТФмдДЦћГЕВњСПгаЫљЯТНЕЁЃЙЋЫОЕчСІШлЖЯЦїдкаТФмдДЦћГЕЪаГЁЕФЯњЪлЪеШывВГіЯжСЫ3.88%ЕФЭЌБШЯТЛЌЁЃ

ЁЁЁЁгЩДЫПЩвдПДГіЃЌжаШлЕчЦјЯњЪлЪеШывЊУцСйЕНвЛЖЈЕФаТФмдДЦћГЕЪаГЁашЧѓВЈЖЏЗчЯеЁЃећЬхПДЃЌЮвЙњаТФмдДЦћГЕВњвЕДІгкЦ№ВНМАПьЫйЗЂеЙНзЖЮЃЌВњЯњСПеМЦћГЕећЬхВњЯњСПБШР§ШдНЯЕЭЃЌаТФмдДЦћГЕЕФГфЕчЪБМфЁЂајКНФмСІЁЂАВШЋадЁЂХфЬзГфЕчЩшЪЉЁЂЪаГЁЪлМлЁЂВЙЬљеўВпЁЂЯћЗбепШЯПЩЖШЕШвђЫиШдЛсЖдаавЕЗЂеЙаЮГЩвЛЖЈжЦдМЁЃ

ЁЁЁЁДЫЭтЃЌШчЙћаТФмдДЦћГЕВњвЕеўВпБфЖЏвђЫиЖдаТФмдДЦћГЕЪаГЁашЧѓВњЩњНЯДѓгАЯьЃЌЬиБ№ЪЧШєЙЋЫОжївЊжеЖЫгУЛЇећГЕГЇЕФЯњСПДѓЗљЯТЛЌЛђаТГЕаЭЯњСПВЛМАдЄЦкЃЌНЋЕМжТЙЋЫОШлЖЯЦїВњЦЗЪаГЁашЧѓМѕЩйЃЌДгЖјЖдЙЋЫОЩњВњОгЊдьГЩВЛРћгАЯьЁЃ

ЁЁЁЁжаШлЕчЦјВЦЮёМАIPOЗжЮі(гІЪееЫПюВЛЖЯХЪЩ§ злКЯУЋРћТЪГжајЯТЛЌ)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017 Фъ-2019 ФъЃЌжаШлЕчЦјЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ1.3вкдЊЁЂ1.58вкдЊЁЂ1.91вкдЊЃЌОЛРћШѓЗжБ№ЮЊ0.19вкдЊЁЂ0.35вкдЊЁЂ0.42вкдЊЁЃ

ЁЁЁЁПЩвдПДГіЃЌЙ§ШЅШ§ФъЃЌжаШкЕчЦјжїгЊЪеШыМАОЛРћШѓБЃГжСЫЮШЖЈЕФдіГЄЃЌЕЋЙЋЫОУЋРћТЪЫЎЦНШДГЪЯжГіж№ФъЯТЛЌЧїЪЦЃЌЛђНЋЖдЙЋЫОЮДРДЕФОЛРћШѓБэЯждьГЩИКУцгАЯьЁЃ

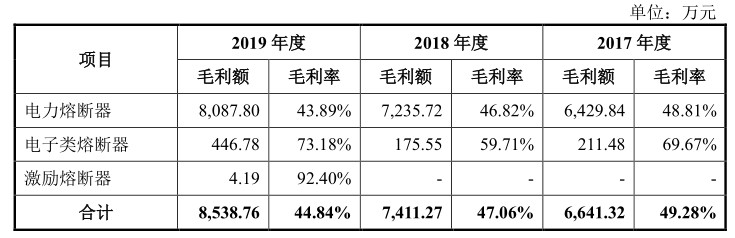

ЁЁЁЁЭЈЙ§ЯТЭМПЩвдПДГіЃЌБЈИцЦкИїЦкЃЌжаШлЕчЦјзлКЯУЋРћТЪЗжБ№ЮЊ 49.05%ЁЂ47.10%КЭ 44.89%ЃЌСЌајШ§ФъГіЯжЯТЛЌЁЃЖдДЫЃЌжаШлЕчЦјдкеаЙЩжаБэЪОЃЌЫОжїгЊвЕЮёРћШѓЙБЯзжївЊРДдДгкЕчСІШлЖЯЦїЃЌЦфУЋРћЖюеМжїгЊвЕЮёУЋРћЖюЕФБШЧÍɧ 94%ЃЌжїгЊвЕЮёУЋРћТЪжївЊЪмЕчСІШлЖЯЦїУЋРћТЪВЈЖЏгАЯьЁЃ

ЁЁЁЁЭЌЪБЃЌЙЋЫОЕчСІШлЖЯЦїдкаТФмдДЦћГЕЁЂаТФмдДЗчЙтЗЂЕчМАДЂФмвдМАЭЈаХЪаГЁЪеШыКЯМЦеМБШЗжБ№ЮЊ 90.73%ЁЂ93.74%КЭ 91.89%ЃЌУЋРћТЪБфЖЏжївЊЪмЩЯЪіЪаГЁУЋРћТЪБфЖЏЕФгАЯьЁЃНќФъРДЃЌЫцзХаТФмдДЦћГЕВЙЬљеўВпЕФж№ВНЭЫЦТЃЌВњвЕИёОжж№НЅЧхЮњЃЌаавЕЗЂеЙе§гЩеўВпЧ§ЖЏЯђЪаГЁЧ§ЖЏзЊБфЃЌећГЕГЇЩЬашВЛЖЯЬсЙЉИќОпВњЦЗСІЁЂадМлБШЕФГЕаЭЃЌЖдЩЯгЮЙЉгІСДОпгаГжајНЕБОЫпЧѓЁЃ

ЁЁЁЁвђДЫЃЌжаШлЕчЦјаТФмдДЦћГЕЪаГЁШлЖЯЦїЕФУЋРћТЪЫЎЦНЪмЕНвЛЖЈГЬЖШЯТНЕбЙСІЃЌЕМжТЙЋЫОзлКЯУЋРћТЪгаЫљЯТНЕЁЃШєЮДРДЪаГЁОКељМгОчЁЂЙњМвВњвЕеўВпЕїећЁЂЙЋЫОаТВњЦЗВЛФмГЩЙІЭЦЯђЪаГЁЃЌПЩФмв§Ц№ЙЋЫОУЋРћТЪНјвЛВНЯТНЕЁЃ

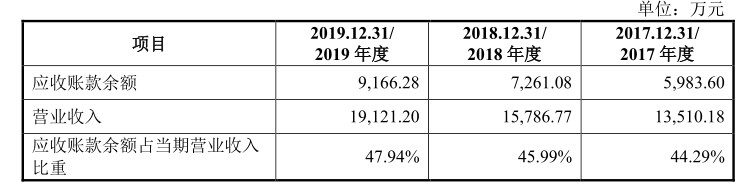

ЁЁЁЁгыДЫЭЌЪБЃЌЫцзХЙЋЫОЯњЪлЙцФЃЕФдіГЄЃЌжаШлЕчЦјгІЪееЫПювВдкПьЫйдіМгЁЃеаЙЩЪщЪ§ОнЯдЪОЃЌБЈИцЦкИїЦкФЉЃЌЙЋЫОгІЪееЫПюеЫУцМлжЕЗжБ№ЮЊ 5,679.96 ЭђдЊЁЂ6,880.61 ЭђдЊЁЂ8,586.29 ЭђдЊЃЌЙЋЫОгІЪееЫПюгрЖюеМгЊвЕЪеШыБШР§ЗжБ№ЮЊ 44.29%ЁЂ45.99%КЭ 47.94%ЁЃвВОЭЪЧЫЕЃЌЙ§ШЅШ§ФъЃЌжаШлЕчЦјГЌЙ§ЫФГЩЕФЪеШыОљЮЊеЫЦкаЮЪНЬхЯжЁЃ

ЁЁЁЁЖдДЫЃЌжаШлЕчЦјБэЪОЃЌЙЋЫОЦкФЉгІЪееЫПюН№ЖюНЯДѓЃЌжївЊЪмЯТгЮаТФмдДЦћГЕЯњЪлМОНкадЬиеїЁЂЯњЪлНсЫужмЦкЕШвђЫигАЯьЁЃШчЙћЙЋЫОЖдгІЪееЫПюЙмРэВЛЩЦЛђПЭЛЇОгЊЧщПіЗЂЩњжиДѓВЛРћБфЛЏЃЌДцдкгЊдЫзЪН№НєеХвдМАЛЕеЫЫ№ЪЇЕФЗчЯеЁЃ

ЁЁЁЁБОДЮIPOЃЌжаШлЕчЦјФтЙЋПЊЗЂааЙЩЦБЪ§СПВЛГЌЙ§1657ЭђЙЩЃЌдЄМЦФММЏзЪН№3.62вкдЊЃЌФММЏзЪН№ПлГ§ЗЂааЗбгУКѓНЋгУгкжЧФмЕчЦјВњвЕЛљЕиНЈЩшЯюФПМАбаЗЂжааФНЈЩшСНИіЯюФПЃЌВЂВЙГфСїЖЏзЪН№1вкдЊЁЃ

ЁЁЁЁЭЖзЪепЗчЯеЬсЪО

ЁЁЁЁећЬхПДЃЌжаШлЕчЦјЮДРДЗЂеЙЧАОАВЂВЛУїРЪЃЌЙЋЫОжївЊДцдквдЯТМИИіЮЪЬтЃК

ЁЁЁЁ1ЁЂДгЪеШыЙЙГЩРДПДЃЌЕчСІШлЖЯЦїЮЊЙЋЫОжївЊЪеШыРДдДЃЌЙ§ШЅШ§ФъЪеШыеМБШдк96%вдЩЯЃЌЙЋЫОВњЦЗНсЙЙНЯЮЊЕЅвЛЁЃ

ЁЁЁЁ2ЁЂЪмВЙЬљеўВпЭЫЦТгАЯьЃЌЙњФкаТФмдДЦћГЕВњСПгаЫљЯТНЕЃЌЙЋЫОЕчСІШлЖЯЦїГіЯжСЫ3.88%ЕФЭЌБШЯТЛЌЃЌЙЋЫОЮДРДЗЂеЙУцСйЕНвЛЖЈЕФаТФмдДЦћГЕЪаГЁашЧѓВЈЖЏЗчЯеЁЃ

ЁЁЁЁ3ЁЂЙ§ШЅШ§ФъЃЌжаШкЕчЦјУЋРћТЪЫЎЦНГЪЯжж№ФъЯТЛЌЕФЧїЪЦЃЌЛђНЋЖдЙЋЫОЮДРДЕФОЛРћШѓБэЯждьГЩИКУцгАЯьЁЃ

ЁЁЁЁ4ЁЂЫцзХЙЋЫОЯњЪлЙцФЃЕФдіГЄЃЌжаШлЕчЦјгІЪееЫПюПьЫйдіМгЃЌЃЌЙ§ШЅШ§ФъЃЌжаШлЕчЦјГЌЙ§ЫФГЩЕФЪеШыОљЮЊгІЪееЫПюаЮЪНЬхЯжЃЌЮДРДЛђНЋУцСйЕНзЪВњНЯжиЕФМѕжЕбЙСІЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ