ПЦаЫжЦвЉДГЙиПЦДДАхБИЪмжЪвЩЃККЫаФММЪѕвРРЕЭтЙК баЗЂЗбгУТЪГжајЩЯЪаЙЋЫО

ЁЁЁЁеЊвЊ

ЁЁЁЁзїЮЊвЛМвЩњЮяжЦвЉЦѓвЕЃЌПЦаЫжЦвЉФПЧАЫФДѓжїгЊЪеШыВњЦЗКЫаФММЪѕОљЮЊЭтЙКЁЃЙ§ШЅШ§ФъЃЌЙЋЫОбаЗЂЗбгУТЪГжајЯТЛЌЃЌВЂЧвдЖЕЭгкаавЕЦНОљЫЎЦНЁЃвђДЫЃЌОЁЙмЙЋЫОЙ§ЭљвЕМЈБэЯжЩаПЩЃЌЙЋЫОбаЗЂФмСІгыГЄЦкОКељСІЪмЕНСЫЙуЗКЕФжЪвЩЁЃ

ЁЁЁЁв§бд

ЁЁЁЁ5дТ11ШеЃЌЩЯНЛЫљЙйЭјаХЯЂЯдЪОЃЌПЦаЫЩњЮяжЦвЉЙЩЗнгаЯоЙЋЫО(ЯТГЦ“ПЦаЫжЦвЉ”)ПЦДДАхЩЯЪаЩъЧыЛёЪмРэЁЃДЫДЮПЦДДАхIPOЃЌПЦаЫжЦвЉФтФМзЪН№ЖюИпДя17.05вкдЊЃЌгУгквЉЮяЩњВњЛљЕиИФРЉНЈЁЂбаЗЂжааФЩ§МЖНЈЩшЕШЯюФПЃЌжааХНЈЭЖЮЊЦфБЃМіЛњЙЙЁЃ

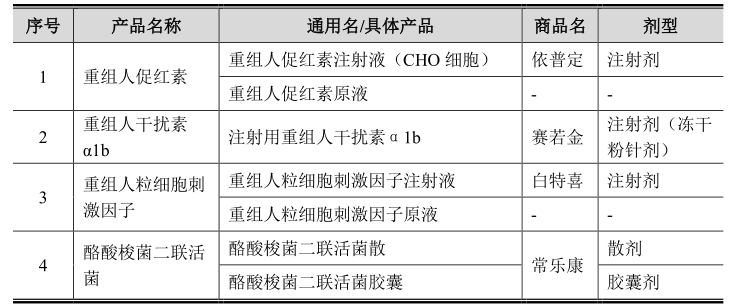

ЁЁЁЁеаЙЩЫЕУїЪщЯдЪОЃЌПЦаЫжЦвЉГЩСЂгк1997ФъЃЌЪЧвЛМвжївЊДгЪТжизщЕААзвЉЮяКЭЮЂЩњЬЌжЦМСЕФбаЗЂЁЂЩњВњЁЂЯњЪлвЛЬхЛЏЕФДДаТаЭЩњЮяжЦвЉЦѓвЕЃЌзЈзЂгкПЙВЁЖОЁЂбЊвКЁЂжзСігыУтвпЁЂЭЫааадМВВЁЕШжЮСЦСьгђЕФвЉЮябаЗЂФПЧАЃЌЙЋЫОжївЊВњЦЗАќРЈжизщЕААзвЉЮя“жизщШЫДйКьЫи”ЁЂ“жизщШЫИЩШХЫиα1b”ЁЂ“жизщШЫСЃЯИАћДЬМЄвђзг”ЃЌЮЂЩњЬЌжЦМСвЉЮя“РвЫсЫѓОњЖўСЊЛюОњ”ЁЃ

ЁЁЁЁЯрЙиЪ§ОнЯдЪОЃЌ“жизщШЫДйКьЫи”2017ФъЁЂ2018ФъЙњФкЪаГЁеМгаТЪХХУћЕкШ§ЃЌ“жизщШЫИЩШХЫиα1b”дк2017ФъЁЂ2018ФъЙњФкЪаГЁеМгаТЪХХУћЕкЖўЁЃ

ЁЁЁЁЕЋжЕЕУжївЊЕФЪЧЃЌПЦаЫжЦвЉЦфЫФИіжїгЊВњЦЗЕФММЪѕОљЪЧЭтВПЛёШЁЁЃЦфжаЃЌжизщШЫДйКьЫиЪЧ1991ФъгЩКЃФЯбЧСњвдКЃФЯбЧСњЩњЮявНбЇбаОПЫљЮЊдиЬхЗЂЦ№ЕФПЦбаЯюФП;ЖјЙЋЫОИЩШХЫиВњЦЗЪЧгЩжаЙњдЄЗРвНбЇПЦбЇдКВЁЖОбЇбаОПЫљЁЂЩЯКЃЩњЮяжЦЦЗбаОПЫљЕШСЊКЯЙЅЙибаЗЂЁЃДЫЭтЃЌЙЋЫОШЫСЃЯИАћДЬМЄвђзгзЂЩфвКЁЂРвЫсЫѓОњЖўСЊЛюОњвВЪЧЭЈЙ§ММЪѕЪмШУЕФЗНЪНЫљЛёШЁЁЃ

ЁЁЁЁвђДЫЃЌЙЋЫОММЪѕЪЕСІгызЈвЕЫЎЦНЪмЕННЯЖржЪвЩЁЃЪЕМЪЩЯЃЌПЦаЫжЦвЉФПЧАКЫаФШЫдБЖрЮоЩњЮявЉаавЕБГОАЃЌЙЋЫО7УћЖЪТЛсГЩдБжаНі2УћгаЯрЙивЉЮяБГОАЁЃ

ЁЁЁЁеаЙЩЪщХћТЖЃЌПЦвцПиЙЩжБНгГжгаПЦаЫжЦвЉ88.43%ЕФЙЩЗнЃЌЮЊЙЋЫОЕФПиЙЩЙЩЖЋ;ЕЫбЇЧкЭЈЙ§ПижЦе§жаЭЖзЪМЏЭХЖјМфНгПижЦПЦвцПиЁЃвђДЫЃЌЕЫбЇЧкЮЊПЦаЫжЦвЉЪЕМЪПижЦШЫЁЃЕЫбЇЧкЯЕУёгУНЈжўзЈвЕБЯвЕЃЌдјдкЩюлкБІАВНЈЩшОжЙЄзїЃЌВЂЮоЩњЮяжЦвЉзЈвЕЛљДЁЁЃ

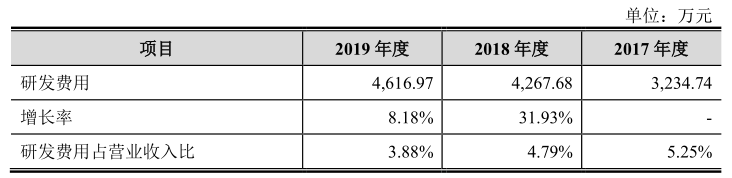

ЁЁЁЁДЫЭтЃЌЙ§ШЅШ§ФъЃЌПЦаЫжЦвЉбаЗЂЗбгУТЪСЌајНЕЕЭЁЃеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌЙЋЫОбаЗЂЗбгУЗжБ№ЮЊ3,234.74ЭђдЊЁЂ4,267.68ЭђдЊКЭ4,616.97ЭђдЊЃЌЫљеМгЊвЕЪеШыБШР§ЗжБ№ЮЊ5.25%ЁЂ4.79%КЭ3.88%ЁЃЭЌЦкЃЌЭЌааПЩБШЩЯЪаЙЋЫОбаЗЂгУТЪОљдк5.5%вдЩЯЁЃ

ЁЁЁЁПЦаЫжЦвЉЫљЪєаавЕЗжЮі(ГЩБОЩЯеЧвЉЦЗНЕМл ЩњЮявЉЦѓЫЋжибЙСІ)

ЁЁЁЁПЦаЫжЦвЉжївЊДгЪТЩњЮявЉЦЗЕФбаЗЂЁЂЩњВњМАЯњЪлвЕЮёЃЌИљОнЙњМвЭГМЦОжЗЂВМЕФЁЖеНТдадаТаЫВњвЕЗжРр(2018)ЁЗЃЌЙЋЫОЫљЪєаавЕЮЊЩњЮявНвЉВњвЕДѓРржаЕФЩњЮявЉЦЗжЦЦЗВњвЕЁЃ

ЁЁЁЁЩњЮявЉЪЧжИзлКЯРћгУЮЂЩњЮябЇЁЂЛЏбЇЁЂЩњЮяЛЏбЇЁЂЩњЮяММЪѕЁЂвЉбЇЕШПЦбЇЕФдРэКЭЗНЗЈжЦдьЕФвЛРргУгкдЄЗРЁЂжЮСЦКЭеяЖЯЕФжЦЦЗЃЌАќРЈЕЅПЫТЁПЙЬхЁЂжизщЕААзЁЂвпУчМАЛљвђКЭЯИАћжЮСЦвЉЮяЕШЁЃ

ЁЁЁЁгыЛЏбЇвЉЯрБШЃЌЩњЮявЉОпгаИќИпЙІаЇМААВШЋадЃЌЧвИБзїгУМАЖОадНЯаЁЁЃгЩгкЦфОпгаНсЙЙЖрбљадЃЌФмЙЛгыАаБъбЁдёадНсКЯМАгыЕААзжЪМАЦфЫћЗжзгНјааИќКУЕФЯрЛЅзїгУЃЌЩњЮявЉПЩгУгкжЮСЦЖржжШБЗІПЩгУСЦЗЈЕФвНбЇВЁжЂЁЃ

ЁЁЁЁЦОНшЩњЮяПЦММЕФЯджјЗЂеЙвдМАбаЗЂЭЖШыВЛЖЯдіМгЃЌШЋЧђЩњЮявЉЪаГЁЙцФЃДг2014 ФъЕФ 1,944 вкУРдЊдіГЄЮЊ 2018 ФъЕФ 2,618 вкУРдЊЃЌ2014 ФъжС 2018 ФъЕФФъИДКЯдіГЄТЪЮЊ 7.7%ЁЃ

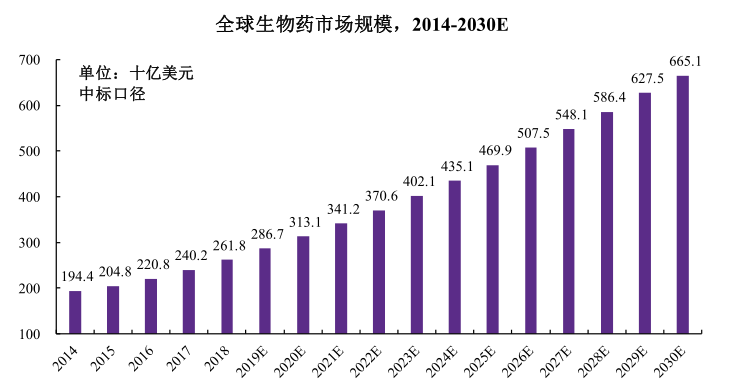

ЁЁЁЁЫцзХвЛаЉжиАѕЕЅПЙвЉЮязЈРћЕНЦкЃЌЩњЮяРрЫЦвЉЕФИпЫйЗЂеЙКЭжзСіУтвпСЦЗЈЕФаЫЦ№ЃЌдЄМЦЕН 2023 ФъЃЌШЋЧђЩњЮявЉЪаГЁЙцФЃЛсДяЕН 4,021 вкУРдЊЃЌ2018ФъжС2023ФъЕФФъИДКЯдіГЄТЪЮЊ9.0%ЁЃЕН2030ФъЕФЪаГЁНЋЛсРЉДѓжС6,651вкУРдЊЃЌ2023 ФъжС 2030 ФъЕФФъИДКЯдіГЄТЪЮЊ 7.5%ЁЃ

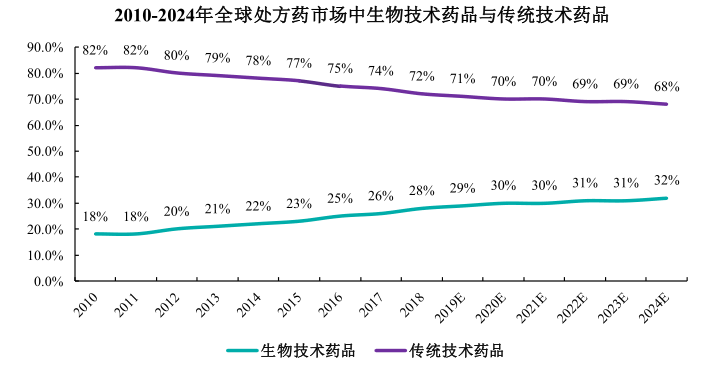

ЁЁЁЁИљОн Evaluate Pharma ЭГМЦЃЌ2010 ФъжС 2018 ФъЃЌЩњЮявЉЦЗЕФаавЕеМгаТЪвбДг18%ЩЯЩ§жС 28%ЃЌБЃГжГжајЩЯЩ§ЕФЧїЪЦЁЃ

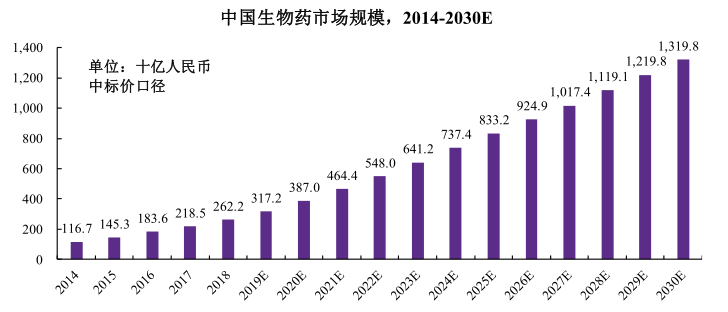

ЁЁЁЁжаЙњЩњЮявЉЪаГЁДІгкЗЂеЙГѕЦкЃЌОпгаЧПОЂЕФдіГЄЧБСІЃЌдіЫйСьЯШгкШЋЧђвНвЉЪаГЁЁЃИљОнИЅШєЫЙЬиЩГРћЮФБЈИцЃЌ2018 ФъЃЌжаЙњЩњЮявЉЪаГЁЙцФЃДя 2,622вкдЊШЫУёБвЁЃЫцзХПЩжЇИЖФмСІЬсИпЁЂЛМепШКЬхдіГЄвдМАвНБЃИВИЧЗЖЮЇРЉДѓЃЌдЄМЦжС 2023 ФъжаЙњЩњЮявЉЪаГЁЙцФЃНЋНјвЛВНРЉДѓжС 6,412 вкдЊШЫУёБвЃЌФъИДКЯдіГЄТЪЮЊ 19.6%ЁЃЫцзХвНвЉбаЗЂЭЖШыдіМгЃЌдЄМЦ 2030 ФъЩњЮявЉЪаГЁНЋЛсДяЕН 13,198вкШЫУёБвЁЃ2023 ФъжС 2030 ФъФъИДКЯдіГЄТЪЮЊ 10.9%ЁЃ

ЁЁЁЁгыЭЈЙ§ЛЏбЇКЯГЩЗНЪНЕФЛЏбЇвЉЯрБШЃЌЩњЮявЉжївЊЭЈЙ§ЯИАћХрбјЩњГЩЃЌдкЗжзгСПДѓаЁЗНУцвЊДѓАйБЖжСЩЯЧЇБЖЃЌЭЌЪБЗжзгНсЙЙвВБШЛЏбЇвЉИќЮЊИДдгЁЃећЬхЖјбдЃЌЩњЮявЉЕФбаЗЂЯрНЯгкЛЏбЇвЉИќЮЊИДдгЃЌбаЗЂжмЦкИќГЄЁЂзЪН№ЭЖШыИќДѓЃЌвЉЮябаЗЂЪЇАмЗчЯеИќИпЁЃ

ЁЁЁЁДЫЭтЃЌгЩгкЩњЮявЉЙЄвеЕФИпвЊЧѓЃЌЮЊТњзу GMP вЊЧѓгыБЃжЄвЉЦЗЕФИпжЪСПЃЌЙњФкЩњЮявЉЦѓвЕЭЈГЃбЁгУНјПкЩшБИМАИпЖЫдВФСЯЃЌЩњВњГЩБОГЪЯжВЛЖЯЩЯеЧЕФЧїЪЦЁЃЭЌЪБЃЌдкЮвЙњаТвЛТжвНСЦЬхжЦИФИяжаЃЌвЉЦЗгывНСЦЗўЮёМлИёаЮГЩЛњжЦЕФИФИяЪЧЦфжаЕФживЊзщГЩВПЗжЃЌвЉЦЗећЬхЕФМлИёЫЎЦНВЛЖЯЯТНЕЃЌжкЖрвЉЦѓОгЊбЙСІШевцдіМгЁЃвђДЫЃЌвЉЦѓвЛЗНУцУцСйвЉЮяГЩБОдіМгЕФбЙСІЃЌСэвЛЗНУцвВУцСйвЉЦЗНЕМлЕФбЙСІЁЃ

ЁЁЁЁПЦаЫжЦвЉжїгЊвЕЮёЗжЮі(КЫаФММЪѕОљЮЊЭтЙКбаЗЂЗбгУТЪж№ФъНЕЕЭ)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌПЦаЫжЦвЉЪЧвЛМвжївЊДгЪТжизщЕААзвЉЮяКЭЮЂЩњЬЌжЦМСЕФбаЗЂЁЂЩњВњЁЂЯњЪлвЛЬхЛЏЕФДДаТаЭЩњЮяжЦвЉЦѓвЕЃЌЙЋЫОзЈзЂгкПЙВЁЖОЁЂбЊвКЁЂжзСігыУтвпЁЂЭЫааадМВВЁЕШжЮСЦСьгђЕФвЉЮябаЗЂЃЌВЂЮЇШЦЩЯЪіжЮСЦСьгђгЕгавЛЖЈжавЉМАЛЏбЇвЉММЪѕГСЕэЁЃ

ЁЁЁЁФПЧАЃЌЙЋЫОжївЊВњЦЗАќРЈжизщЕААзвЉЮя“жизщШЫДйКьЫи”ЁЂ“жизщШЫИЩШХЫи α1b”ЁЂ“жизщШЫСЃЯИАћДЬМЄвђзг”ЃЌЮЂЩњЬЌжЦМСвЉЮя“РвЫсЫѓОњЖўСЊЛюОњ”ЫФДѓВњЦЗЁЃЙ§ШЅШ§ФъЃЌжизщШЫДйКьЫиВјЪжЪеШыеМБШОљдк45%вдЩЯЃЌЪЧПЦаЫжЦвЉжївЊЪеШыРДдДЁЃ

ЁЁЁЁДйКьЯИАћЩњГЩЫиЪЧгЩЩідрЗжУкЕФвЛжжЛюадЬЧЕААзЃЌзїгУгкЙЧЫшжаКьЯЕдьбЊзцЯИАћЃЌФмДйНјЦфдіжГЁЂЗжЛЏЁЃе§ГЃШЫЬхФквЛАуВЛШБДйКьЯИАћЩњГЩЫиЃЌвЛЕЉЛњЬхБэЯжШБбѕЃЌЩідрБуЗжУкДѓСПДйКьЯИАћЩњГЩЫиНјШыбЊвКЃЌЫцбЊвКбЛЗЕНДяЙЧЫшЃЌзїгУгкдьбЊИЩЯИАћЃЌДйЪЙКьЯИАћдіЩњЁЃЫцзХШЫРрЖдДйКьЯИАћЩњГЩЫибаОПЕФЩюШыЃЌжизщШЫДйКьЫивбБЛгУгкжЮСЦИїжждвђв§Ц№ЕФЦЖбЊЁЃ

ЁЁЁЁФПЧАЃЌЙњФкжизщШЫДйКьЫижївЊВњЦЗАќРЈвРЦеЖЈЁЂвцБШАТКЭШќВЉЖћЁЂтљБІЁЂЛЗЖћВЉЕШЁЃдкЙњФкжизщШЫДйКьЫиВњЦЗжаЃЌПЦаЫжЦвЉвРЦеЖЈВњЦЗ 2017 ФъЁЂ2018 ФъЙњФкЪаГЁеМгаТЪХХУћЕкШ§ЁЃ

ЁЁЁЁИЩШХЫиЪЧЯИАћОВЁЖОИаШОДЬМЄКѓЪЭЗХГіРДЕФвЛжжЯИАћвђзгЃЌгЩЕЅКЫЯИАћКЭСмАЭЯИАћВњЩњЕФОпгаЖржжЙІФмЕФПЩШмадЕААзЃЌЪЧЯШЬьКЭЪЪгІадУтвпЕФЙиМќаЇгІЗжзгЃЌОпгаЙуЦзЕФПЙВЁЖОЛюадЃЌЭЌЪБЛЙОпгаПЙжзСіКЭУтвпЕїНкЕФзїгУЃЌЪЧЛњЬхЗРгљЯЕЭГЕФживЊзщГЩВПЗжЁЃ

ЁЁЁЁФПЧАЪаУцЩЯдкЪлЕФИЩШХЫиИљОнбЧаЭжївЊЗжЮЊ αЁЂβЁЂγ Ш§жжЃЌжизщШЫИЩШХЫи βжївЊгУгкЖрЗЂадгВЛЏВЁЕФжЮСЦЃЌжизщШЫИЩШХЫи γ жївЊгУгкУтвпЕїНкЃЌжизщШЫИЩШХЫи α ОпгаПЙВЁЖОКЭЕїНкУтвпЫЋжизїгУЃЌЫљвдСйДВЪЙгУзюЮЊЙуЗКЁЃИЩШХЫи α ИљОнАыЫЅЦкЕФГЄЖЬгжПЩЗжЮЊГЄаЇИЩШХЫигыЖЬаЇИЩШХЫиЃЌГЄаЇЕФИјвЉЦЕДЮЩйгкЖЬаЇЁЃдкЙњФкзЂЩфгУЖЬаЇ α-ИЩШХЫиЪаГЁжаЃЌПЦаЫжЦвЉШќШєН№ВњЦЗ 2017 ФъЁЂ2018 ФъЪаГЁеМгаТЪХХУћЕкЖўЁЃ

ЁЁЁЁдкСЃЯИАћДЬМЄвђзгВњЦЗСьгђЃЌПЦаЫжЦвЉжївЊВњЦЗЮЊАйЬиЯВЃЌИУВњЦЗдкЙњФкЖЬаЇжизщШЫСЃЯИАћДЬМЄвђзгВњЦЗжа2017 ФъЁЂ2018 ФъЙњФкЪаГЁеМгаТЪХХУћЕкЪЎвЛЁЂЕкЪЎЁЃ

ЁЁЁЁдкРвЫсЫѓОњЖўСЊЛюОњВњЦЗСьгђЃЌПЦаЫжЦвЉжївЊВњЦЗЮЊГЃРжПЕЃЌЪєгкРЯгздаВњИООљПЩЪЙгУЕФвцЩњОњВњЦЗЁЃ

ЁЁЁЁжЕЕУжївЊЕФЪЧЃЌПЦаЫжЦвЉЦфЫФИіжїгЊВњЦЗЕФММЪѕОљЪЧЭтВПЛёШЁЁЃЦфжаЃЌжизщШЫДйКьЫиЪЧ1991ФъгЩКЃФЯбЧСњвдКЃФЯбЧСњЩњЮявНбЇбаОПЫљЮЊдиЬхЗЂЦ№ЕФПЦбаЯюФП;ЖјЙЋЫОИЩШХЫиВњЦЗЪЧгЩжаЙњдЄЗРвНбЇПЦбЇдКВЁЖОбЇбаОПЫљЁЂЩЯКЃЩњЮяжЦЦЗбаОПЫљЕШСЊКЯЙЅЙибаЗЂЁЃДЫЭтЃЌЙЋЫОШЫСЃЯИАћДЬМЄвђзгзЂЩфвКЁЂРвЫсЫѓОњЖўСЊЛюОњвВЪЧЭЈЙ§ММЪѕЪмШУЕФЗНЪНЫљЛёШЁЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌПЦаЫжЦвЉФПЧАКЫаФШЫдБЖрЮоЩњЮявЉаавЕБГОАЃЌЙЋЫОММЪѕЪЕСІгызЈвЕЫЎЦНЪмЕННЯЖржЪвЩЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌПЦаЫжЦвЉЪЕПиШЫЕЫбЇЧкЯЕУёгУНЈжўзЈвЕБЯвЕЃЌдјдкЩюлкБІАВНЈЩшОжЙЄзїЁЃДЫЭтЃЌЙЋЫО7УћЖЪТЛсГЩдБжаНі2УћгаЯрЙивЉЮяБГОАЁЃ

ЁЁЁЁДЫЭтЃЌЙ§ШЅШ§ФъЃЌПЦаЫжЦвЉбаЗЂЗбгУТЪСЌајНЕЕЭЁЃеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌЙЋЫОбаЗЂЗбгУЗжБ№ЮЊ3,234.74ЭђдЊЁЂ4,267.68ЭђдЊКЭ4,616.97ЭђдЊЃЌЫљеМгЊвЕЪеШыБШР§ЗжБ№ЮЊ5.25%ЁЂ4.79%КЭ3.88%ЁЃЭЌЦкЃЌЭЌааПЩБШЩЯЪаЙЋЫОбаЗЂгУТЪОљдк5.5%вдЩЯЁЃ

ЁЁЁЁПЦаЫжЦвЉВЦЮёЗжЮі(ДцЛѕгІЪеН№ЖюВЛЖЯМЄді ЖЬЦкГЅеЎФмСІШѕгкЭЌаа)

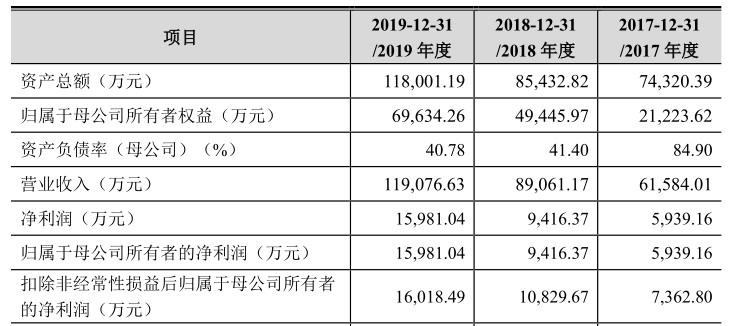

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌПЦаЫжЦвЉЗжБ№ЪЕЯжгЊвЕЪеШы6.16вкдЊЁЂ8.91вкдЊЁЂ11.91вкдЊЃЌЪЕЯжЙщФИОЛРћШѓ0.59вкдЊЁЂ0.94вкдЊЁЂ1.6вкдЊЃЌЙЋЫОжїгЊвЕЮёУЋРћТЪЗжБ№ЮЊ79.02%ЁЂ81.11%ЁЂ81.53%ЁЃ

ЁЁЁЁОЁЙмЙЋЫОвЕМЈЮШЖЈдіГЄЃЌПЦаЫжЦвЉШДдкеаЙЩЪщжажиЕуЬсЪОСЫЙЋЫОУЋРћТЪЯТНЕЕФЗчЯеЁЃПЦаЫжЦвЉБэЪОЃЌЙЋЫОФПЧАЕФУЋРћТЪДІгкНЯИпЫЎЦНЃЌЕЋШчЙћЙЋЫОВЛФмБЃГждкЩЯЪіВњЦЗСьгђМЬајБЃГжММЪѕбаЗЂЁЂЪаГЁЭиеЙЕШЗНУцЕФгХЪЦЃЌЮДРДЫцзХЪаГЁОКељМгОчЃЌЙЋЫОВњЦЗМлИёПЩФмЯТНЕЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЫцзХЙЋЯњЪлЙцФЃЕФЬсИпЃЌПЦаЫжЦвЉгІЪееЫПюгрЖювВдкПьЫйдіМгЁЃеаЙЩЪщЯдЪОЃЌБЈИцЦкФкИїЦкФЉЃЌЙЋЫОгІЪееЫПюгрЖюЗжБ№ЮЊ 20,533.95 ЭђдЊЁЂ26,203.12 ЭђдЊКЭ 32,891.25 ЭђдЊЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌПЦаЫжЦвЉЙ§ШЅШ§ФъДцЛѕН№ЖювВдкВЛЖЯдіМгЁЃБЈИцЦкФкИїЦкФЉЃЌЙЋЫОДцЛѕеЫУцМлжЕЗжБ№ЮЊ 9,068.58 ЭђдЊЁЂ8,525.50 ЭђдЊКЭ13,824.42 ЭђдЊЁЃ

ЁЁЁЁВЛЖЯМЄдіЕФДцЛѕМАгІЪееЫПюгрЖюЃЌВЛЕЋШУПЦаЫжЦвЉУцСйвЛЖЈЕФДцЛѕЕјМлЫ№ЪЇМАЛЕеЫЗчЯеЃЌвВШУЙЋЫОЕФЖЬЦкГЅеЎФмСІУцСйЕНвЛЖЈбЙСІЁЃШчЯТЭМЫљЪОЃЌгыЃЌПЦаЫжЦвЉСїЖЏБШТЪЁЂЫйЖЏБШТЪОљШѕгкЭЌааПЩБШЙЋЫОЦНОљжЕЁЃ

ЁЁЁЁПЦаЫжЦвЉIPOЗжЮі

ЁЁЁЁДЫДЮПЦДДАхIPOЃЌПЦаЫжЦвЉФтФМзЪН№ЖюИпДя17.05вкдЊЃЌгУгквЉЮяЩњВњЛљЕиИФРЉНЈЁЂбаЗЂжааФЩ§МЖНЈЩшЕШЯюФПЃЌжааХНЈЭЖЮЊЦфБЃМіЛњЙЙЁЃ

ЁЁЁЁЗчЯеЬсЪО

ЁЁЁЁЫцзХЪРНчОМУЕФЗЂеЙЁЂШЫПкзмСПЕФдіГЄЁЂЩчЛсРЯСфЛЏГЬЖШЕФЬсИпЃЌШЋЧђвНвЉаавЕНќЪЎФъРДБЃГжСЫЮШЖЈЕФдіГЄЁЃЦфжаЃЌЩњЮявНвЉЦОНшЦфИќИпЕФЙІаЇКЭАВШЋадЃЌвдМАНЯаЁЕФИБзїгУКЭЖОадЃЌЪЙЕУЦфдіГЄЗљЖШИпгкДЋЭГвЉЦЗЃЌ2014ФъжС2018ФъШЋЧђвНвЉФъИДКЯдіГЄТЪЮЊ7.7%ЃЌдЄМЦ2018ФъжС2023ФъЕФФъИДКЯдіГЄТЪНЋДяЕН9.0%ЁЃ

ЁЁЁЁЕЋзїЮЊвЛМвЩњЮяжЦвЉЦѓвЕЃЌПЦаЫжЦвЉФПЧАЫФДѓжїгЊЪеШыВњЦЗКЫаФММЪѕОљЮЊЭтЙКЁЃЙ§ШЅШ§ФъЃЌЙЋЫОбаЗЂЗбгУТЪГжајЯТЛЌЃЌВЂЧвдЖЕЭгкаавЕЦНОљЫЎЦНЁЃвђДЫЃЌОЁЙмЙЋЫОЙ§ЭљвЕМЈБэЯжЩаПЩЃЌЙЋЫОбаЗЂФмСІгыГЄЦкОКељСІЪмЕНСЫЙуЗКЕФжЪвЩЁЃ

ЁЁЁЁПЦаЫжЦвЉдкЛиИДКЏжаЬЙГТЃЌЙЋЫОДДаТвдВњвЕЛЏММЪѕЮЊжїЃЌДДаТФкШнЯрЖдНЯЮЊгаЯоЁЃЧвНижСФПЧА,ЙВгЕгаЗЂУїзЈРћ 20 ЯюЃЌЕЋгыжївЊВњЦЗМАКЫаФММЪѕЯрЙиЕФЗЂУїзЈРћЪ§СПНіга6ЯюЁЃДЫЭтЃЌБЈИцЦкФкбаЗЂЭЖШыеМБШВЛИп,ЦфжаЮЏЭтбаЗЂеМБШНгНќ 30%ЁЃгыДЫЭЌЪБЃЌЙЋЫОЩњЮявЉдкбаЯюФПжаДІгкСйДВНзЖЮЕФНіга2Яю,ЧвОљЮЊвбЩЯЪаВњЦЗаТдіЪЪгІжЂМАЙцИёЃЌЦфЫћдкбаЯюФПОљДІгкСйДВЧАНзЖЮЃЌЧвЯрЙидкбаЯюФПДѓВПЗжвбгаЭЌРрОКЦЗЩЯЪаЯњЪл,СйДВМАЪаГЁМлжЕгаЯоЁЃ

ЁЁЁЁзїЮЊЖдШЫВХгаНЯИпвЊЧѓЕФжЊЪЖУмМЏаЭаавЕЃЌПЦаЫжЦвЉвЊдкМЄСвЕФЪаГЁОКељжаНЈСЂЦ№ЮШЙЬЕФгХЪЦЃЌЯдШЛашвЊМгДѓЖдбаЗЂЕФЭЖШыгызЈвЕШЫВХЕФв§ШыгыХрбјЃЌНіНіППММЪѕЭтЙКРДЮЌГжЗЂеЙЃЌЯдШЛВЛЪЧГЄОУжЎМЦЁЃЙЋЫОДЫЗЌПЦДДАхДГЙижЎТЗЃЌПжХТНЋУцСйНЯЖрЬєеНЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ