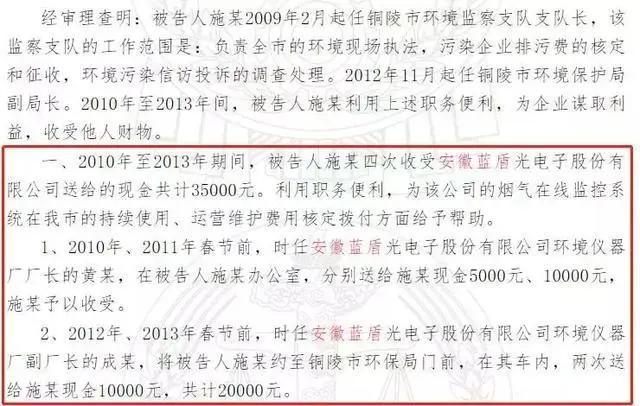

зЪБОДѓіљдЌгРИе40ВЛЛѓЃКЧАРЫ10вкМѕГжЖЋЩНОЋУм КѓРЫСІЭЦРЖЖмЙтЕчIЩЯЪаЙЋЫО

ЁЁЁЁИХвЊ

ЁЁЁЁНќШеЃЌжїгЊвЕЮёЮЊЛЗОГМрВтвЧЦїЕФРЖЖмЙтЕчвђДДвЕАхIPOвЛЪТЃЌв§Ц№СЫЪаГЁМЋДѓЕФЙизЂЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌРЖЖмЙтЕчЕФЪЕМЪПижЦШЫдЌгРИевВе§ЪЧФПЧАЩЯЪаЙЋЫОЖЋЩНОЋУмЕФЖЪТГЄЁЃ2019ФъвдРДЃЌдЌгРИевбОдкЖЋЩНОЋУмЩЯЬзЯжНі10вкдЊЁЃШчНёЃЌЦфБОШЫПиЙЩЕФРЖЖмЙтЕчгжвЊРДДДвЕАхЩЯЪаЃЌМЦЛЎФММЏзЪН№Нќ7вкдЊЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌГіЩњгк1979ФъЕФдЌгРИеЃЌВЂЗЧРЖЖмЙтЕчЗЂЦ№ШЫЃЌЦфЪЧдк2015ФъЭЈЙ§ЪмШУЙЩШЈЕФЗНЪНШЁЕУСЫЙЋЫОПижЦШЈЁЃШєРЖЖмЙтЕчГхЙиГЩЙІЃЌИеЙ§40ЫъЕФдЌгРИеНЋПиЙЩСНМвЩЯЪаЙЋЫОЁЃ

ЁЁЁЁВЛЙ§ЃЌдПиЙЩЙЩЖЋаТЖмЭЖзЪдкРЖЖмЙтЕчЩЯЪаИЈЕМБЈБИжЎЧА(2018Фъ9дТ17Ше)ФЊУћЧхЫужЎЪТЃЌв§Ц№СЫЪаГЁМЋДѓЕФВТвЩЃЌЕЋЙЋЫОЪМжеЖдДЫаХЯЂХћТЖЩѕЩйДЫЭтЁЃДЫЭтЃЌДгвЕМЈЩЯПДЃЌРЖЖмЙтЕчЙ§ШЅШ§ФъвЕМЈБЃГжСЫСМКУЕФГЩГЄадЁЃЕЋдкЦфвЕМЈЙтЯЪЕФБГКѓЃЌШДДцдкДѓЖюЕФеўИЎВЙЬљЁЃвђДЫЃЌЙЋЫОвЕМЈЕФецЪЕКЌН№СПВЂВЛИпЁЃ

ЁЁЁЁЮоТлШчКЮЃЌВЛЛѓжЎФъЕФдЌгРИевбШЛОЋЭЈСЫзЪБОЪаГЁЕФЭцЗЈЁЃЦфИпЮЛЬзЯжЃЌВШЕуЗЂааЯдШЛЖМЪЧЕБЯТЕФУїжЧжЎОйЁЃЕЋДгРЖЖмЙтЕчЕФФПЧАЕФОгЊгызЪВњЧщПіРДПДЃЌБОДЮГхЙиДДвЕАхЕФбЙСІгыЬєеНЛЙЪЧВЛаЁЁЃ

ЁЁЁЁв§бд

ЁЁЁЁНќШеЃЌЩюНЛЫљЗЂВМЙЋИцЃЌДДвЕАхЩЯЪаЮЏдБЛсЕкЖўДЮЩѓвщЛсвщЖЈгк7дТ15ШеейПЊЃЌЖдАВЛеРЖЖмЙтЕчзгЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦЃКРЖЖмЙтЕч)ЕФЪзЗЂЩъЧыНјааЩѓвщЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌРЖЖмЙтЕчГЩСЂгк2001ФъЃЌзмВПЮЛгкАВЛеЪЁЭСъЪаЁЃЙЋЫОжїгЊвЕЮёЮЊИпЖЫЗжЮіВтСПвЧЦїжЦдьЁЂШэМўПЊЗЂЁЂЯЕЭГМЏГЩМАЙЄГЬЁЂдЫЮЌЗўЮёЁЂЪ§ОнЗўЮёКЭОќЙЄРзДяВПМўЕФЩњВњЁЃ2019ФъЃЌЙЋЫОЪЕЯжгЊвЕЪеШы7.78вкдЊЃЌОЛРћШѓЮЊ1.53вкдЊЁЃ

ЁЁЁЁжЕЕУжївЊЕФЪЧЃЌРЖЖмЙтЕчЕФЪЕМЪПижЦШЫдЌгРИевВЪЧФПЧАЩЯЪаЙЋЫОЖЋЩНОЋУмЕФЖЪТГЄЃЌзЪСЯЯдЪОЃЌдЌгРЗх(аж)ЁЂдЌгРИеЁЂдЌИЛИљ(ИИ)ИИзгШ§ШЫдкЖЋЩНОЋУмЕФГжЙЩЗжБ№ЮЊ14.535ЁЂ12.72%ЁЂ3.66%,ЮЊЖЋЩНОЋУмЕФЪЕМЪПижЦШЫЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌдЌгРИеЦфХфХМЭѕЮФОъКЯМЦПижЦРЖЖмЙтЕч 46.52%ЕФЙЩШЈЁЃШєРЖЖмЙтЕчШчЦкЙ§ЛсЃЌдЌгРИеНЋдкзЪБОЪаГЁдйТфвЛзгЁЃжЕЕУзЂвтЕФЪЧЃЌдЌгРИеВЂЗЧРЖЖмЙтЕчЗЂЦ№ШЫЃЌ ЦфЪЧдк2015ФъЭЈЙ§ЪмШУЙЩШЈЕФЗНЪНШЁЕУЙЋЫОПижЦШЈЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌРЖЖмЙтЕчгк2001Фъ12дТГЩСЂЃЌгЩЙњзЪЙЩЖЋШ§МбМЏЭХЁЂЭЈдДЭЖзЪЁЂЙтЛњЫљ(ШЋГЦЮЊжаЙњПЦбЇдКАВЛеЙтбЇОЋУмЛњаЕбаОПЫљ)вдМАСѕЮФЧхЕШ6УћздШЛШЫЙВЭЌГізЪЩшСЂЃЌзЂВсзЪБОЮЊ3558ЭђдЊЁЃ

ЁЁЁЁдкДЫжЎКѓЃЌРЖЖмЙтЕчНјааСЫЖрДЮЙЩШЈзЊШУКЭдізЪЁЃжБЕН2017Фъ4дТЃЌаТЖмЭЖзЪГжгаРЖЖмЙтЕч77.85%ЕФЙЩШЈЃЌГЩЮЊЙЋЫОПиЙЩЙЩЖЋЁЃШЛЖјЃЌ2018Фъ4дТЃЌаТЖмЭЖзЪШДОіЖЈНтЩЂЙЋЫОЃЌВЂгкЕБФъ7дТ1ШеЭъГЩЧхЫуЁЃгыДЫЭЌЪБЃЌаТЖмЭЖзЪЫљГжгаЙЩЗнШЋВПгЩЦфЙЩЖЋАДБШР§ЗжХфЁЃ

ЁЁЁЁНЯЮЊЙювьЕФЪЧЃЌИљОнРЖЖмЙтЕчЙЋПЊаХЯЂЃЌЙЋЫОдк2017ФъОЭПЊЪМГяЛЎЭЦЖЏЩЯЪаЪТвЫЁЃвђДЫЃЌаТЖмЭЖзЪдкЙЋЫОдкРЖЖмЙтЕчЩЯЪаИЈЕМБЈБИжЎЧА(2018Фъ9дТ17Ше)ФЊУћЧхЫужЎЪТЃЌв§Ц№СЫЪаГЁМЋДѓЕФВТвЩЁЃ

ЁЁЁЁДЫЭтЃЌРЖЖмЙтЕчЗжБ№дк2010Фъ-2016ФъЦкМфЃЌдкЯђАВЛеЪЁЭСъЪаЁЂЙѓжнЪЁХЬжнЪаЯњЪлЛЗБЃМрВтЩшБИЪБЃЌЖрДЮДцдкЯђЕБЕиЛЗБЃОжЙйдБааЛпЕФааЮЊЁЃ

ЁЁЁЁЦфжаЃЌдАВЛеЪЁЭСъЪаЛЗОГБЃЛЄОжИБОжГЄЪЉФГдкЦфШЮЭСъЪаЛЗОГМрВьжЇЖгжЇЖгГЄЪБЃЌдјЯШКѓЫФДЮЗжБ№ЪеЪмЪБШЮРЖЖмЙтЕчЛЗОГвЧЦїГЇГЇГЄЕФЛЦФГЁЂЪБШЮРЖЖмЙтЕчзгЛЗОГвЧЦїГЇИБГЇГЄЕФГЩФГЕФЛпТИЙВМЦ3.5ЭђдЊЁЃ

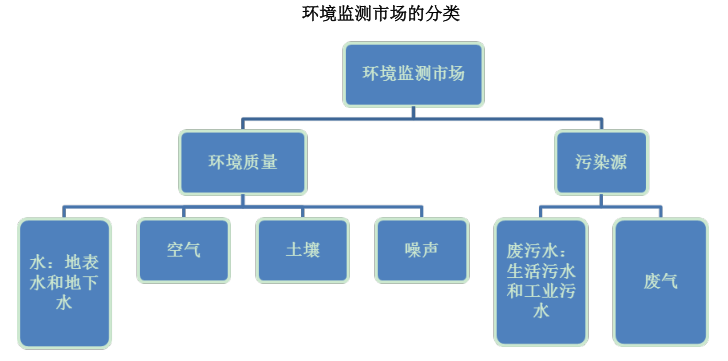

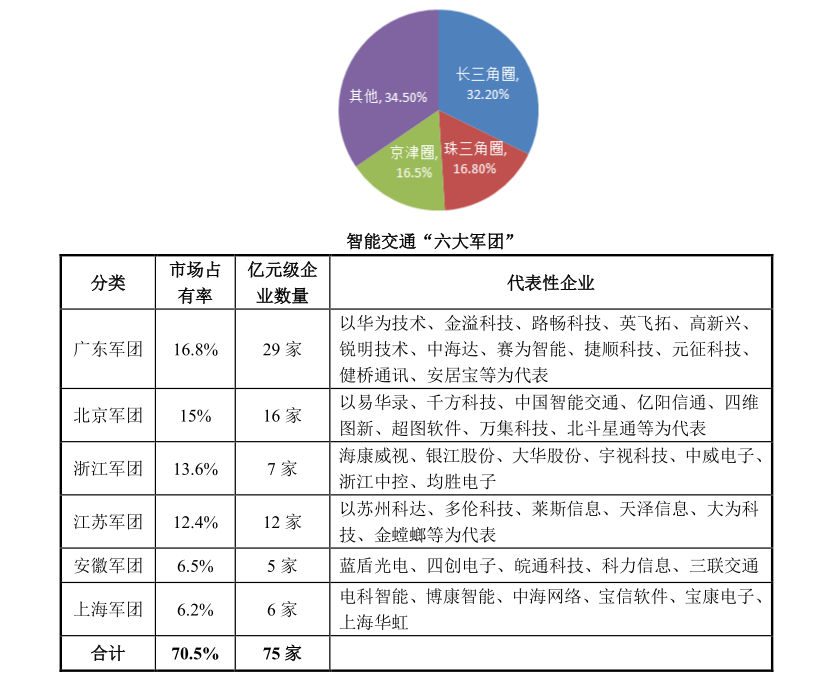

ЁЁЁЁРЖЖмЙтЕчЫљдкаавЕЗжЮі(ЛЗОГМрВтЁЂНЛЭЈЙмРэЁЂЦјЯѓЙлВтаавЕМђНщ ЪаГЁОКељИёОжНщЩм)

ЁЁЁЁРЖЖмЙтЕчжївЊЩњВњгІгУгкЛЗОГМрВтЁЂНЛЭЈЙмРэЁЂЦјЯѓЙлВтЕШСьгђЕФЗжЮіВтСПвЧЦїЃЌЫљДІаавЕЪєгкжЦдьвЕжаЕФвЧЦївЧБэжЦдьвЕЁЃ

ЁЁЁЁАДМрВтФПБъЕФВЛЭЌЃЌЛЗОГМрВтЪаГЁПЩвдЗжЮЊЛЗОГжЪСПМрВтЪаГЁКЭЮлШОдДМрВтЪаГЁЁЃЛЗОГжЪСПМрВтЕФМрВтЖдЯѓАќРЈПеЦјжЪСПМрВтЁЂЫЎжЪМрВт(ЕиБэЫЎЁЂЕиЯТЫЎ)ЁЂЭСШРжЪСПМрВтКЭдыЩљМрВтЕШ;ЮлШОдДМрВтЕФМрВтЖдЯѓАќРЈЗЯЮлЫЎМрВтЁЂЗЯЦјМрВтЕШЁЃ

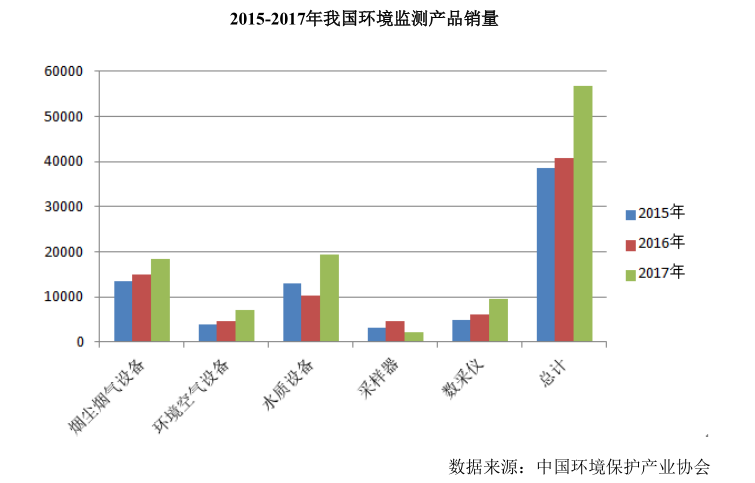

ЁЁЁЁИљОнжаЙњЕчзгаХЯЂЭГМЦФъМјЪ§ОнЃЌЛЗОГМрВтаавЕЪеШыЙцФЃДг2010Фъ93вкдЊдіГЄЕН 2015 ФъЕФ 223 вкдЊЃЌИДКЯдіЫй 19%;діГЄжївЊРДдДгкДѓЦјЁЂЫЎжЪЁЂЙЄвЕЮлШОдДМрВтЕФИпЫйдіГЄЁЃШчЙћАДее 16%ЕФдіЫйВтЫуЃЌ2019 ФъЪаГЁЙцФЃНЋГЌЙ§400 вкдЊЁЃ

ЁЁЁЁ2017 ФъЃЌЮвЙњЙВМЦЯњЪлИїРрЛЗОГМрВтВњЦЗ 56,575 ЬЈ(Ьз)ЃЌЭЌБШ 2016 ФъдіГЄ 38.5%ЁЃдкВњЦЗНсЙЙЗНУцЃЌЯњЪлСПеМБШзюДѓЕФЪЧЫЎжЪМрВтЩшБИКЭбЬГОбЬЦјМрВтЩшБИЃЌЗжБ№еМзмЬхЪаГЁЯњСПЕФ 34% КЭ32%ЁЃЪ§ВЩвЧЁЂЛЗОГПеЦјМрВтЩшБИКЭВЩбљЦїЗжБ№еМБШ 17%ЁЂ13% КЭ 4%ЁЃ

ЁЁЁЁФПЧАЃЌГЃЙцПХСЃЮяМрВтвЧЦїЁЂПеЦјжЪСПМрВтЯЕЭГЁЂЫЎжЪМрВтЯЕЭГЁЂЮлШОдДМрВтЯЕЭГвдМАМЄЙтРзДяСЂЬхЬНВтЯЕСаВњЦЗвбЛљБОЪЕЯжЙњВњЛЏЁЃЕЋЛЗОГМрВтжаДѓЦјVOC S ЁЂжиН№ЪєЁЂПХСЃЮязщЗжЕШвЧЦїКЭЯЕЭГЃЌФПЧАвдЙњЭтНјПкЩшБИЮЊжїЃЌЙњФкЦѓвЕвЛАуНјааЩшБИВЩЙКЁЂЯЕЭГМЏГЩЁЂШэМўПЊЗЂЁЂдЫааЮЌЛЄКЭЪ§ОнЗжЮіЁЃ

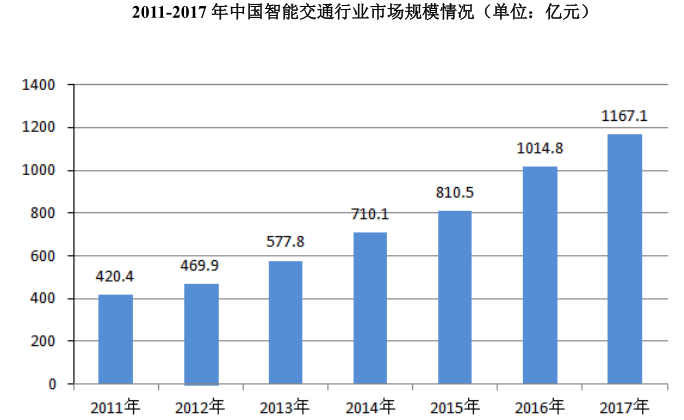

ЁЁЁЁНЛЭЈЙмРэАќРЈГЧЪаНЛЭЈЙмРэЁЂЙЋТЗНЛЭЈЙмРэКЭЦфЫћНЛЭЈЙмРэЁЃИљОнжаЙњВњвЕаХЯЂЭјЕФЪ§ОнЃЌ2017 ФъЮвЙњжЧФмНЛЭЈаавЕЪаГЁЙцФЃдМ 1,167.1вкдЊЃЌЭЌБШ 2016 ФъдіГЄСЫ 15.01%ЁЃ

ЁЁЁЁФПЧАЙњФкДгЪТжЧФмНЛЭЈаавЕЕФЦѓвЕга 2,000 грМвЃЌжївЊМЏжадкЕРТЗМрПиЁЂИпЫйЙЋТЗЪеЗбЁЂ3S(GPSЁЂGISЁЂRS)КЭЯЕЭГМЏГЩЛЗНкЁЃ

ЁЁЁЁОЙ§ЖрФъЕФЗЂеЙЃЌЮвЙњжЧФмНЛЭЈВњвЕвбОаЮГЩ“ГЄШ§НЧШІ” ЁЂ“жщШ§НЧШІ” ЁЂ“ОЉНђШІ”Ш§ДѓЩЬШІЃЌВЂаЮГЩЙуЖЋОќЭХЁЂББОЉОќЭХЁЂеуНОќЭХЁЂНЫеОќЭХЁЂАВЛеОќЭХЁЂЩЯКЃОќЭХ“СљДѓОќЭХ”КЭГЧЪажЧФмНЛЭЈеѓгЊЁЂИпЫйЙЋТЗаХЯЂЛЏеѓгЊЁЂГЕСЊЭјгыЮРаЧЕМКНеѓгЊЁЂЕчзгОЏВьгыЕРТЗМрПиеѓгЊЁЂжЧФмЭЃГЕеѓгЊ“ЮхДѓеѓгЊ”ЁЃ

ЁЁЁЁЙњФкЕФЦјЯѓЬНВтЪаГЁАДееПЭЛЇШКПЩвдЗжЮЊжаЙњЦјЯѓОжЪаГЁЁЂКНПеЦјЯѓЪаГЁЁЂОќЖгЦјЯѓЪаГЁЁЂНЛЭЈЦјЯѓЪаГЁЁЂХЉвЕЦјЯѓЪаГЁЁЂКЃбѓЦјЯѓЪаГЁКЭЛЗОГЦјЯѓЪаГЁЦпДѓРрЁЃЦјЯѓЙлВтзАБИАќРЈЕиЛљЙлВтвЧЦїЁЂПеЛљЙлВтвЧЦїЁЂЬьЛљЙлВтвЧЦїКЭЦфЫћЙлВтвЧЦїЕШЁЃ

ЁЁЁЁИљОнЧАеАВњвЕбаОПдКЗЂВМЕФЁЖ2018-2023 ФъжаЙњЦјЯѓЬНВтЯЕЭГаавЕЪаГЁЧАеАгыЭЖзЪеНТдЙцЛЎЗжЮіБЈИцЁЗЃЌ2017 ФъЮвЙњЕМКНЁЂЦјЯѓМАКЃбѓзЈгУвЧЦїжЦдьаавЕЯњЪлЪеШызмЖюЮЊ 148.44 вкдЊЁЃ

ЁЁЁЁ2017 ФъЮвЙњЕМКНЁЂЦјЯѓМАКЃбѓзЈгУвЧЦїжЦдьаавЕЙцФЃвдЩЯЦѓвЕЪ§СПЙВ 62 МвЁЃЦфжаЃЌжаЙњЛЊдЦЦјЯѓПЦМММЏЭХЮЊжаЙњЦјЯѓОжЯТЪєЖРзЪЙЋЫОЃЌдкжаЙњЦјЯѓОжЪаГЁЩЯДІгкСьЯШЕиЮЛЁЃЦфЫћЙцФЃЯрЖдНЯДѓЕФгаЬьНђЬьвЧздЖЏЛЏвЧБэгаЯоЙЋЫОЁЂНЫеЮоЯпЕчММЪѕЙЩЗнгаЯоЙЋЫОЁЂЩЯКЃГЄЭћЦјЯѓПЦММгаЯоЙЋЫОКЭРЖЖмЙтЕч;аавЕФкЕФетаЉДњБэадЦѓвЕЕФВњЦЗеМгаТЪдМеМЙњФкЪаГЁЕФ 90%вдЩЯЁЃ

ЁЁЁЁРЖЖмЙтЕчжїгЊвЕЮёЗжЮі(ЯИЗжвЕЮёЪеШыВЈЖЏНЯДѓ УцСйвЛЖЈеўВпЗчЯеЗчЯе)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌРЖЖмЙтЕчжїгЊвЕЮёЪЧИпЖЫЗжЮіВтСПвЧЦїжЦдьЁЂШэМўПЊЗЂЁЂЯЕЭГМЏГЩМАЙЄГЬЁЂдЫЮЌЗўЮёЁЂЪ§ОнЗўЮёКЭОќЙЄРзДяВПМўЕФЩњВњЃЌВњЦЗКЭЗўЮёжївЊгІгУгкЛЗОГМрВтЁЂНЛЭЈЙмРэЁЂЦјЯѓЙлВтКЭОќЙЄРзДяЕШСьгђЁЃ

ЁЁЁЁЙ§ШЅШ§ФъЃЌРЖЖмЙтЕчЛЗОГМрВтвВЪеШыдіЗљНЯДѓЁЃЪ§ОнЯдЪОЃЌ2017Фъ-2019ФъЃЌИУвЕЮёЯњЪлН№ЖюЗжБ№ЮЊ1.79вкдЊЁЂ2.73вкдЊКЭ5.49вкдЊЃЌЪеШыеМБШгЩ2017ФъЕФ36.46%діГЄЮЊ70.57%ЃЌГЌдННЛЭЈЙмРэвЕЮёГЩЮЊЙЋЫОЕквЛДѓЪеШыРДдДЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌРЖЖмЙтЕчНЛЭЈЙмРэСьгђ2019 ФъЪеШыГіЯжНЯДѓЗљЖШЯТНЕЃЌгЩ2.74вкдЊЯТЛЌЮЊ1.26вкдЊЁЃДЫЭтЃЌзїЮЊЙЋЫОЕФаТаЫвЕЮёСьгђЃЌРЖЖмЙтЕчРДздЦјЯѓЙлВтСьгђЕФЪеШыеМБШвЛжББЃГждк4%-5%жЎМфЁЃ

ЁЁЁЁДгПЭЛЇНсЙЙЩЯПДЃЌРЖЖмЙтЕчЯТгЮПЭЛЇжївЊЮЊШЋЙњЛЗОГМрВтЁЂЙЋАВЁЂНЛЭЈЁЂЦјЯѓЕШеўИЎВПУХЁЂЦѓвЕМАПЦбаЕЅЮЛКЭВПЖгЕШЁЃвђДЫЃЌЙЋЫОвЕМЈЧщПігыЮДРДЗЂеЙНЯДѓГЬЖШЩЯвРРЕгкЙњФкИїМЖеўИЎЕФЭЖШызДПіЃЌШчЙћЯрЙиеўВпЗЂЩњБфЛЏЃЌеўИЎВПУХЖдЩЯЪігІгУСьгђЕФЭЖзЪЙцФЃДѓЗљЯТНЕЃЌНЋЛсЖдБОЙЋЫОЕФгЏРћФмСІВњЩњНЯДѓЕФВЛРћгАЯьЁЃ

ЁЁЁЁРЖЖмЙтЕчВЦЮёЗжЮі(гІЪееЫПюгыДцЛѕН№ЖюПьЫйдіМг еўИЎВЙжњЫљеМРћШѓБШР§НЯДѓ)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017-2019 ФъЃЌРЖЖмЙтЕчжїгЊвЕЮёЪеШыЗжБ№ЮЊ49399.08ЭђдЊЁЂ63955.13ЭђдЊЁЂ77824.56ЭђдЊЃЌОЛРћШѓЗжБ№ЮЊ3213.56ЭђдЊЁЂ7207.88ЭђдЊЁЂ15332.89ЭђдЊЁЃ

ЁЁЁЁДгвЕМЈЩЯПДЃЌРЖЖмЙтЕчЙ§ШЅШ§ФъвЕМЈБЃГжСЫСМКУЕФГЩГЄадЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌдкЙЋЫОЕФРћШѓЙЙГЩжаЃЌгЊвЕЭтЪеШыМАВЙжњеМЕНСЫКмДѓЕФБШР§ЁЃ

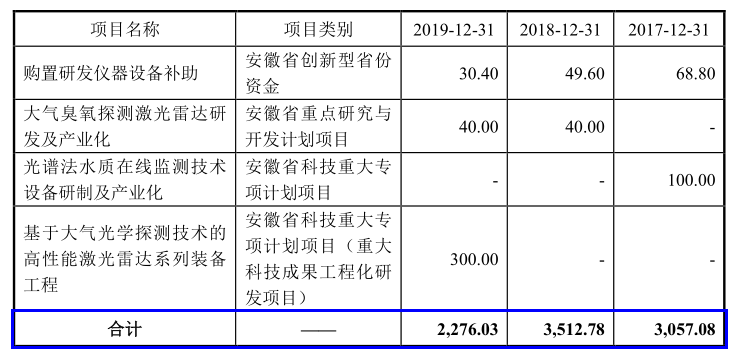

ЁЁЁЁеаЙЩЪщЯдЪОЃЌЩЯЪіБЈИцЦкФкЃЌРЖЖмЙтЕчМЦШыгЊвЕЭтЪеШыКЭЦфЫћЪевцЕФеўИЎВЙжњКЯМЦН№ЖюЗжБ№1,307.99 ЭђдЊЁЂ1,347.45 ЭђдЊКЭ 3,884.66 ЭђдЊЁЃДЫЭтЃЌМЦШыЕнбгЪевцЕФеўИЎВЙжњгрЖюЗжБ№ЮЊ 3,057.08 ЭђдЊЁЂ3,512.78 ЭђдЊКЭ 2,276.04 ЭђдЊЁЃПЩвдПДГіЃЌеўИЎВЙжњЫљеМРЖЖмЙтЕчРћШѓжаЕФБШР§НЯДѓЃЌЙЋЫООЛРћШѓКЌН№СПВЛзуЁЃ

ЁЁЁЁДЫЭтЃЌдкЙЋЫОЪеШыЮШЖЈдіГЄЕФЭЌЪБЃЌРЖЖмЙтЕчгІЪееЫПюН№ЖювВдкПьЫйХЪЩ§ЃЌВЂИјЙЋЫОЕФгЊдЫзЪН№дьГЩСЫвЛЖЈЕФбЙСІЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌРЖЖмЙтЕчгІЪееЫПюОЛЖюКЭГЄЦкгІЪеПю(КЌвЛФъФкЕНЦкЕФЗЧСїЖЏзЪ

ЁЁЁЁВњ)ОЛЖюКЯМЦЗжБ№ЮЊ 23,299.71 ЭђдЊЁЂ28,587.61 ЭђдЊКЭ 40,264.86 ЭђдЊЃЌеМЕБЦкЦкФЉзЪВњзмЖюЕФБШР§ЗжБ№ЮЊ 27.55%ЁЂ29.44%КЭ 33.34%ЃЌдіЗљНЯПьЁЃ

ЁЁЁЁЖдДЫЃЌРЖЖмЙтЕчБэЪОЃЌЙЋЫОЕФжївЊПЭЛЇЮЊЛЗОГМрВтЁЂЙЋАВЁЂНЛЭЈЁЂЦјЯѓЕШеўИЎВПУХвдМАОќЙЄЦѓвЕЃЌ

ЁЁЁЁПЭЛЇаХгУзЪжЪСМКУЃЌПюЯюЪеЛигаНЯИпБЃеЯЁЃШЛЖјЃЌДгЩцЫЯПЭЛЇРДПДЃЌЧщПіВЛВЛРжЙлЁЃШчЯТЭМЫљЪОЃЌЖрМвЙЋАВЕЅЮЛгыЙЋЫОДцдкВЦЮёЫпЫЯЮЪЬтЁЃ

ЁЁЁЁВЛЕЋХЪЩ§ЕФгІЪееЫПюВЛНіИјЙЋЫОДјРДСЫвЛЖЈЕФЛЕеЫЗчЯеЃЌвВЖдЙЋЫОЕФзЪН№жмзЊгыОгЊЛюЖЏЯжН№СїдьГЩНЯДѓгАЯьЁЃгыДЫЭЌЪБЃЌгЩгкЮДбщЪеЯюФПЕФВЛЖЯдіМгЃЌРЖЖмЙтЕчЕФДцЛѕеЫУцМлжЕвВдкГжајдіМгЃЌетгжЖдЙЋЫОЕФСїЖЏзЪН№ВњЩњСЫвЛЖЈЕФбЙСІЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌБЈИцЦкИїЦкФЉЃЌРЖЖмЙтЕчДцЛѕеЫУцМлжЕЗжБ№ЮЊ 22,253.59 ЭђдЊЁЂ24,295.22 ЭђдЊКЭ25,321.57ЭђдЊЁЃ2019ФъЃЌРЖЖмЙтЕчМЦЬсДцЛѕЕјМлзМБИ438.34ЭђдЊЃЌНЯ2017ФъЭЌЦкдіГЄГЌЙ§4БЖЁЃ

ЁЁЁЁРЖЖмЙтЕчIPOЗжЮі

ЁЁЁЁБОДЮIPOЃЌРЖЖмЙтЕчФтЗЂааВЛГЌЙ§3,297ЭђЙЩЃЌФтФММЏзЪН№6.9вкдЊЁЃЦфжаЃЌбаЗЂжааФМАМрВтвЧЦїЩњВњЛљЕиНЈЩшЯюФПФтЭЖШыФММЏзЪН№2.1вкдЊЃЌбаЗЂжааФМАМрВтвЧЦїЩњВњЛљЕиНЈЩшЯюФПФтЪЙгУ2.51вкдЊЃЌбаЗЂжааФМАМрВтвЧЦїЩњВњЛљЕиНЈЩшЯюФПдЄМЦЭЖШы4,954.97ЭђдЊЃЌЪЃгрЕФ1.8вкдЊгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁашвЊжИГіЕФЪЧЃЌРЖЖмЙтЕчДЫЗЌДѓОйРЉВњУцСйЕНвЛЖЈЕФВњФмЯћЛЏЗчЯеЁЃРЖЖмЙтЕчдкеаЙЩЪщжаЬЙГТЃЌБОДЮФМЭЖЯюФП“баЗЂжааФМАМрВтвЧЦїЩњВњЛљЕиНЈЩшЯюФП”жаЩцМАИпадФмИЕСЂвЖБфЛЛКьЭтЙтЦзЗжЮівЧЦїВњвЕЛЏЩњВњЯпЃЌИУЩњВњЯпФъВњЖрзщЗжбЬЦјХХЗХСЌајМрВтвЧ 125 ЬЈ/ЬзЃЌФъВњДѓЦјЮТЪвЦјЬхСЌајздЖЏМрВтвЧ 125 ЬЈ/ЬзЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌИпадФмИЕСЂвЖБфЛЛКьЭтЙтЦзЗжЮівЧЦїПЊЗЂКЭгІгУЯюФПЯЕЙЋЫОаТПЊЗЂЯюФПЃЌЯюФПНЈГЩКѓЃЌПЩФмгЩгкММЪѕЩ§МЖЁЂаТЕФЬцДњВњЦЗЕФГіЯжЁЂКъЙлОМУаЮЪЦЁЂЛЗБЃВњвЕеўВпЕФБфЖЏЖјЕМжТВњЦЗЯњЪлЮДДядЄЦкФПБъЃЌДгЖјЖдЯюФПЕФЭЖзЪЛиБЈКЭБОЙЋЫОЕФдЄЦкЪевцВњЩњВЛРћгАЯьЁЃДЫЭтЃЌгЩгкНЈЩшзЈУХЕФЩњВњЯпЁЂЪЕЯжДѓХњСПЩњВњЙ§ГЬжаВЛПЩБмУтДцдквЛЖЈЕФВЛШЗЖЈвђЫиЃЌвђЖјдкЯюФПНЈЩшЭъГЩГѕЦкШдДцдквЛЖЈГЬЖШЕФВњвЕЛЏЗчЯеЁЃ

ЁЁЁЁаДдкКѓУцЕФЛА

ЁЁЁЁНќФъРДЃЌдЌгРИедкзЪБОЪаГЁЖЏзїВЛЖЯЁЃОЭдкРЖЖмЙтЕчНєТрУмЙФЕФГхЛїЩЯЪажЎЪБЃЌдЌгРИевбОдкЖЋЩНОЋУмЙЩМлДѓЗљЩЯбяжЎМЪМѕГжЬзЯждМ10вкдЊЁЃ

ЁЁЁЁДгРЖЖмЙтЕчЖрДЮЙЩШЈзЊШУРДПДЃЌЮоВЛГфТњзХѕшѕЮгыВЛНтЁЃШЛЖјЃЌдЌгРИеЛЙЪЧдкЙиМќЪБПЬГіЛїЕУЪжЃЌГЩЮЊСЫЙЋЫОЕФЪЕМЪПижЦШЫЁЃШЛЖјЃЌДгРЖЖмЙтЕчВЛЖЯдіГЄЕФгІЪееЫПюМАДцЛѕЩЯПДЃЌЙЋЫОЮДРДЕФдЫгЊбЙСІПЩЮНВЛаЁЁЃЙ§ЖШвРРЕеўИЎВЙЬљЕФОЛРћШѓЃЌвВШУЙЋЫОвЕМЈШБЩйЪЕМЪЕФКЌН№СПЁЃдкжжжжбЙСІгыжЪвЩжЎЯТЃЌРЖЖмЙтЕчДЫЗЌЩЯЛсЧАОАзХЪЕФбСЯЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ