баЗЂЗбгУТЪЯТЛЌ ВњФмРћгУТЪВЛзу ХЗТНЭЈЦОЪВУДвЊЩЯДДвЕАхЃПЩЯЪаЙЋЫО

ЁЁЁЁеЊвЊ

ЁЁЁЁЕчдДЪЪХфЦїГЇЩЬХЗТНЭЈДДвЕАхIPOгжгаСЫаТЕФНјеЙЃЌЙЋЫОНЋдк7дТ20Шее§ЪНЩЯЛсЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌХЗТНЭЈДгЪТПЊЙиЕчдДЩњвтЖрФъЃЌLGЁЂИЛЪППЕЁЂЛЊЮЊЁЂКЃПЕЭўЪгЕШжЊУћЦѓвЕОљЮЊЙЋЫОПЭЛЇЁЃШЛЖјЃЌДгЙЋЫОЯжгаПЭЛЇНсЙЙЩЯПДЃЌЛЙЪЧДцдквЛЖЈЕФПЭЛЇМЏжаЖШЗчЯеЃЌвВШУЙЋЫОЕФгІЪееЫПюН№ЖюВЛЖЯХЪЩ§ЃЌбЯжиеМгУСЫЙЋЫОЕФСїЖЏадзЪН№ЁЃ

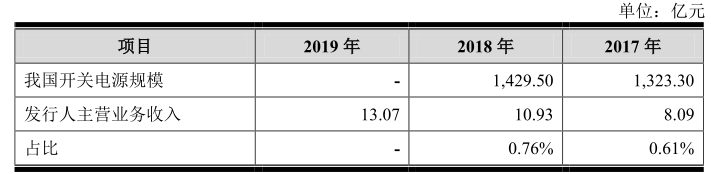

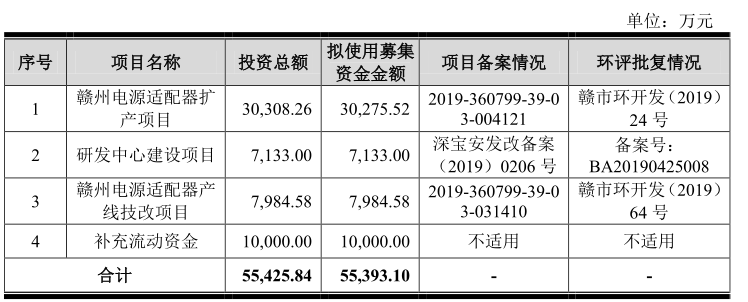

ЁЁЁЁБОДЮIPOЃЌХЗТНЭЈДЫДЮдЄМЦФММЏзЪН№5.54вкдЊЃЌжївЊгУгкИгжнЕчдДЪЪХфЦїРЉВњЁЂИгжнЕчдДЪЪХфЦїВњЯпММИФЁЂбаЗЂжааФНЈЩшЕШЯюФПЃЌМАВЙГфСїЖЏзЪН№1вкдЊЁЃ

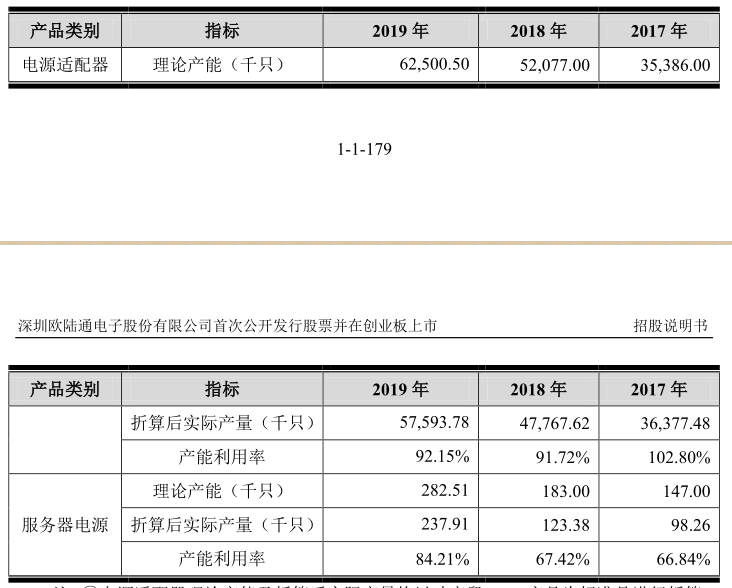

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌОЁЙмЙЋЫОМЦЛЎДѓОйФМзЪРЉВњЃЌЕЋХЗТНЭЈФПЧАВњФмРћгУТЪВЂЮДБЅКЭЁЃЭЈЙ§ЯТЭМПЩвдПДГіЃЌ2017Фъ-2019ФъЃЌХЗТНЭЈЕчдДЪЪХфЦїВњФмРћгУТЪЗжБ№ЮЊ102.80%ЁЂ91.72%КЭ92.15%ЃЌећЬхЧїгкЯТЛЌЧїЪЦЃЌ2018ФъЁЂ2019ФъОљВЛзу100%ЁЃвђДЫЃЌХЗТНЭЈФМЭЖЯюФПДяВњКѓЕФВњФмЯћЛЏЮЪЬтКмЪЧжЕЕУЛГвЩЁЃ

ЁЁЁЁв§бд

ЁЁЁЁОнЩюНЛЫљЙйЭјзюаТЯћЯЂЃЌДДвЕАхЩЯЪаЮЏ2020ФъЕк5ДЮЩѓвщЛсвщНЋгк7дТ20ШеейПЊЃЌНьЪБНЋЩѓвщЩюлкХЗТНЭЈЕчзгЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦЃКХЗТНЭЈ)ЕФЪзЗЂЩъЧыЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌХЗТНЭЈГЩСЂгк1996ФъЃЌжївЊДгЪТПЊЙиЕчдДВњЦЗЕФбаЗЂЁЂЩњВњгыЯњЪлЃЌЙЋЫОжївЊВњЦЗАќРЈЕчдДЪЪХфЦїКЭЗўЮёЦїЕчдДЕШЃЌЙЋЫОВњЦЗЙуЗКгІгУгкАьЙЋЕчзгЁЂЛњЖЅКаЁЂЭјТчЭЈаХЁЂАВЗРМрПиЁЂвєЯьЁЂН№Шк POS жеЖЫЁЂЪ§ОнжааФЁЂЕчЖЏЙЄОпЕШжкЖрСьгђЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОЗўЮёЦїЕчдДВњЦЗЕФВњФмРћгУТЪИќЕЭЃЌ2017ФъЁЂ2018ФъОљВЛзу70%ЁЃвђДЫЃЌХЗТНЭЈФМЭЖЯюФПДяВњКѓЕФВњФмЯћЛЏЮЪЬтКмЪЧжЕЕУЛГвЩЁЃ

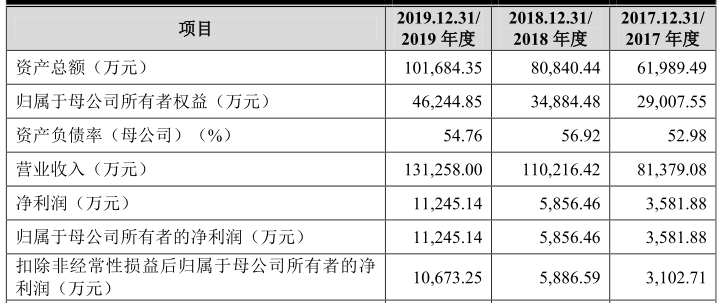

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌХЗТНЭЈЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ81,379.08 ЭђдЊЁЂ110,216.42ЭђдЊКЭ 131,258.00 ЭђдЊЃЌЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛРћШѓ 3,581.88 ЭђдЊЁЂ5,856.46 ЭђдЊКЭ11,245.14 ЭђдЊЁЃ

ЁЁЁЁОЁЙмХЗТНЭЈвЕМЈдкЙ§ШЅШ§ФъШЁЕУСЫЮШЖЈЕФдіГЄЃЌЕЋЫцзХЙЋЫОвЕЮёЙцФЃЕФдіГЄЃЌХЗТНЭЈДцЛѕН№ЖюгыгІЪееЫПюгрЖювВдкПьЫйдіМгЃЌВЂЖдЙЋЫОЕФСїЖЏадзЪН№дьГЩНЯДѓЕФеМгУЃЌвВШУХЗТНЭЈЕчзгУцСйЕНвЛЖЈЕФЖЬЦкГЅеЎбЙСІЁЃ

ЁЁЁЁвдДЫЭЌЪБЃЌ2017 ФъЁЂ2018 ФъМА 2019 ФъЃЌХЗТНЭЈКЯВЂПкОЖЕФзЪВњИКеЎТЪЗжБ№ЮЊ 53.21%ЁЂ56.85%ЁЂ54.52%ЃЌећЬхвВДІгкВЛЖЯЩЯЩ§ЕФЧїЪЦЁЃ

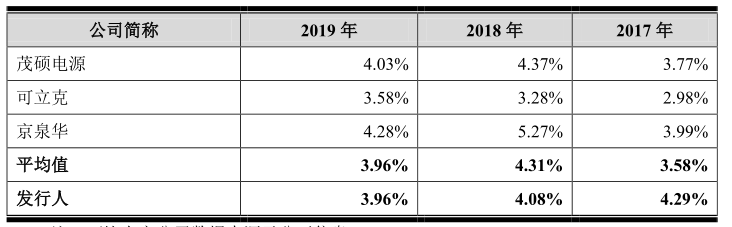

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌХЗТНЭЈбаЗЂЗбгУТЪСЌајШ§ФъДІгкЯТЛЌзДЬЌЁЃеаЙЩЪщЯдЪОЃЌ2017 Фъ- 2019 ФъЃЌЫОбаЗЂЗбгУеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ4.29%ЁЂ4.08%КЭ 3.96%ЁЃ

ЁЁЁЁФПЧАПДЃЌПЊЙиЕчдДВњЦЗгІгУСьгђЙуЗКЃЌЩњВњЦѓвЕЯрЖдНЯЖрЃЌЪаГЁОКељвВвьГЃМЄСвЁЃдкаавЕОКељШеЧїМЄСвЕФЧщПіЯТЃЌвЕФкЦѓвЕжЛгажиЪгВњЦЗКЭаТММЪѕЕФбаОПгыПЊЗЂЃЌВХФмГжајТњзуЪаГЁОКељЗЂеЙЕФвЊЧѓЁЃдкДЫБГОАЯТЃЌХЗТНЭЈбаЗЂЗбгУТЪШДГжајЯТЛЌЃЌВЛгЩШУВПЗжЭЖзЪепИаЕНЕЃгЧЁЃЯдШЛЃЌШєЙЋЫОВЛФмзМШЗХаЖЯВњвЕЗЂеЙЗНЯђЃЌНєИњаавЕММЪѕЗЂеЙЧїЪЦЃЌНЋПЩФмЪЇШЅЯжгаЕФаавЕКЭЪаГЁЕиЮЛЃЌЙЋЫОНЋУцСйЪаГЁЗнЖюМАгЏРћФмСІЯТНЕЕФЗчЯеЁЃ

ЁЁЁЁХЗТНЭЈЫљдкаавЕЗжЮі(ПЊЙиЕчдДЪаеМТЪВЛзу1% ЗўЮёЦїЕчдДЬЈзЪЦѓвЕеМгХ)

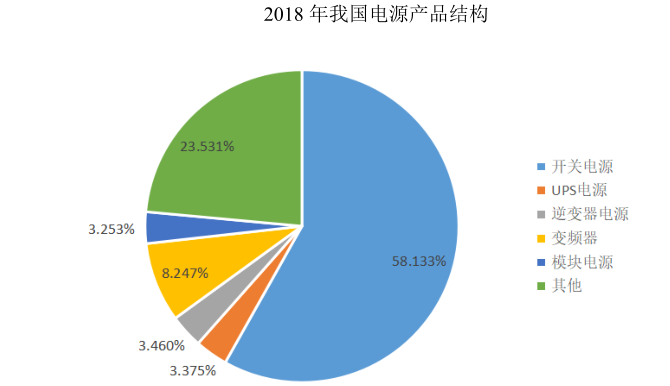

ЁЁЁЁЕчдДЪЧЯђЕчзгЩшБИЬсЙЉЕчСІЕФзАжУЃЌвВГЦЕчдДЙЉгІЦї(Power Supply)ЃЌЕчдДадФмЕФЮШЖЈаджБНггАЯьЕчзгЩшБИЕФЙЄзїадФмМАЪЙгУЪйУќЁЃАДВњЦЗЙІФмКЭаЇЙћЗжРрЃЌЕчдДПЩвдЗжЮЊПЊЙиЕчдДЁЂUPS ЕчдДЁЂЯпадЕчдДЁЂФцБфЦїЁЂБфЦЕЦїКЭЦфЫћЕчдДЁЃ

ЁЁЁЁПЊЙиЕчдДОпгааЁаЭЛЏЁЂжиСПЧсЁЂзЊЛЏаЇТЪИпЕШгХЕуЃЌЫцзХЕчзгММЪѕЕФГжајЗЂеЙКЭЩшМЦЕФВЛЖЯЭъЩЦЃЌПЊЙиЕчдДдкНЕЕЭФмКФЕШЗНУцОпгаГЄдЖгХЪЦЃЌВЂЧвЗћКЯЕчзгВњЦЗЕФАВШЋЁЂЕчДХМцШнЁЂЛЗБЃЕШШЯжЄвЊЧѓЃЌДгЖјбИЫйГЩЮЊжїСїЕчдДВњЦЗЁЃИљОнжаЙњЕчдДбЇЛсЭГМЦЃЌ2015 ФъШЋЧђПЊЙиЕчдДеМећЬхЕчдДЪаГЁГЌЙ§ 40%ЃЌ2018 ФъЮвЙњПЊЙиЕчдДеМЕчдДзмЬхЙцФЃЕФ 58%ЁЃ

ЁЁЁЁАщЫцзХЮвЙњОМУЕФГжајПьЫйдіГЄЃЌЮвЙњЕчдДВњвЕГЪЯжСМКУЕФЗЂеЙЬЌЪЦЃЌ2016 ФъжаЙњЕчдДЪаГЁЙцФЃЪзДЮЭЛЦЦ 2,000 вкДѓЙиЃЌДя 2,056 вкдЊЃЌЭЌБШдіГЄ 6.9%ЃЌ2018 ФъЃЌжаЙњЕчдДЪаГЁЕФЙцФЃДяЕН 2,459 вкдЊЃЌЭЌБШдіГЄ 5.95%ЁЃ

ЁЁЁЁПЊЙиЕчдДзїЮЊгУЕчЩшБИБиВЛПЩЩйЕФЩшБИЃЌгІгУСьгђжкЖрЃЌЧвВЛДцдкЬцДњЩшБИЃЌЪаГЁЙцФЃХгДѓЁЃИљОнЁЖжаЙњЕчдДаавЕФъМј 2019ЁЗЪ§ОнЯдЪОЃЌ2016 ФъжС 2018ФъЮвЙњПЊЙиЕчдДЪаГЁЙцФЃЗжБ№ЮЊ 1,215.30 вкдЊЃЌ1,323.30 вкдЊКЭ 1,429.50 вкдЊЃЌ2017 ФъЁЂ2018 ФъЭЌБШдіГЄЗжБ№ЮЊ 8.89%ЁЂ8.03%ЃЌ

ЁЁЁЁИљОнетвЛЪ§ОнМЦЫуЃЌХЗТНЭЈЙЋЫОПЊЙиЕчдДВњЦЗдкЙ§ШЅШ§ФъЕФЪаГЁеМгаТЪОљВЛзу1%ЁЃ

ЁЁЁЁЕчдДЪЪХфЦїЙуЗКгІгУгкАьЙЋЕчзгЁЂЛњЖЅКаЁЂЭјТчЭЈаХЁЂАВЗРМрПиЁЂвєЯьЁЂН№Шк POS жеЖЫЕШжкЖрСьгђЁЃФПЧАЃЌвдЬЈДяЁЂЙтБІЕШЮЊДњБэЕФЬЈзЪЦѓвЕЦОНшЯШНјЕФММЪѕгыИпИНМгжЕЕФВњЦЗЃЌОпгаЕчдДЪЪХфЦїСьгђЕФОКељгХЪЦЕиЮЛЁЃ

ЁЁЁЁЗўЮёЦїЕчдДжївЊгІгУдкЪ§ОнжааФГЁОАжаЃЌжївЊгІгУгкЗўЮёЦїЁЂДцДЂЦїЕШЩшБИЁЃНќФъРДЃЌЙЋгадЦЁЂЫНгадЦЕФЪаГЁПьЫйдіГЄЃЌЪ§ОнжааФДѓСПНЈЩшЃЌЖдЗўЮёЦїЕчдДЕФадФмЬсГіИќИпвЊЧѓЃЌЗўЮёЦїЕчдДж№НЅЯђФЃПщЛЏЁЂжЧФмЛЏЕШЗНЯђЗЂеЙЁЃдкЗўЮёЦїЕчдДСьгђЃЌЪаГЁЗнЖюжївЊгЩЬЈДяЁЂЙтБІЁЂАЌФЌЩњЁЂжаЙњГЄГЧЕШЦѓвЕГЄЦкеМОнЁЃ

ЁЁЁЁгЩгкЮвЙњДѓТНЗўЮёЦїЕчдДЦѓвЕЦ№ВННЯЭэЃЌЛљДЁНЯБЁШѕЃЌЮвЙњДѓТНЗўЮёЦїЕчдДЦѓвЕЩњВњЙЄвеМАММЪѕЫЎЦНгыЙњМЪЯШНјЫЎЦНДцдквЛЖЈВюОрЃЌВПЗжЩЯгЮАыЕМЬхЕШдВФСЯЪаГЁжївЊгЩХЗУРШеЕШЙњЭтГЇЩЬЫљеМОнЃЌвђДЫЖдЮвЙњЗўЮёЦїЕчдДЦѓвЕЗЂеЙаЮГЩвЛЖЈЕФЯожЦЃЌгАЯьЙњФкЦѓвЕдкЙњМЪЪаГЁЕФПЊЭиНјГЬЁЃ

ЁЁЁЁХЗТНЭЈжїгЊвЕЮёЗжЮі(ПЭЛЇНсЙЙЙ§гкМЏжа УцСйвЛЖЈУГвзФІВСЗчЯе)

ЁЁЁЁХЗТНЭЈжївЊДгЪТПЊЙиЕчдДВњЦЗЕФбаЗЂЁЂЩњВњгыЯњЪлЃЌЙЋЫОжївЊВњЦЗАќРЈЕчдДЪЪХфЦїКЭЗўЮёЦїЕчдДЕШЃЌЙЋЫОВњЦЗЙуЗКгІгУгкАьЙЋЕчзгЁЂЛњЖЅКаЁЂЭјТчЭЈаХЁЂАВЗРМрПиЁЂвєЯьЁЂН№Шк POS жеЖЫЁЂЪ§ОнжааФЁЂЕчЖЏЙЄОпЕШжкЖрСьгђЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌХЗТНЭЈжїгЊвЕЮёЪеШыЙВЗжЮЊЕчдДЪЪХфЦїЁЂЗўЮёЦїЕчдДгыЦфЫћРрВњЦЗШ§РрЁЃ2017Фъ-2019ФъЃЌЙЋЫОЕчдДЪЪХфЦїВњЦЗЯњЪлЪеШыеМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ 92.10%ЁЂ93.29%КЭ 88.72%ЃЌЮЊЙЋЫОжїгЊвЕЮёЪеШыЕФжївЊРДдДЁЃ

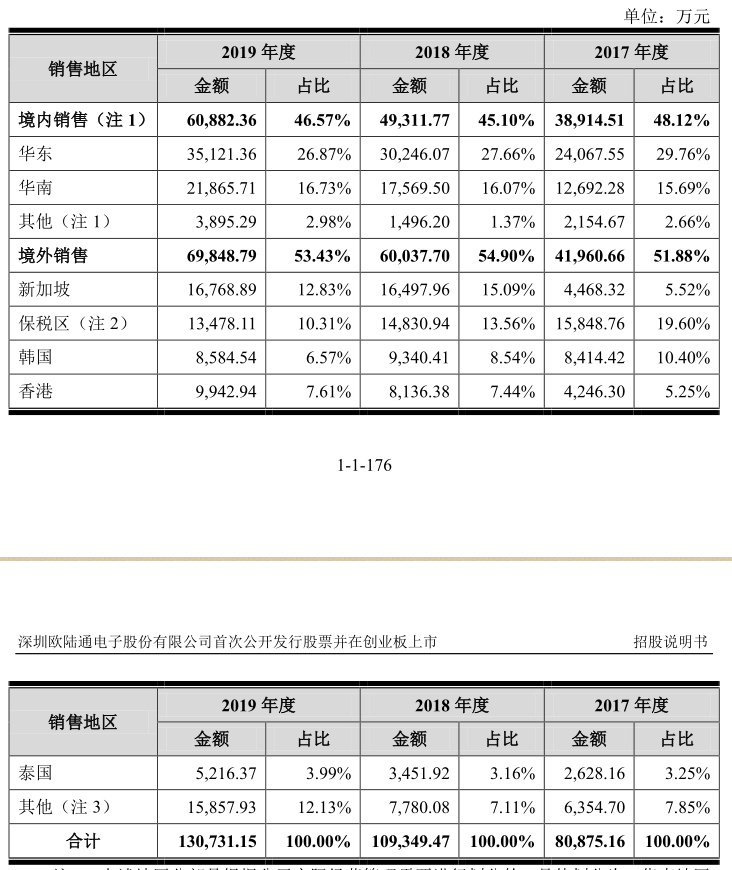

ЁЁЁЁзЪСЯЯдЪОЃЌзд2004 ФъПЊЪМЃЌХЗТНЭЈОЭДгЪТЕчдДЪЪХфЦїЕФЩњВњЯњЪлЃЌЙЋЫОЕчдДЪЪХфЦївЕЮёЙцФЃВЛЖЯдіГЄЁЃ 2014 ФъЦ№ЃЌЙЋЫОдкЕчдДЪЪХфЦїВњЦЗЕФЛљДЁЩЯНјвЛВНЭиеЙгыбгЩьЃЌПЊЪМДгЪТЗўЮёЦїЕчдДЕФбаЗЂЩњВњЁЃБЈИцЦкФкЃЌЙЋЫОЗўЮёЦїЕчдДЯњЪлЪеШыеМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ 4.97%ЁЂ3.97%КЭ 5.42%ЃЌдіГЄНЯЮЊЛКТ§ЁЃ

ЁЁЁЁДгЯњЪлЧјгђЩЯПДЃЌХЗТНЭЈФПЧАОГЭтЪеШыеМБШИпгкОГФкЪеШыЁЃеаЙЩЪщЯдЪОЃЌЙ§ШЅШ§ФъЃЌЙЋЫООГЭтЯњЪлЙцФЃЗжБ№ЮЊ 41,960.66 ЭђдЊЁЂ60,037.70 ЭђдЊКЭ 69,848.79 ЭђдЊЃЌеМБШЗжБ№ЮЊ 51.88%ЁЂ54.90%КЭ 53.43%ЃЌЙ§ИпЕФОГЭтЪеШыеМБШЃЌШУЙЋЫОУцСйЕНвЛЖЈЕФУГвзФІВСЗчЯеЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌХЗТНЭЈПЭЛЇМЏжаЖШвВНЯИпЁЃБЈИцЦкФкЃЌХЗТНЭЈЧАЮхДѓПЭЛЇЕФКЯМЦЯњЪлЖюеМЕБЦкжїгЊвЕЮёЪеШыЕФБШжиЗжБ№ЮЊ 58.89%ЁЂ54.17%КЭ 51.88%ЁЃ

ЁЁЁЁвЛАуРДЫЕЃЌЙ§гквРРЕДѓПЭЛЇЛсЛсШѕЛЏЦѓвЕдкКЯзїЙ§ГЬжаЕФЛАгяШЈЃЌНјвЛВНЕМжТвщМлФмСІЕФЯТЛЌЁЃДЫЭтЃЌШчЙћЙЋЫОКЭДѓПЭЛЇЕФЙиЯЕЖёЛЏЃЌЛђдђЙЋЫОжївЊПЭЛЇОгЊГіЯжбЯжиВЛРћБфЛЏЃЌПЩФмЛсИјЙЋЫОЕФЩњВњЯњЪлДјРДВЛРћгАЯьЁЃОЭХЗТНЭЈРДПДЃЌЙЋЫОЕФгІЪееЫПюЕФМЄдіЃЌЫЦКѕОЭгыДЫгаЙиЁЃ

ЁЁЁЁХЗТНЭЈВЦЮёЗжЮі(ДцЛѕЁЂгІЪееЫПюМЄді баЗЂЗбгУТЪГжајЯТЛЌ)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌХЗТНЭЈЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ81,379.08 ЭђдЊЁЂ110,216.42ЭђдЊКЭ 131,258.00 ЭђдЊЃЌЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛРћШѓ 3,581.88 ЭђдЊЁЂ5,856.46 ЭђдЊКЭ11,245.14 ЭђдЊЁЃ

ЁЁЁЁПЩвдПДГіЃЌХЗТНЭЈвЕМЈдкЙ§ШЅШ§ФъШЁЕУСЫЮШЖЈЕФдіГЄЁЃШЛЖјЃЌЫцзХЙЋЫОвЕЮёЙцФЃЕФдіГЄЃЌХЗТНЭЈДцЛѕН№ЖюдкПьЫйдіМгЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌЙЋЫОДцЛѕеЫУцМлжЕЗжБ№ЮЊ9,814.03 ЭђдЊЁЂ14,537.08ЭђдЊКЭ 16,023.64 ЭђдЊЁЃЯдШЛЃЌШчЙћЮДРДЪаГЁБфЛЏЃЌдђПЩФмЕМжТЙЋЫОДцЛѕГіЯжДцЛѕЕјМлЁЂЛ§бЙКЭжЭЯњЕФЧщПіЃЌДгЖјВњЩњЙЋЫОВЦЮёзДПіЖёЛЏКЭгЏРћЫЎЦНЯТЛЌЕФЗчЯеЁЃ

ЁЁЁЁдкЙЋЫОДцЛѕН№ЖюВЛЖЯдіМгЕФЭЌЪБЃЌХЗТНЭЈгІЪееЫПюИќМгВЛШнРжЙлЁЃЪ§ОнЯдЪОЃЌЩЯЪіБЈИцЦкФкЃЌЙЋЫОгІЪееЫПюеЫУцМлжЕЗжБ№ЮЊ 25,099.17 ЭђдЊЁЂ30,907.63 ЭђдЊКЭ43,565.89 ЭђдЊЃЌеМИїЦкФЉСїЖЏзЪВњЕФБШР§ЗжБ№ЮЊ 52.33%ЁЂ48.04%КЭ 54.72%ЁЃПЩвдПДГіЃЌВЛЖЯМЄдіЕФгІЪееЫПювбОбЯжиеМгУСЫХЗТНЭЈЕФСїЖЏзЪН№ЃЌВЂШУЙЋЫОУцСйЕНвЛЖЈЕФгІЪееЫПюЛЕеЫЗчЯеЁЃ

ЁЁЁЁВЛЖЯдіМгДцЛѕгыгІЪееЫПюЃЌвВШУХЗТНЭЈЕчзгУцСйЕНвЛЖЈЕФЖЬЦкГЅеЎбЙСІЁЃЭЈЙ§ЯТЭМПЩвдПДГіЃЌ2017Фъ-2019ФъЃЌХЗТНЭЈЕчзгСїЖЏБШТЪЗжБ№ЮЊ 1.47ЁЂ1.42 КЭ 1.45ЃЌЫйЖЏБШТЪЗжБ№ЮЊ 1.17ЁЂ1.10 КЭ 1.16ЃЌећЬхОљДІгкЯТЛЌЧїЪЦЁЃ

ЁЁЁЁвдДЫЭЌЪБЃЌ2017 ФъЁЂ2018 ФъМА 2019 ФъЃЌХЗТНЭЈКЯВЂПкОЖЕФзЪВњИКеЎТЪЗжБ№ЮЊ 53.21%ЁЂ56.85%ЁЂ54.52%ЃЌПЩвдПДГіЃЌЙЋЫОИКеЎТЪЫЎДІгкНЯИпЫЎЦНЃЌећЬхвВДІгкВЛЖЯЩЯЩ§ЕФЧїЪЦЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌХЗТНЭЈбаЗЂЗбгУТЪСЌајШ§ФъДІгкЯТЛЌзДЬЌЁЃеаЙЩЪщЯдЪОЃЌ2017 Фъ- 2019 ФъЃЌЫОбаЗЂЗбгУеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ4.29%ЁЂ4.08%КЭ 3.96%ЁЃ

ЁЁЁЁХЗТНЭЈIPOЗжЮі

ЁЁЁЁеаЙЩЪщЯдЪОЃЌХЗТНЭЈДЫДЮдЄМЦФММЏзЪН№5.54вкдЊЃЌжївЊгУгкИгжнЕчдДЪЪХфЦїРЉВњЁЂИгжнЕчдДЪЪХфЦїВњЯпММИФЁЂбаЗЂжааФНЈЩшЕШЯюФПЃЌМАВЙГфСїЖЏзЪН№1вкдЊЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌОЁЙмЙЋЫОМЦЛЎДѓОйФМзЪРЉВњЃЌЕЋХЗТНЭЈФПЧАВњФмРћгУТЪВЂЮДБЅКЭЁЃЭЈЙ§ЯТЭМПЩвдПДГіЃЌ2017Фъ-2019ФъЃЌХЗТНЭЈЕчдДЪЪХфЦїВњФмРћгУТЪЗжБ№ЮЊ102.80%ЁЂ91.72%КЭ92.15%ЃЌећЬхЧїгкЯТЛЌЧїЪЦЃЌ2018ФъЁЂ2019ФъОљВЛзу100%ЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОЗўЮёЦїЕчдДВњЦЗЕФВњФмРћгУТЪИќЕЭЃЌ2017ФъЁЂ2018ФъОљВЛзу70%ЁЃвђДЫЃЌХЗТНЭЈФМЭЖЯюФПДяВњКѓЕФВњФмЯћЛЏЮЪЬтКмЪЧжЕЕУЛГвЩЁЃ

ЁЁЁЁаДдкКѓУцЕФЛА

ЁЁЁЁЫцзХЕчзгММЪѕЕФГжајЗЂеЙКЭЩшМЦЕФВЛЖЯЭъЩЦЃЌПЊЙиЕчдДвдЦфаЁаЭЛЏЁЂжиСПЧсЁЂзЊЛЏаЇТЪИпЕШгХЕуЃЌбИЫйЗЂеЙГЩЮЊжїСїЕчдДВњЦЗЁЃ

ЁЁЁЁгЩгкПЊЙиЕчдДВњЦЗгІгУСьгђЙуЗКЁЂЪаГЁШнСПДѓЃЌЩњВњЦѓвЕЯрЖдНЯЖрЃЌЪаГЁОКељвВвьГЃМЄСвЁЃвђДЫЃЌжЛгажиЪгВњЦЗКЭаТММЪѕЕФбаОПгыПЊЗЂЃЌВХФмЫГгІаавЕММЪѕЗЂеЙЧїЪЦЃЌВХФмГжајТњзуЪаГЁОКељЗЂеЙЕФвЊЧѓЁЃ

ЁЁЁЁдкДЫБГОАЯТЃЌХЗТНЭЈбаЗЂЗбгУТЪШДГжајЯТЛЌЃЌВЛгЩШУВПЗжЭЖзЪепИаЕНЕЃгЧЁЃЯдШЛЃЌШєЙЋЫОВЛФмзМШЗХаЖЯВњвЕЗЂеЙЗНЯђЃЌНєИњаавЕММЪѕЗЂеЙЧїЪЦЃЌНЋПЩФмЪЇШЅЯжгаЕФаавЕКЭЪаГЁЕиЮЛЃЌЙЋЫОНЋУцСйЪаГЁЗнЖюМАгЏРћФмСІЯТНЕЕФЗчЯеЁЃдкМрЙмВуВЛЖЯЙФРјЦѓвЕДДаТгыбаЗЂЕФЧщПіЯТЃЌХЗТНЭЈЪЧЗёФмЙЛГхЙиГЩЙІЃЌЛЙДцдкНЯДѓЕФВЛШЗЖЈадЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ