БўёЯКіЖ·IPOКЬЦКТЙЈәКіЖ·°ІИ«ОКМвЖө·ўПЦУРІъДЬЙРОҙұҘәНЙПКР№«Лҫ

ЎЎЎЎХӘТӘ

ЎЎЎЎЛжЧЕОТ№ъИЛҫщПы·СЛ®ЖҪөДІ»¶ПФціӨЎўәжұәРРТөФЪОТ№ъІҪИлБЛҝмЛЩФціӨөДКұЖЪЎЈҪьИХЈ¬ЦчУӘәжұәКіЖ·ФӯБПј°Ад¶іәжұәКіЖ·ТөОсөДБўёЯКіЖ·ЕыВ¶№«ЛҫХР№ЙЛөГчКйЈ¬ХэКҪПтҙҙТө°е·ўЖріе»чЎЈ

ЎЎЎЎұҫҙОIPOЈ¬БўёЯКіЖ·јЖ»®·ўРРІ»і¬№эІ»і¬№э4,234Нт№ЙЈ¬јЖ»®ДјЧК12.88ТЪФӘЈ¬УГУЪЙъІъ»щөША©ҪЁЎўСР·ўЦРРДҪЁЙиЎўЦЗДЬРЕПў»ҜЙэј¶ёДФмҪЁЙиөИ¶аёцПоДҝЎЈ

ЎЎЎЎИ»¶шЈ¬ҙУЖдХР№ЙКйАҙҝҙЈ¬БўёЯКіЖ·ҙжФЪҫӯПъДЈКҪПъКЫХјұИ№эЦШЈ¬Г«АыВКЛ®ЖҪИхУЪН¬РРөИОКМвЎЈДҝЗ°ҝҙЈ¬№«ЛҫПЦУРөДІъДЬАыУГВКЙРОҙДЬҙпөҪВъІъЧҙМ¬Ј¬ТтҙЛЈ¬БўёЯКіЖ·ҙЛ·¬ҙуҫЩИЪЧКА©ІъІўІ»ұ»КРіЎҝҙәГЎЈҙЛНвЈ¬№эИҘИэДкЈ¬№«ЛҫКіЖ·°ІИ«ОКМв¶аҙОұ»ГҪМеЖШ№вЈ¬ТІИГІ»ЙЩН¶ЧКХЯ¶ФЖдДЪІҝ№ЬАнЛ®ЖҪёРөҪөЈУЗЎЈ

ЎЎЎЎТэСФ

ЎЎЎЎ6ФВ28ИХЈ¬ЙоҪ»Лщ№ЩНшРЕПўПФКҫЈ¬БўёЯКіЖ·№Й·ЭУРПЮ№«Лҫ(ПВіЖ“БўёЯКіЖ·”)IPOХР№ЙКйТС»сКЬАнЎЈХР№ЙКйПФКҫЈ¬№«ЛҫұҫҙОIPOјЖ»®·ўРРІ»і¬№эІ»і¬№э4,234Нт№ЙЈ¬јЖ»®ДјЧК12.88ТЪФӘЈ¬УГУЪЙъІъ»щөША©ҪЁЎўСР·ўЦРРДҪЁЙиЎўЦЗДЬРЕПў»ҜЙэј¶ёДФмҪЁЙиЎўІ№ідБч¶ҜЧКҪрөИПоДҝЎЈ

ЎЎЎЎ№«ҝӘЧКБППФКҫЈ¬БўёЯКіЖ·іЙБўУЪ2000Дк5ФВЈ¬ЧЬІҝО»Уڹ㶫ʡ№гЦЭКРЎЈ№«ЛҫЦчТӘҙУКВәжұәКіЖ·ФӯБПј°Ад¶іәжұәКіЖ·өДСР·ўЎўЙъІъәНПъКЫЎЈёГ№«ЛҫЦчТӘІъЖ·°ьАЁДМУНЎўЛ®№ыЦЖЖ·ЎўҪҙБПЎўЗЙҝЛБҰөИәжұәКіЖ·ФӯБПәНАд¶іәжұә°ліЙЖ·ј°іЙЖ·Ј¬ҙЛНв»№ЙъІъІҝ·ЦРЭПРКіЖ·ЎЈЦХ¶ЛҝН»§°ьАЁәжұәГЕөкЎўТыЖ·өкЎўІНТыЎўЙМі¬әНұгАыөкЎЈ

ЎЎЎЎЛжЧЕАд¶іәжұәКіЖ·КХИлөДҝмЛЩФціӨЈ¬БўёЯКіЖ·№эИҘИэДкөДТөјЁіЦРшМбёЯЎЈХР№ЙКйПФКҫЈ¬2017-2019ДкЈ¬БўёЯКіЖ·КөПЦөДУӘТөКХИл·ЦұрОӘ9.56ТЪФӘЎў13.13ТЪФӘЎў15.84ТЪФӘЈ¬ҫ»АыИу·ЦұрОӘ4398.73НтФӘЎў5230.86НтФӘЎў1.81ТЪФӘЈ¬Л«Л«іКПЦіКОИІҪФціӨЗчКЖЎЈ

ЎЎЎЎИ»¶шЈ¬УЙУЪ№«ЛҫДҝЗ°ҫӯПъДЈКҪХјұИ№эЦШЈ¬БўёЯКіЖ·Г«АыВКЛ®ЖҪГчПФөНУЪРРТөЖҪҫщЦөЈ¬№«ЛҫУҜАыДЬБҰҪПөНЎЈҙЛНвЈ¬ФЪКіЖ·°ІИ«БмУтБўёЯКіЖ·ТІЖөЖөіцПЦОКМвЈ¬ТІИГІ»ЙЩН¶ЧКХЯ¶ФЖдДЪІҝ№ЬАнЛ®ЖҪёРөҪөЈУЗЎЈ

ЎЎЎЎ2017Дк7ФВЈ¬“РВПЙДб”Гў№ы№ыПЪ(№ыҪҙ)ұ»јміц¶юСх»ҜБтЈ¬ФвЖЦ¶«РВЗшКРіЎја№ЬҫЦ№«КҫЈ¬¶шёГІъЖ·өДЙъІъі§ЙМХэКЗБўёЯКіЖ·ЎЈ2018Дк8ФВЈ¬ПГГЕКРКРіЎја№ЬҫЦ№«ІјөДКіЖ·°ІИ«ја¶ҪійјмРЕПўПФКҫЈ¬ёГ№«ЛҫЙъІъөД“БўёЯ”ЦІЦ¬ДМУНЎў“БўёЯ”»¶ҙчЦІЦ¬ДМУНБҪЕъҙОІъЖ·ЛбјЫ(ТФЦ¬·ҫјЖ)і¬ұкЎЈҙЛНвЈ¬2019Дк1ФВЈ¬·рЙҪКРКіЖ·Т©Ж·ја№ЬҫЦ№«ІјөДКіЖ·ійјмҪб№ыПФКҫЈ¬БўёЯКіЖ·№Й·ЭУРПЮ№«Лҫ·рЙҪ·Ц№«ЛҫЙъІъөД№жёсОӘ1.6kg/№ЮөДБўёЯЕЖПгіИПЛ№ыДа(№ыҪҙ)І»әПёсЎЈ

ЎЎЎЎҪьДкАҙЈ¬“пУҙуГЧ”Ўў“¶ҫЙъҪӘ”Ўў“КЭИвҫ«”Ўў“өШ№өУН”өИКіЖ·°ІИ«КВјюөД·ўЙъЈ¬Тэ·ўБЛЙз»бИИТйј°Пы·СХЯ¶ФКіЖ·°ІИ«ОКМвөДІ»¶П№ШЧўЎЈТ»ө©·ўЙъСПЦШКіЖ·°ІИ«КВ№КЈ¬ҝЙДЬ»б¶ФЖуТөФміЙ»ЩГрРФөДҙт»чЎЈҙУ№эИҘБўёЯКіЖ·¶аҙОұ»ұ¬іцҙжФЪКіЖ·°ІИ«Тю»јОКМвХвТ»КВКөАҙҝҙЈ¬№«ЛҫөДКіЖ·°ІИ«№ЬҝШЛ®ЖҪәНІъЖ·ЦКБҝұЈХПДЬБҰШҪҙэМбёЯЎЈ

ЎЎЎЎБўёЯКіЖ·ЛщФЪРРТө·ЦОц(Ад¶іәжұәКіЖ··ўХ№СёЛЩ ХыМејјКхЛ®ЖҪУРҙэМбёЯ)

ЎЎЎЎБўёЯКіЖ·ЦчТӘҙУКВәжұәКіЖ·ФӯБПј°Ад¶іәжұәКіЖ·өДСР·ўЎўЙъІъәНПъКЫЈ¬КфУЪәжұәРРТөЎЈ

ЎЎЎЎәжұәКіЖ·ТФГж·ЫЎўУНЦ¬ЎўМЗАаЎўДМУНЎўјҰө°өИОӘЦчТӘФӯІДБПЈ¬НЁ№эГжНЕҪБ°иЎўіЙРНЎў·ўҪНЎўУНХЁЎўәжҝҫөИ№ӨРтЦЖіЙЈ¬ЦчТӘ°ьАЁёвөгәНГж°ьБҪҙуАаЎЈҙУІъТөБҙАҙҝҙЈ¬әжұәІъТөБҙЙПУО°ьАЁГж·ЫЎўУНЦ¬ЎўЛ®№ыөИЕ©ІъЖ·ј°ЖдіхјУ№ӨЖ·Ј¬ТФј°ДМУНЎўЛ®№ыЦЖЖ·ЎўҪНДёөИәжұәКіЖ·ФӯБПЎЈІъТөБҙЦРУОКЗәжұәКіЖ·ЙъІъ»·ҪЪЈ¬°ьАЁЦРСл№Өі§әНәжұәөкБҪАаЎЈПВУОКЗёчАаПъКЫЦХ¶Лј°Пы·СХЯЎЈ

ЎЎЎЎҙУ№©ёшІгГжЙПҝҙЈ¬ОТ№ъәжұәКіЖ·РРТөөДЙъІъ№жДЈіЦРшА©ҙуЈ¬ёщҫЭЎ¶ЦР№ъКіЖ·№ӨТөДкјшЎ·(2012-2018)Ј¬ОТ№ъёвөгГж°ьТө№жДЈТФЙПЖуТөУӘТөКХИлУЙ 2011ДкөД 526.40 ТЪФӘФціӨЦБ 2017 ДкөД 1,316.23 ТЪФӘЈ¬ДкёҙәПФціӨВКҙпөҪ 16.50%Ј¬Ф¶ёЯУЪН¬ЖЪКіЖ·№ӨТөХыМе 5.44%өДФціӨЛ®ЖҪЈ¬ТІёЯУЪИ«ЗтәжұәРРТөФцЛЩЎЈ

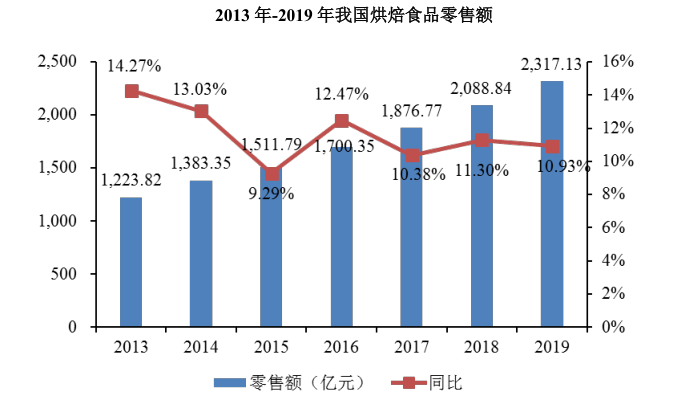

ЎЎЎЎҙУПы·СІгГжЙПҝҙЈ¬әжұәБгКЫКРіЎФціӨСёЛЩЈ¬ёщҫЭЕ·оЈ№ъјКөДКэҫЭЈ¬2019 ДкОТ№ъәжұәКіЖ·БгКЫ¶оҙпөҪ 2,317.13 ТЪФӘЈ¬Н¬ұИФціӨ 10.93%Ј¬ФӨјЖ 2024 ДкУРНыН»ЖЖ 3,800 ТЪФӘЎЈ

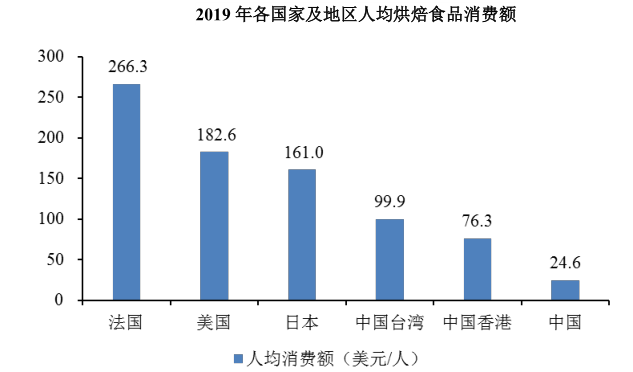

ЎЎЎЎЛдИ»ҪьДкАҙОТ№ъәжұәКіЖ·РРТөФціӨСёЛЩЈ¬ө«ИЛҫщПы·СЛ®ЖҪУл·ўҙп№ъјТәНөШЗш»№УРҪПҙуІоҫаЈ¬ОҙАҙҙжФЪМбЙэҝХјдЎЈҫЭЕ·оЈ№ъјКНіјЖЈ¬2019 ДкЈ¬ОТ№ъДЪөШИЛҫщәжұәКіЖ·Пы·С¶оҪцОӘ 24.6 ГАФӘ/ИЛЈ¬ҙҰУЪИ«Зтәу 25%Л®ЖҪЈ¬Ф¶өНУЪ·Ё№ъөД 266.3ГАФӘ/ИЛЎўГА№ъөД 182.6 ГАФӘ/ИЛЎЈРРТөОҙАҙМбЙэҝХјдҪПҙуЎЈ

ЎЎЎЎәжұәКіЖ·ФӯБПЦёУГУЪЦЖФмәжұәКіЖ·өДёчЦЦФӯІДБПәНёЁБПЈ¬ЖдЦРЦчТӘФӯІДБП°ьАЁГж·ЫЎўУНЦ¬ЎўМЗАаЎўДМУНЎўЛ®№ыЦЖЖ·ЎўҪҙБПЎўЗЙҝЛБҰөИЎЈІ»Н¬өДәжұәКіЖ·ёщҫЭЕд·ҪөДІоТмЈ¬ФӯБПТІІ»ҫЎПаН¬ЎЈБўёЯКіЖ·ЦчТӘҫӯУӘөДәжұәКіЖ·ФӯБПОӘДМУНЎўЛ®№ыЦЖЖ·әНҪҙБПөИЈ¬ЦчТӘУГУЪө°ёвЎўОчөгөДұнГжЧ°КОј°јРПЪЎЈ

ЎЎЎЎАд¶іәжұәКіЖ·ТтҫЯұёҝЪёРәГЎўЙъІъР§ВКёЯЎўҪЪФјіЙұҫЎўТЧУЪРӯөчІъПъҙжЎўЖ·ЦК°ІИ«ОИ¶ЁЎўұгУЪЖ·ЦЦ¶аСщ»ҜөИ¶аЦЦУЕөгЈ¬өГөҪСёЛЩөДЖХј°әН·ўХ№ЎЈАд¶іәжұәКіЖ·өДіцПЦЧЫәПБЛФӨ°ьЧ°ІъЖ·әНПЦҝҫІъЖ·өДУЕөгЈ¬ІўГЦІ№БЛЖдІ»ЧгЎЈ

ЎЎЎЎДҝЗ°Ј¬әжұәРРТөДҝЗ°ЦРРЎЖуТөКэБҝҪП¶аЈ¬ҙуБҝЦРРЎЖуТөЧФ¶Ҝ»ҜЛ®ЖҪІ»ёЯЈ¬ЖдКіЖ·°ІИ«ТвК¶УРҙэМбЙэЈ¬ІъЖ·ЦКБҝҝШЦЖМеПөУРҙэНкЙЖЈ¬ИфёГІҝ·ЦЖуТөөДІъЖ·іцПЦЦКБҝОКМвЈ¬ұ¬·ўКіЖ·°ІИ«КВјюЈ¬»б¶ФРРТөөДОИ¶Ё·ўХ№ФміЙІ»АыөДУ°ПмЎЈ

ЎЎЎЎҙЛНвЈ¬УЙУЪОТ№ъәжұәРРТөЖрІҪҪПНнЈ¬ДҝЗ°РРТөјјКх»№І»№»іЙКмЈ¬УлЕ·ГА·ўҙп№ъјТҙжФЪТ»¶ЁІоҫаЎЈФЪәжұәРРТөСёЛЩ·ўХ№өД№эіМЦРЈ¬УҝПЦіцБЛЦЪ¶аЦРРЎРНЖуТөЈ¬ТФЧч·»КҪәНКЦ№ӨЙъІъОӘЦчЈ¬ЧФ¶Ҝ»ҜЛ®ЖҪІ»ёЯЎЈЙПКцТтЛШК№әжұәРРТөДҝЗ°ХыМејјКхЛ®ЖҪ»№УРҙэМбёЯЎЈ

ЎЎЎЎБўёЯКіЖ·ЦчУӘТөОс·ЦОц(ҫӯПъЙМДЈКҪХјұИ№эЦШ Г«АыВКЛ®ЖҪИхУЪН¬РР)

ЎЎЎЎХР№ЙКйПФКҫЈ¬БўёЯКіЖ·ЦчТӘҙУКВәжұәКіЖ·ФӯБПј°Ад¶іәжұәКіЖ·өДСР·ўЎўЙъІъәНПъКЫЈ¬ПъКЫІъЖ·°ьАЁДМУНЎўЛ®№ыЦЖЖ·ЎўҪҙБПЎўЗЙҝЛБҰөИәжұәКіЖ·ФӯБПәНАд¶іәжұә°ліЙЖ·ј°іЙЖ·Ј¬ҙЛНв»№ЙъІъІҝ·ЦРЭПРКіЖ·ЎЈ

ЎЎЎЎәжұәКіЖ·ФӯБПКЗЦёЙъІъЦЖЧчГж°ьЎўө°ёвЎўОчөгЎўҙ«НіЦРКҪөгРДөИәжұәКіЖ·ЛщРиТӘөДМЗЎўУНЦ¬ЎўГж·ЫЎўДМУНЎў№ыҪҙЎўПгБППгҫ«өИёчАаФӯёЁІДБПЎЈБўёЯКіЖ·ДҝЗ°өДәжұәКіЖ·ФӯБПЦчТӘ°ьАЁДМУНЎўЛ®№ыЦЖЖ·ЎўҪҙБПЎўЗЙҝЛБҰөИІъЖ·ЎЈ

ЎЎЎЎАд¶іәжұәКіЖ·јҙәжұә№эіМЦРНкіЙІҝ·Ц»тХЯИ«Іҝ№ӨРтәуҪшРРАд¶іҙҰАнөГөҪөДәжұәІъЖ·Ј¬ІўНЁ№эАд¶і·ҪКҪҪшРРҙўҙжәНФЛКдЈ¬ДЬ№»ҙу·щСУіӨәжұәІъЖ·өДК№УГЦЬЖЪЎЈДҝЗ°Ј¬БўёЯКіЖ·өДАд¶іәжұәІъЖ·ЦчТӘ°ьАЁАПЖЕұэЎўВМ¶№ұэөИЦРКҪёвөгәНө°МўЖӨЎўДҪЛ№ө°ёвөИОчКҪёвөгЎЈ

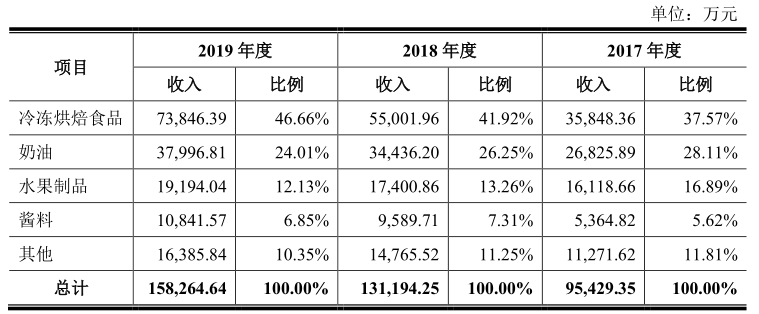

ЎЎЎЎҙУКХИл№№іЙЙПҝҙЈ¬БўёЯКіЖ·ІъЖ·КХИлТФАд¶іәжұәКіЖ·ЎўДМУНЎўЛ®№ыЦЖЖ·әНҪҙБПОӘЦчЈ¬ұЁёжЖЪёчЖЪәПјЖКХИлХјұИОӘ 88.19%Ўў88.75%Ўў89.65%ЎЈЖдЦРЈ¬УЙУЪ№«ЛҫАд¶іәжұәКіЖ·ПъБҝФцЛЩҪПҝмЈ¬КХИлХјұИЦрДкЙПЙэЈ¬УЙ2017 ДкөД 37.57%ЙПЙэөҪ 2019 ДкөД 46.66%ЎЈ

ЎЎЎЎФЪПъКЫДЈКҪЙПЈ¬БўёЯКіЖ·ДҝЗ°ПъКЫТФҫӯПъДЈКҪОӘЦчЎЈ2017Дк-2019ДкЈ¬№«ЛҫҫӯПъДЈКҪКөПЦөДКХИлХјЦчУӘТөОсКХИлөДұИЦШ·ЦұрОӘ 83.38%Ўў83.51%әН 83.94%ЎЈҪШЦБ 2019 ДкөЧЈ¬№«ЛҫҫӯПъЙМКэБҝі¬№э 1,700 јТЈ¬·ЦІј·¶О§ёІёЗБЛіэёЫ°ДМЁНвөДИ«№ъЛщУРКЎКРЧФЦОЗшЎЈ

ЎЎЎЎәжұәКіЖ·РРТөјҜЦР¶ИПа¶ФҪПөНЈ¬ҙУТөЖуТөКэБҝЦЪ¶аЈ¬НЁ№эҫӯПъЗюөАЈ¬БўёЯКіЖ·ДЬ№»СёЛЩМбёЯКРіЎХјУРВКЈ¬ҪЪФјФЛКдіЙұҫЈ¬МбёЯ»ШҝоР§ВКЎЈ

ЎЎЎЎИ»¶шЈ¬ЕУҙуөДҫӯПъЙМ№жДЈЈ¬ТІөјЦВ№«Лҫ¶ФҫӯПъЙМ№ЬАнөДДС¶ИТІФҪАҙФҪҙуЎЈ¶ФҙЛЈ¬БўёЯКіЖ·ФЪХР№ЙКйЦРМ№іВЈ¬Иф№«Лҫ¶ФҫӯПъЙМөД№ЬАнОҙј°КұёъЙПТөОсА©ХЕІҪ·ҘЈ¬ҝЙДЬ»біцПЦКРіЎЦИРт»мВТЎўІъЖ·ПъКЫКЬЧиөДЗйҝцЈ¬ҙУ¶ш¶Ф№«ЛҫөДҫәХщДЬБҰәНҫӯУӘТөјЁФміЙІ»АыУ°ПмЎЈ

ЎЎЎЎҙЛНвЈ¬УЙУЪҫӯПъДЈКҪҙшАҙөДЗюөАІгҙОҪП¶аЈ¬ФміЙБўёЯКіЖ·ДҝЗ°өДГ«АыВКЛ®ЖҪГчПФИхУЪН¬РРЈ¬АыТжДЬБҰВФУРІ»ЧгЎЈ

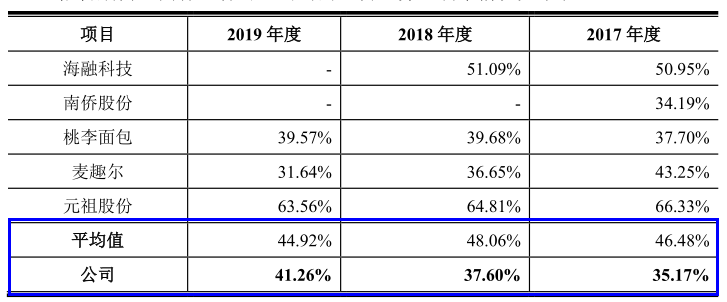

ЎЎЎЎХР№ЙКйПФКҫЈ¬2017Дк-2019ДкЈ¬БўёЯКіЖ·ЧЫәПГ«АыВК·ЦұрОӘ35.14%Ўў37.58%Ўў41.27%Ј¬¶шН¬РРТөҝЙұИ№«ЛҫөДЦчУӘТөОсГ«АыВКҫщЦө·ЦұрОӘ46.48%Ўў48.06%ТФј°51.56%Ј¬¶ФұИАҙҝҙЈ¬БўёЯКіЖ·ІъЖ·¶ЁјЫДЬБҰУлУҜАыДЬБҰПа¶ФҪПОӘұЎИхЎЈ

ЎЎЎЎБўёЯКіЖ·ІЖОс·ЦОцј°IPO·ЦОц(¶аөШҪЁі§іҘХ®С№БҰН№ПФ ІъДЬАыУГВКІўІ»ұҘәН)

ЎЎЎЎХР№ЙКйПФКҫЈ¬2017-2019ДкЈ¬БўёЯКіЖ·КөПЦөДУӘТөКХИл·ЦұрОӘ9.56ТЪФӘЎў13.13ТЪФӘЎў15.84ТЪФӘЈ¬ҫ»АыИу·ЦұрОӘ4398.73НтФӘЎў5230.86НтФӘЎў1.81ТЪФӘЈ¬Л«Л«іКПЦіКОИІҪФціӨЗчКЖЎЈ

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬БўёЯКіЖ·ТСФЪ»ӘДПөД·рЙҪИэЛ®Ўў№гЦЭФціЗәНДПЙіЈ¬»Ә¶«өДХгҪӯіӨРЛөИөШПИәуН¶ЧКҪЁБўБЛЛДёцЙъІъ»щөШЈ¬ІўДвЖф¶Ҝ»ӘұұөДәУДПОА»ФЙъІъ»щөШөДҪЁЙиЎЈҪШЦБ2019ДкөЧЈ¬№«ЛҫТСҫӯУөУР19МхәжұәКіЖ·ФӯБПәН21МхАд¶іәжұәКіЖ·ЧФ¶Ҝ»ҜЙъІъПЯЎЈ

ЎЎЎЎИ»¶шЈ¬ЛжЧЕ№«ЛҫІъДЬөДА©ХЕЈ¬БўёЯКіЖ·ҫӯУӘРФёәХ®І»¶ПФцјУЈ¬ІўГжБЩөҪТ»¶ЁөД¶МЖЪіҘХ®С№БҰЎЈХР№ЙКйПФКҫЈ¬2017Дк-2019ДкЈ¬БўёЯКіЖ·Бч¶ҜұИВК·ЦұрОӘ0.89Ўў1.02әН1.57Ј¬ЛЩ¶ҜұИВК·ЦұрОӘ0.51Ўў0.62әН1.15Ј¬№«ЛҫБч¶ҜұИВКЎўЛЩ¶ҜұИВКҫщіКПЦҪПөНөДМШХчЎЈ

ЎЎЎЎНЁ№эПВНјҝЙТФҝҙіцЈ¬№эИҘИэДкЈ¬БўёЯКіЖ·Бч¶ҜұИВКЎўЛЩ¶ҜұИВКҫщөНУЪРРТөЖҪҫщЦөЎЈҙЛНвЈ¬УлҝЙұИ№«ЛҫПаұИЈ¬БўёЯКіЖ·ЧКІъёәХ®ВКЛ®ЖҪГчПФЖ«ёЯЈ¬№«ЛҫөДіҘХ®ДЬБҰГчПФИхУЪН¬РРҝЙұИ№«ЛҫЎЈ

ЎЎЎЎГж¶ФЧЕЗҝҙуөДЧКҪрС№БҰЈ¬БўёЯКіЖ·СЎФсЙПКРИЪЧКАҙІ№ідЧКҪрЎЈХР№ЙКйПФКҫЈ¬ұҫҙОIPO Ј¬БўёЯКіЖ·ұҫҙОIPOјЖ»®ДјЧК12.88ТЪФӘЈ¬УГУЪИэЛ®ЙъІъ»щөША©ҪЁЎўіӨРЛЙъІъ»щөШҪЁЙиј°јјёДЎўОА»ФКРАд¶іОчөгј°ёвөгГж°ьКіЖ·ЙъІъ»щөШҪЁЙиөИПоДҝЎўСР·ўЦРРДҪЁЙиПоДҝЎўЦЗДЬРЕПў»ҜЙэј¶ёДФмҪЁЙиөИ¶аёцПоДҝЈ¬ІўІ№ідБч¶ҜЧКҪр7000НтФӘЎЈ

ЎЎЎЎИ»¶шЈ¬ҙУ№«ЛҫПЦУРөДІъДЬАҙҝҙЈ¬ЙРОҙҙпөҪВъІъөДЛ®ЖҪЎЈХР№ЙКйПФКҫЈ¬№эИҘИэДкЈ¬БўёЯКіЖ·Ад¶іәжұәКіЖ·ј°ДМУНКіЖ·БҪҙуЦчУӘКХИлІъДЬАыУГВКҫщОҙҙпөҪ100%ЎЈ2019ДкЈ¬№«ЛҫАд¶іәжұәКіЖ·ЎўДМУНІъЖ·өДІъДЬАыУГВК·ЦұрОӘ81.07%Ўў88.44%ЎЈТтҙЛЈ¬БўёЯКіЖ·ИЪЧКА©ІъөДұШТӘРФТФј°ДјН¶ЧКҪрҙпІъәуІъДЬПы»ҜДЬБҰұёКЬЦКТЙЎЈ

ЎЎЎЎРҙФЪәуГжөД»°

ЎЎЎЎХыМеАҙҝҙЈ¬ҫЎ№ЬБўёЯКіЖ·№эИҘТөјЁұнПЦЙРҝЙЈ¬ө«№«ЛҫОҙАҙ·ўХ№ЛщГжБЩөДС№БҰУлМфХҪН¬СщІ»ИЭәцКУЈ¬ҫЯМеҝҙУРТФПВјёөгЈә

ЎЎЎЎ1Ўў№«ЛҫПъКЫТААөҫӯПъЙМДЈКҪЈ¬ЛжЧЕҫӯПъЙМКэБҝөДІ»¶ПФцјУЈ¬Ҫ«өјЦВ№«Лҫ¶ФҫӯПъЙМ№ЬАнөДДС¶ИТІФҪАҙФҪҙуЈ¬ІўҝЙДЬ»біцПЦКРіЎЦИРт»мВТЎўІъЖ·ПъКЫКЬЧиөДЗйҝцЎЈ

ЎЎЎЎ2ЎўПЮУЪДҝЗ°өДПъКЫҪб№№Ј¬№«ЛҫДҝЗ°өДГ«АыВКЛ®ЖҪөНУЪРРТөҫщЦөЈ¬УҜАыДЬБҰУРҙэҪшТ»ІҪМбёЯЎЈ

ЎЎЎЎ3Ўў№«ЛҫДҝЗ°ІъДЬАыУГВКЙРОҙҙпөҪВъІъЈ¬ҙЛ·¬ИЪЧКА©ІъөДұШТӘРФТФј°ДјН¶ЧКҪрҙпІъәуІъДЬПы»ҜДЬБҰҪ«КЬөҪәЬҙуЦКТЙЎЈ

ЎЎЎЎ4Ўў№эИҘИэДкЈ¬№«ЛҫКіЖ·°ІИ«ОКМв¶аҙОұ»ГҪМеЖШ№вЈ¬ТІИГІ»ЙЩН¶ЧКХЯ¶ФЖдДЪІҝ№ЬАнЛ®ЖҪёРөҪөЈУЗЎЈТтҙЛЈ¬БўёЯКіЖ·өДКіЖ·°ІИ«№ЬҝШЛ®ЖҪәНІъЖ·ЦКБҝұЈХПДЬБҰШҪҙэМбёЯЎЈ

ҫ«ІКөј¶Б

ҫ«ІКөј¶Б

ИИГЕЧКС¶

ИИГЕЧКС¶- ЦР№ъЙПКР№«ЛҫНш---ЦР№«ҪМУэҫӯУӘЧҙҝц

- А¶МШ№вС§ЈәХюё®Н¶ЧКөД№ЯАэКЗЎ°Гч№ЙКө

- іӨЖЪНПЗ·Фұ№ӨЙзұЈАДУГБЩКұ№ӨЈ¬ҪӯОч№ъ

- ПЦҪрідФЈ»№ТӘІ№ідПЦҪрБчЈ¬ИьҝЖПЈөВКЗ

- №ъКўЦЗДЬГ«АыВКіЦРшПВ»¬Ј¬ФзЖЪНБөШЧК

- өТДНҝЛіе»чҙҙТө°еЈәУҰКХёЯЖуҙж»хјӨФц

- ПИЙщТ©ТөЈә¶МЖЪіҘХ®·зПХЖ«ҙу Г«АыВК

- ВМІиВфөДЙЩ өзЙМЗюөАИх ЦР№ъІиТ¶әО

- СР·ў·СУГІ»ЛгіЙұҫЛгЧКІъЈ¬°¬өПТ©Төҝҝ

№ШЧўОТГЗ

№ШЧўОТГЗ