УЋРћТЪГжајЯТЛЌ ВњФмРћгУТЪЯТНЕ ЫГВЉКЯН№ГхЛїЩЯЪабЙСІЩНДѓЩЯЪаЙЋЫО

ЁЁЁЁНќШеЃЌжиЧьЫГВЉТСКЯН№ЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦ“ЫГВЉКЯН№”)дкжЄМрЛсЙйЭјИќаТIPOеаЙЩЫЕУїЪщЁЃЙЋЫОФтЗЂааЪ§СП5300ЭђЙЩЃЌФтФММЏзЪН№3.85вкдЊЃЌгУгкФъВњ20ЭђЖжТСКЯН№ЖЇЕФКўББЯхбєЩњВњЛљЕиЕФНЈЩшКЭдЫгЊЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌЫГВЉКЯН№ГЩСЂгк2003ФъЃЌЙЋЫОжїгЊвЕЮёЮЊдйЩњТСКЯН№ЖЇЕФЩњВњКЭЯњЪлЁЃФПЧАЃЌЙЋЫОдкжиЧьЁЂЙуЖЋЧхдЖЁЂНЫефрбєгЕгаЩњВњЛљЕиЃЌ2018ФъТСКЯН№ЖЇЕФВњСПДяЕН32.61ЭђЖжЁЃИљОнжаЙњгаЩЋН№ЪєЙЄвЕаЛсдйЩњН№ЪєЗжЛсЬсЙЉЕФзЪСЯЃЌ2016Фъ-2018ФъЃЌЫГВЉКЯН№ЮЊЙњФкдйЩњТСаавЕжаВњСПХХУћЕк4ЕФЩњВњЦѓвЕЁЃ

ЁЁЁЁШЛЖјЃЌВщдФЙЋЫОеаЙЩЫЕУїЪщЗЂЯжЃЌЫГВЉКЯН№ФПЧАДцдкУЋРћТЪЫЎЦНЦЋЕЭЕФЮЪЬтЃЌОЛРћШѓвбОГіЯжЯТЛЌУчЭЗЁЃдкФПЧАКъЙлОМУГжајЯТааЕФБГОАЯТЃЌЙЋЫОВњФмРћгУТЪВЛЖЯЯТНЕЁЃЁЃДЫЭтЃЌгЩгкЯТгЮПЭЛЇзЪН№бЙСІНЯДѓЃЌЫГВЉКЯН№НќМИФъгІЪееЫПюВЛЖЯдіМгЃЌЙЋЫОгЊдЫбЙСІПЊЪМЭЙЯдЁЃ

ЁЁЁЁвЛЁЂдВФСЯГЩБОПижЦбЙСІДѓ УЋРћТЪЫЎЦНГжајЯТЛЌ

ЁЁЁЁИљОндСЯРДдДВЛЭЌЃЌН№ЪєТСЕФЩњВњПЩвдЗжЮЊдТСКЭдйЩњТССНДѓРрЁЃ

ЁЁЁЁДЋЭГЕФдТСЩњВњЪЧвдздШЛНчЕФТСЭСПѓЮЊдСЯЃЌЪзЯШНЋЦфЭЈЙ§ЛЏбЇЗНЗЈЬсШЁЮЊбѕЛЏТСЃЌШЛКѓЭЈЙ§ЕчНтЕУЕНвКЬЌЕчНтТС(ТСЫЎ)ЃЌдйТСЫЎПЩвдж§дьГЩдТСЁЃдйЩњТСдђЪЧЪЧЗЯТССЯОШлЛЏЁЂКЯН№ЛЏЁЂОЋСЖЕШЙЄвеЩњГЩЕФТСКЯН№ЁЃ

ЁЁЁЁЫГВЉКЯН№жївЊДгЪТдйЩњТСЕФЩњВњЁЃЙЋЫОжївЊРћгУИїжжЗЯТСВФСЯЃЌЭЈЙ§ЗжбЁЁЂШлСЖЁЂННж§ЕШЩњВњЙЄађЃЌЩњВњИїжжХЦКХЕФТСКЯН№ЖЇЃЌгУгкИїРрбЙж§ТСКЯН№ВњЦЗКЭж§дьТСКЯН№ВњЦЗЕФЩњВњЃЌВњЦЗжївЊгУгкЩњВњЦћГЕЁЂФІЭаГЕЁЂЛњаЕЕШаавЕжаЕФТСКЯН№ж§дьМўКЭбЙж§МўЁЃ

ЁЁЁЁдйЩњТСЩњВњЕФжївЊдВФСЯЮЊИїжжРраЭЕФТСВФСЯЃЌТСВФСЯЕФГЩБОЙЙГЩСЫТСКЯН№ЖЇЕФжївЊЩњВњГЩБОЁЃЫГВЉКЯН№еаЙЩЪщХћТЖЃЌНќШ§ФъРДЃЌТСВФСЯГЩБОдкЙЋЫОТСКЯН№ЖЇЯњЪлГЩБОжаЕФЦНОљБШР§ЮЊ87.46%ЁЃПЩвдПДГіЃЌТСМлЕФВЈЖЏНЋЖдЫГВЉКЯН№УЋРћТЪЫЎЦНВњЩњНЯДѓгАЯьЃЌГЩБОПижЦФмСІвВНЋОіЖЈзХдйЩњТСЦѓвЕЕФзюжегЏРћЫЎЦНЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌ2016-2018ФъЃЌЫГВЉКЯН№жїгЊВњЦЗТСКЯН№ЖЇЕФУЋРћТЪЗжБ№ЮЊ7.07%ЁЂ6.99%ЁЂ5.97%ЁЃЙЋЫОећЬхУЋРћТЪЫЎЦННЯЕЭЃЌВЂЧвЛЙДІгкЯТЛЌЧїЪЦжЎжаЁЃ

ЁЁЁЁУЋРћТЪЕФВЛЖЯЯТЛЌЃЌШУЫГВЉКЯН№дкРћШѓБэЯжЗНУцПЊЪМГабЙЁЃЪ§ОнЯдЪОЃЌ2018ФъЃЌЫГВЉКЯН№ЪЕЯжОЛРћШѓ1.51вкдЊЃЌНЯ2017ФъЭЌЦк1.66вкдЊЭЌБШЯТЛЌНќ10%ЁЃ

ЁЁЁЁЫГВЉКЯН№дкеаЙЩЫЕУїЪщжаБэЪОЃЌЙЋЫОЕФУЋРћТЪЫЎЦНЯрЖдНЯЕЭЃЌЪЧЪєгкдйЩњТСаавЕЕФЙВЭЌЬиеїЁЃЕЋЖдБШЭЌааПЩБШЩЯЪаЙЋЫОЃЌЫГВЉКЯН№етвЛУЋРћТЪЫЎЦНШдДІгкНЯЕЭЫЎЦНЁЃЭЈЙ§ЯТЭМПЩвдПДГіЃЌ2016Фъ-2018ФъЃЌтљЧђзЪдД(жїгЊвЕЮёЭЌЮЊдйЩњТСКЯН№)УЋРћТЪЗжБ№ЮЊ9.14%ЁЂ13.12%КЭ9.81%ЃЌУЋРћТЪЫЎЦНЯджјИпгкЫГВЉКЯН№ЭЌЦкЫЎЦНЁЃ

ЁЁЁЁЭЈЙ§ЖдБШПЩвдПДГіЃЌЫГВЉКЯН№НЯЕЭЕФУЋРћТЪЫЎЦНЫфШЛгыдйЩњТСаавЕБОЩэЬиадгавЛЖЈЙиЯЕЃЌЕЋвВгыЙЋЫОздЩэзлКЯОКељСІгавЛЖЈЙиЯЕЁЃвЛАуРДЫЕЃЌвЛМвЦѓвЕЕФУЋРћТЪЫЎЦНДњБэзХЙЋЫОЖдВњЦЗЕФзюжеЖЈМлШЈЃЌУЋРћТЪЕФВюОрЃЌЭљЭљДњБэзХЦѓвЕМфКЫаФОКељСІЕФВюОрЁЃ

ЁЁЁЁДЫЭтЃЌЫГВЉКЯН№ЛЙдкеаЙЩЪщжаЖдЙЋЫОЕФдВФСЯГЩБОПижЦВЛЕБЕФЗчЯеНјааСЫжиЕуЬсЪОЁЃЙЋЫОБэЪОЃЌдйЩњТСаавЕЕФУЋРћТЪЩаДІгкНЯЕЭЫЎЦНЃЌдйЩњТСаавЕЕФВњЦЗГЩБОжївЊгЩдВФСЯГЩБОЙЙГЩЃЌШчЙћдВФСЯВЩЙКГЩБОПижЦВЛЕБЃЌЛђепдВФСЯЩњВњЫ№КФПижЦВЛЕБЃЌНЋЖдЙЋЫОЕФгЏРћФмСІдьГЩВЛРћгАЯьЁЃ

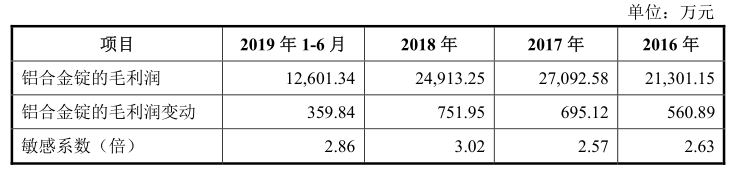

ЁЁЁЁЪ§ОнЯдЪОЃЌЫГВЉКЯН№ТСКЯН№ЖЇВњЦЗУЋРћШѓЖдТСМлБфЖЏОпгаНЯИпУєИаадЁЃЫГВЉКЯН№дкеаЙЩЪщжаХћТЖЃЌШєТСКЯН№ЖЇЕФЯњЪлМлИёКЭТСВФСЯЕФВЩЙКМлИёЭЌЪБЯТНЕ1%ЃЌдђТСКЯН№ЖЇЕФУЋРћШѓНЋЗжБ№МѕЩй560.89ЭђдЊЁЂ695.12ЭђдЊЁЂ751.95ЭђдЊЁЂ359.84ЭђдЊЃЌТСКЯН№ЖЇЕФУЋРћШѓЖдТСМлБфЖЏЕФУєИаЯЕЪ§ЗжБ№ЮЊ2.63БЖЁЂ2.57БЖЁЂ3.02БЖЁЂ2.86БЖЁЃетОЭвтЮЖзХЃЌШчЙћЮДРДТСМлГіЯжНЯДѓЗљЯТНЕЃЌНЋЖдЫГВЉКЯН№ЕФгЏРћФмСІдьГЩНЯДѓгАЯьЁЃ

ЁЁЁЁЖўЁЂгІЪеМЄдігЊдЫбЙСІЭЙЯд ОЛзЪВњЪевцТЪПьЫйЯТНЕ

ЁЁЁЁЫГВЉКЯН№дјдкеаЙЩЫЕУїЪщжаБэЪОЃЌгЩгкЙЋЫОЕФОгЊаЇТЪНЯИпЃЌОгЊЙцФЃНЯДѓЃЌвђЖјЙЋЫОБЃГжСЫНЯЧПЕФгЏРћФмСІЃЌОЁЙмЙЋЫОУЋРћТЪЫЎЦННЯЕЭЃЌЕЋгЕгазХНЯИпЕФОЛзЪВњЪевцТЪЁЃШЛЖјЃЌЫцзХЙЋЫОгІЪееЫПюЕФПьЫйдіМгЃЌЙЋЫОЕФгЊдЫФмСІвбОГіЯжНЯДѓбЙСІЁЃ

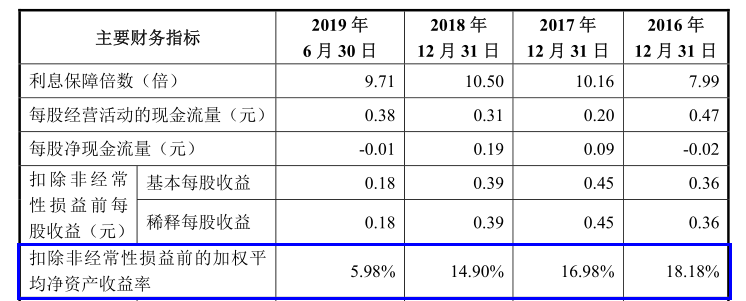

ЁЁЁЁЪ§ОнЯдЪОЃЌ2016Фъ-2018ФъвдМА2019Фъ1-6дТЃЌЫГВЉКЯН№гІЪееЫПюеЫУцМлжЕЗжБ№ЮЊ50,445.17ЭђдЊЁЂ66,666.71ЭђдЊЁЂ75,073.87ЭђдЊЁЂ74,479.52ЭђдЊЃЌгІЪееЫПюгрЖюдкИїЦкгЊвЕЪеШыжаЕФБШР§ЗжБ№ЮЊ17.84%ЁЂ18.35%ЁЂ19.31% ЁЂ20.33%ЁЃПЩвдПДГіЃЌЙЋЫОгІЪееЫПюН№ЖюдкНќМИФъПьЫйдіМгЃЌгІЪееЫПюЫљдкБШР§вВГЪЯжГіГжајХЪЩ§ЕФЬЌЪЦЁЃ

ЁЁЁЁЫцзХЙЋЫОгЊЪееЫПюЕФМЄдіЃЌЫГВЉКЯН№гІЪееЫПюжмзЊТЪГіЯжСЫНЯПьЕФЯТЛЌЁЃЭЈЙ§ЯТЭМПЩвдПДГіЃЌдкЩЯЪіБЈИцЦкФкЃЌЫГВЉКЯН№РњФъгІЪееЫПюжмзЊТЪЗжБ№ЮЊ6.13ДЮ/ФъЁЂ6.20ДЮ/ФъЁЂ5.51ДЮ/ФъЁЂ4.92ДЮ/ФъЃЌГЪЯжГіУїЯдЕФЯТЛЌЧїЪЦЃЌВЂЧвЯджјЕЭгкЭЌааПЩБШЙЋЫОтљЧђзЪдДЭЌЦкЫЎЦНЁЃ

ЁЁЁЁЙЋЫОВЛЖЯдіМгЕФгІЪееЫПюгрЖюЃЌвВЫЕУїЯТгЮПЭЛЇдкВЛЖЯдіМгЖдЫГВЉКЯН№гЊдЫзЪН№ЕФМЗеМЃЌвВДњБэзХЫГВЉКЯН№гЊдЫжмзЊФмСІЕФЯТНЕЁЃдкЙЋЫОУЋРћТЪЫЎЦНЭЌбљГіЯжГжајЯТЛЌЕФБГОАЯТЃЌЫГВЉКЯН№ЕФОЛзЪВњЪевцТЪвВГіЯжСЫПьЫйЯТЛЌЁЃ

ЁЁЁЁеаЙЩЪщХћТЖЃЌ2016Фъ-2018ФъЃЌЫГВЉКЯН№ПлЗЧКѓОЛзЪВњЪевцТЪЗжБ№ЮЊ18.18%ЁЂ16.98%КЭ14.9%ЃЌГЪЯжГіУїЯдЕФЯТЛЌЧїЪЦЁЃ2019ФъЩЯАыФъЃЌЙЋЫОПлЗЧКѓОЛзЪВњЪевцНіЮЊ5.98%ЁЃ

ЁЁЁЁШ§ЁЂаавЕжмЦкЯТааЗчЯеНЯДѓ ВњФмРћгУТЪГжајзпЕЭ

ЁЁЁЁТСКЯН№ЖЇВњЦЗЪєгкжЦдьвЕВњвЕСДжаЕФЩЯгЮдВФСЯЃЌВњЦЗашЧѓЪмЕНЦћГЕЁЂЛњаЕЩшБИЕШЯТгЮаавЕЕФжмЦкадЕФгАЯьЁЃвђДЫЃЌЯТгЮаавЕЕФжмЦкадашЧѓБфЖЏжБНгОіЖЈСЫдйЩњТСаавЕвВОпгаНЯЧПЕФжмЦкадЃЌЩњВњОгЊЪмКъЙлОМУВЈЖЏгАЯьНЯДѓЁЃНќФъРДЃЌЮвЙњКъЙлОМУЯТаабЙСІНЯДѓЃЌЦћГЕЁЂФІЭаГЕЁЂЛњаЕЕШаавЕВњЯњГіЯжЯТЛЌЃЌИјЫГВЉКЯН№ЕФЩњВњОгЊдьГЩСЫвЛЖЈЕФбЙСІЁЃ

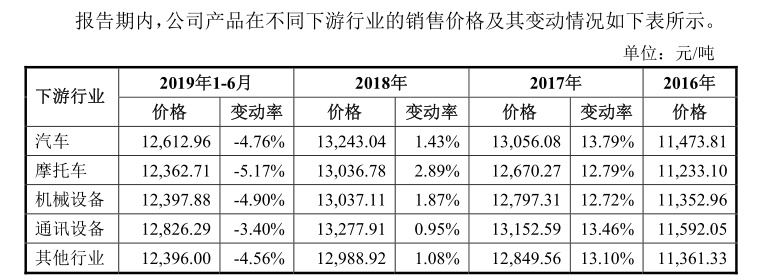

ЁЁЁЁЫГВЉКЯН№ЕиДІжиЧьЃЌЮїФЯЕиЧјвЛжБЪЧЙЋЫОЕФЯњЪлДѓБОгЊЁЃ2016Фъ-2017ФъЃЌЙЋЫОдкЮїФЯЕиЧјЯњЪлЪеШыеМЙЋЫОЯњЪлзмЪеШыЕФвЛАывдЩЯЁЃЕЋЭЈЙ§ЯТЭМПЩвдПДГіЃЌ2018ФъЃЌдкЙЋЫОЯњЪлзмЪеШыдіГЄ7.59%ЕФЧщПіЯТЃЌЙЋЫОдкЮїФЯЕиЧјЯњЪлШДЭЌБШЯТЛЌ14.86%ЁЃ

ЁЁЁЁЫГВЉКЯН№дкеаЙЩЪщжаХћТЖЃЌЙЋЫОдкЮїФЯЕиЧјЕФВњЦЗЯњЪлГіЯжЯТЛЌЃЌжївЊЪЧЮїФЯЕиЧјЦћГЕЕШаавЕЩњВњЯТЛЌЃЌжиЧьКЯДЈЛљЕиЩњВњЩшБИЭЃЙЄИФдьЕШвђЫиЫљгАЯьЁЃПЩМћЃЌЦћГЕаавЕЕФЯТаабЙСІЃЌвбОИјЫГВЉКЯН№ДјРДСЫНЯДѓгАЯьЁЃ

ЁЁЁЁДг2019ФъЩЯАыФъЫГВЉКЯН№ВњЦЗдкВЛЭЌЯТгЮаавЕЕФЯњЪлМлИёРДПДЃЌЧщПіИќМгВЛШнРжЙлЁЃЪ§ОнЯдЪОЃЌ2019Фъ1-6дТЃЌЫГВЉКЯН№ВњЦЗдкЦћГЕЁЂФІЭаГЕЁЂЛњаЕЩшБИЁЂЭЈбЖЩшБИЕШЯТгЮаавЕМлИёОљГіЯж3%-6%жЎМфЕФЭЌБШЯТЛЌЁЃ

ЁЁЁЁДЫЭтЃЌЫцзХКъЙлОМУЕФЯТааЃЌЫГВЉКЯН№ВњФмРћгУТЪвВГіЯжГжајЯТЛЌЕФЧїЪЦЁЃЪ§ОнЯдЪОЃЌ2016Фъ-2018ФъвдМА219Фъ1-6дТЃЌЫГВЉКЯН№ЗжБ№гЕгаФъВњ32.50ЭђЖжЁЂ34.03ЭђЖжЁЂ38.56ЭђЖжЁЂ20.77ЭђЖжТСКЯН№ЖЇЕФЪЕМЪЩњВњФмСІЃЌЕЋЙЋЫОВњФмРћгУТЪЗжБ№ЮЊ83.86%ЁЂ89.73%ЁЂ84.57%ЁЂ77.91%ЃЌЯТЛЌЧїЪЦУїЯдЁЃ

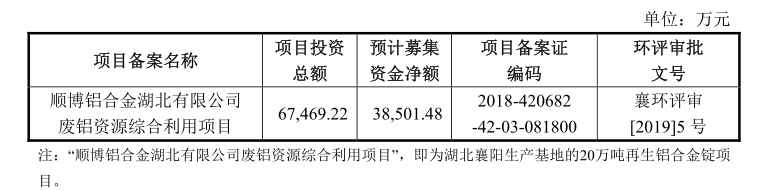

ЁЁЁЁШЛЖјЃЌдкЙЋЫОВњФмРћгУТЪВЛЖЯЯТЛЌЕФЧщПіЯТЃЌЫГВЉКЯН№ШДМЦЛЎдіРЉВњ20ЭђЖждйЩњТСКЯН№ЖЇЯюФПЁЃЫГВЉКЯН№еаЙЩЪщХћТЖЃЌЮЛгкКўББЯхбєЕФ20ЭђЖждйЩњТСКЯН№ЖЇЯюФПзмЭЖзЪН№ЖюЮЊ6.45вкдЊЃЌдЄМЦЭЖШыФММЏзЪН№3.85вкдЊЁЃ

ЁЁЁЁвЕФкШЫЪПЗжЮіШЯЮЊЃЌЫГВЉКЯН№дкЙЋЫОВњФмРћгУТЪВЛЖЯЯТЛЌЕФЧщПіЯТМЬајРЉВњЃЌЮДРДЯюФПДяГЩКѓЕФВњФмЯћЛЏЮЪЬтНЋЪЧвЛИіОоДѓЕФЬєеНЁЃдкЙЋЫОУЋРћТЪГжајзпЕЭЃЌОЛРћШѓвбОГіЯжЯТЛЌУчЭЗЕФБГОАЯТЃЌЫГВЉКЯН№ЮДРДвЕМЈвВФббдРжЙлЁЃетаЉЮЪЬтгыЬєеНЕФДцдкЃЌЮовЩЖМДѓДѓдіМгСЫЫГВЉКЯН№ГхЛїзЪБОЪаГЁЕФФбЖШЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ