гІЪегыДцЛѕМЄді дЄЪеМАЖЉЕЅЯТЛЌ езЮяЭјТчIPOФббдРжЙлЩЯЪаЙЋЫО

ЁЁЁЁИХвЊ

ЁЁЁЁЪмвцгкаавЕЕФПьЫйдіГЄЃЌезЮяЭјТчвЕМЈдкЙ§ШЅМИФъЮШВНдіГЄЃЌЕЋдіГЄЗљЖШвбОГіЯжЧїЛКМЃЯѓЁЃДЫЭтЃЌгЩгкаХЯЂАВШЋаавЕЬиадМАЙЋЫОздЩэЕФВњЦЗНсЙЙЮЪЬтЃЌезЮяЭјТчФПЧАЪеШыбЯживРРЕгкЙЋАВЯЕЭГЃЌетИјЙЋЫОДјРДПЭЛЇЙ§гкМЏжаЕФЮЪЬтЃЌВЂЕМжТЙЋЫОгІЪееЫПюГжајдіМгЁЃгыДЫЭЌЪБЃЌЙЋЫОДцЛѕН№ЖюВЛЖЯдіГЄЕФЮЪЬтвВв§Ц№СЫЪаГЁЕФЧПСвЙизЂЁЃ

ЁЁЁЁдквпЧщЕФГжајгАЯьЯТЃЌКмЖрЕиЗНеўИЎЕФВЦеўзДПіВЛШнРжЙлЃЌетЖджївЊЪеШыРДздЙЋАВВПУХЕФезЮяЭјТчЖјбдЮовьгкбЉЩЯМгЫЊЁЃДЫЭтЃЌЙЋЫОСэвЛДѓвЕЮёДѓЪ§ОнаХЯЂЛЏвЕЮёЪеШыВЈЖЏНЯДѓЃЌвВгаПЩФмЛсЖдЙЋЫОећЬхвЕМЈБэЯждьГЩгАЯьЁЃ

ЁЁЁЁв§бд

ЁЁЁЁ2020ФъвдРДЃЌIPOЙ§ЛсТЪвЛжББЃГждкНЯИпЫЎЦНЁЃгШЦфдкПЦДДАхЪдаазЂВсжЦЕФБГОАЯТЃЌОГФкЪаГЁећЬхЩѓКЫаЇТЪДѓЗљЬсЩ§ЁЃВЛЩйIPOХХЖгЦѓвЕПЊЪМФІШВСеЦЃЌвтЭМРћгУКУетвЛЪБМфДАПкЁЃШЛЖјЃЌЮЛгкЩНЖЋзЭВЉЕФезЮяЭјТчШДГйГйУЛгаЖЏОВЃЌЙЋЫОвдаЁВЉДѓЕФIPOМЦЛЎЪЧЗёгаИФЖЏвВВЛЕУЖјжЊЁЃ

ЁЁЁЁ2019Фъ6дТЃЌЩНЖЋезЮяЭјТчММЪѕЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦ“езЮяЭјТч”)ХћТЖИќаТКѓЕФеаЙЩЪщЃЌФтФММЏзЪН№4.39вкдЊгУгкжїгЊвЕЮёЯрЙиЯюФПМАВЙГфгЊдЫзЪН№ЁЃзїЮЊвЛМвгЊЪеВЛзу2вкдЊЁЂОЛзЪВњВЛзу3вкдЊЕФЦѓвЕЃЌезЮяЭјТчФММЏзЪН№ЬхСПжЎДѓв§Ц№СЫВПЗжЭЖзЪепЕФОЊуЕЁЃ

ЁЁЁЁгавЕФкШЫЪПЗжЮіШЯЮЊЃЌдкЖЉЕЅШёМѕЁЂдЄЪеЯТЛЌЕФЧщПіЯТЃЌезЮяЭјТчЕФЖЬЦквЕМЈХТЪЧВЛЬЋРжЙлЁЃгыДЫЭЌЪБЃЌЙЋЫОХгДѓЕФФМЭЖЯюФПДяВњКѓЫљДјРДЕФВњФмЯћЛЏФбЬтвВжЕЕУжиЪгЁЃ

ЁЁЁЁезЮяЭјТчЫљДІаавЕЗжЮіКЭОгЊвЕМЈЗжЮі

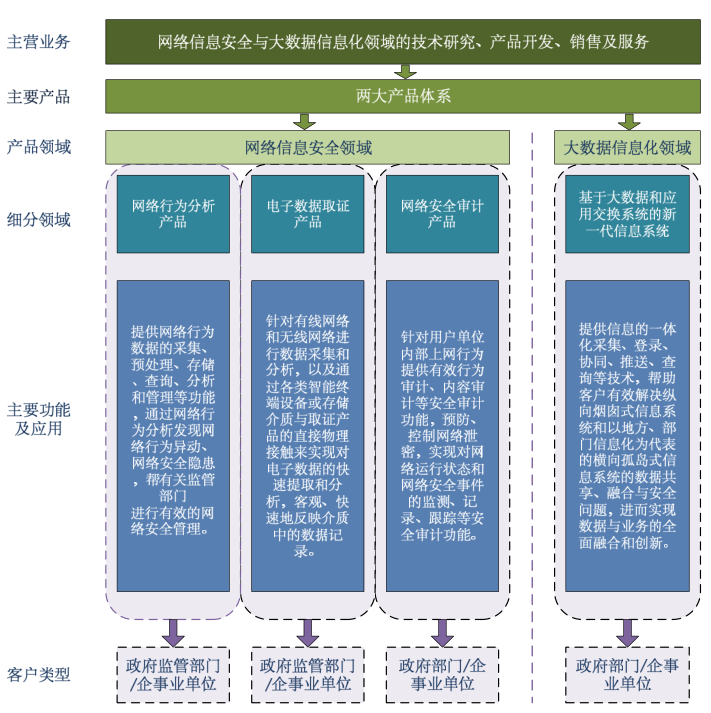

ЁЁЁЁезЮяЭјТчГЩСЂгк2008ФъЃЌжїгЊвЕЮёЮЊЭјТчаХЯЂАВШЋгыДѓЪ§ОнаХЯЂЛЏСьгђЕФММЪѕбаОПЁЂВњЦЗПЊЗЂЁЂЯњЪлМАЗўЮёвЕЮёЁЃФПЧАЃЌЙЋЫОжївЊВњЦЗЗжЮЊЭјТчаХЯЂАВШЋгыДѓЪ§ОнаХЯЂЛЏСНДѓВњЦЗЬхЯЕЁЃ

ЁЁЁЁЦфжаЃЌЭјТчаХЯЂАВШЋжївЊАќРЈЭјТчааЮЊЗжЮіВњЦЗЁЂЕчзгЪ§ОнШЁжЄВњЦЗЁЂЭјТчАВШЋЩѓМЦВњЦЗЕШШ§ДѓЯИЗжВњЦЗСьгђЁЃЙЋЫОдкДѓЪ§ОнаХЯЂЛЏСьгђВњЦЗжївЊЩцМАЛљгкДѓЪ§ОнКЭгІгУНЛЛЛЯЕЭГЕФаТвЛДњаХЯЂЯЕЭГЁЃ

ЁЁЁЁаХЯЂАВШЋЪЧжИаХЯЂЭјТчЕФгВМўЁЂШэМўМАЦфЯЕЭГжаЕФЪ§ОнЪмЕНБЃЛЄЃЌВЛвђХМШЛЕФЛђепЖёвтЕФдвђЖјдтЕНЦЦЛЕЁЂИќИФЁЂаЙТЖЃЌЯЕЭГСЌајПЩППе§ГЃЕидЫааЃЌаХЯЂЗўЮёВЛжаЖЯЁЃ

ЁЁЁЁЫцзХЛЅСЊЭјдкШЋЧђЗЖЮЇФкЕФЩюШыЗЂеЙКЭЙуЗКгІгУЃЌЮвЙњЫљУцСйЕФЭјТчАВШЋЭўаВКЭЗчЯевВШевцЭЛГіЁЃЫцзХеўИЎЁЂЦѓвЕКЭИіШЫаХЯЂАВШЋвтЪЖЕФВЛЖЯЬсЩ§ЃЌЮвЙњаХЯЂАВШЋашЧѓВуДЮВЛЖЯбгЩьЃЌж№НЅДгЙњМвВуУцЯђЪЁМЖЁЂЕиЪаМЖЩѕжСЯиЧјМЖЩјЭИЁЃећЬхЩЯПДЃЌаХЯЂАВШЋашЧѓе§ЯђИќИпВуДЮЁЂИќЙуЗЖЮЇбгЩьЃЌаХЯЂАВШЋВњЦЗКЭЗўЮёЕФашЧѓВЛЖЯРЉДѓЁЂВуДЮВЛЖЯбгЩьЁЃ

ЁЁЁЁИљОнжаЙњВњвЕаХЯЂЭјЗЂВМЕФЁЖ2018 ФъжаЙњаХЯЂАВШЋаавЕЗЂеЙЯжзДМАЗЂеЙЧїЪЦЗжЮіЁЗЃЌЮвЙњаХЯЂАВШЋВњвЕЪаГЁЙцФЃжС2020ФъПЩДя766.19вкдЊЃЌ2017жС2020ФъЕФФъОљИДКЯдіГЄТЪЮЊ23.5% ЁЃ

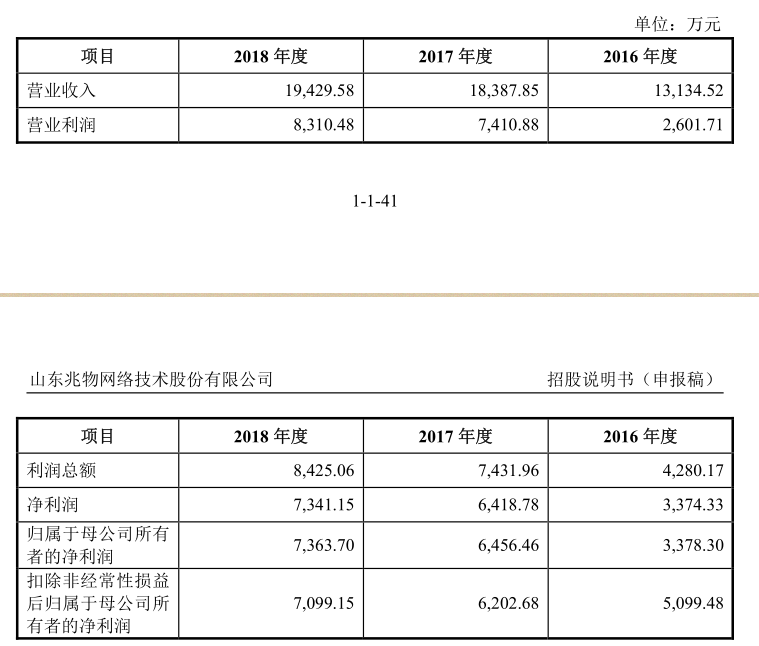

ЁЁЁЁЕУвцгкаХЯЂАВШЋЪаГЁЙцФЃЕФПьЫйРЉеХЃЌезЮяЭјТчгЊвЕЪеШывВГЪЯжГжајЩЯЩ§ЕФЧїЪЦЁЃеаЙЩЫЕУїЪщЯдЪОЃЌ2016Фъ-2018ФъЃЌезЮяЭјТчЗжБ№ЪЕЯжгЊвЕЪеШы13134.52ЭђдЊЁЂ18387.85ЭђдЊКЭ19429.58ЭђдЊЃЌФъОљИДКЯдіГЄТЪДя21.63%ЁЃгыДЫЭЌЪБЃЌЙЋЫООЛРћШѓвВгЩ3374.33ЭђдЊдіГЄЕН7363.70ЭђдЊЁЃ

ЁЁЁЁШЛЖјЃЌЫцзХаавЕОКељЕФШеЧїМЄСввдМАЛљЪ§ЕФдіГЄЃЌезЮяЭјТчвЕМЈдіЫйвбОГіЯжЗХЛКМЃЯѓЁЃЦфжаЃЌЙЋЫО2018ФъгЊЪедіЫйНіЮЊ5.6%ЃЌОЛРћШѓдіЫйвВжЛга14.38%ЃЌОљНЯЧАвЛФъДѓЗљЯТЛЌЁЃ

ЁЁЁЁДЫЭтЃЌгЩгкаХЯЂАВШЋаавЕЬиадМАЙЋЫОздЩэЕФВњЦЗНсЙЙЮЪЬтЃЌезЮяЭјТчФПЧАЪеШыбЯживРРЕгкЙЋАВЯЕЭГЃЌетИјЙЋЫОДјРДПЭЛЇЙ§гкМЏжаЕФЮЪЬтЁЃгыДЫЭЌЪБЃЌЙЋЫОСэвЛДѓвЕЮёДѓЪ§ОнаХЯЂЛЏвЕЮёЪеШыВЈЖЏНЯДѓЃЌгаПЩФмЛсЖдЙЋЫОећЬхвЕМЈБэЯждьГЩгАЯьЁЃ

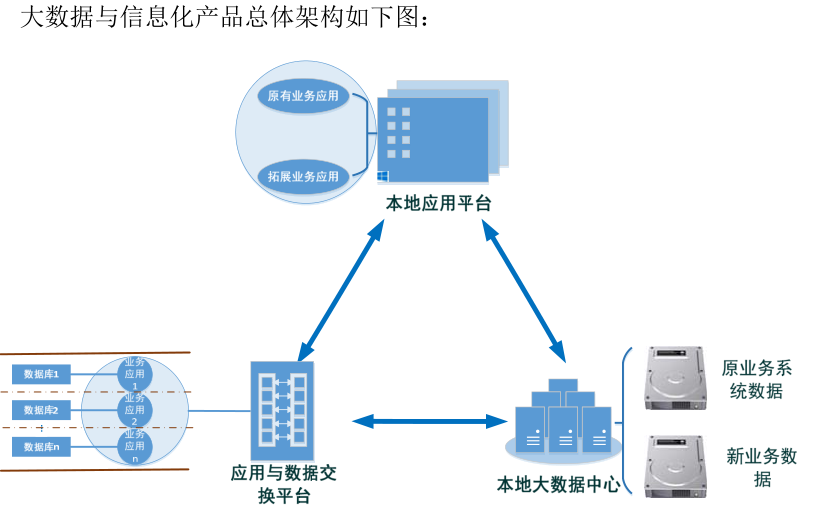

ЁЁЁЁезЮяЭјТчжїгЊвЕЮёЗжЮіКЭЯИЗжВњЦЗНщЩм

ЁЁЁЁФПЧАЃЌезЮяЭјТчжївЊЪеШыРДздЭјТчааЮЊЗжЮіВњЦЗЁЂЕчзгЪ§ОнШЁжЄВњЦЗЁЂДѓЪ§ОнгыаХЯЂЛЏВњЦЗЁЂЭјТчАВШЋЩѓМЦВњЦЗЫФДѓСьгђЁЃ

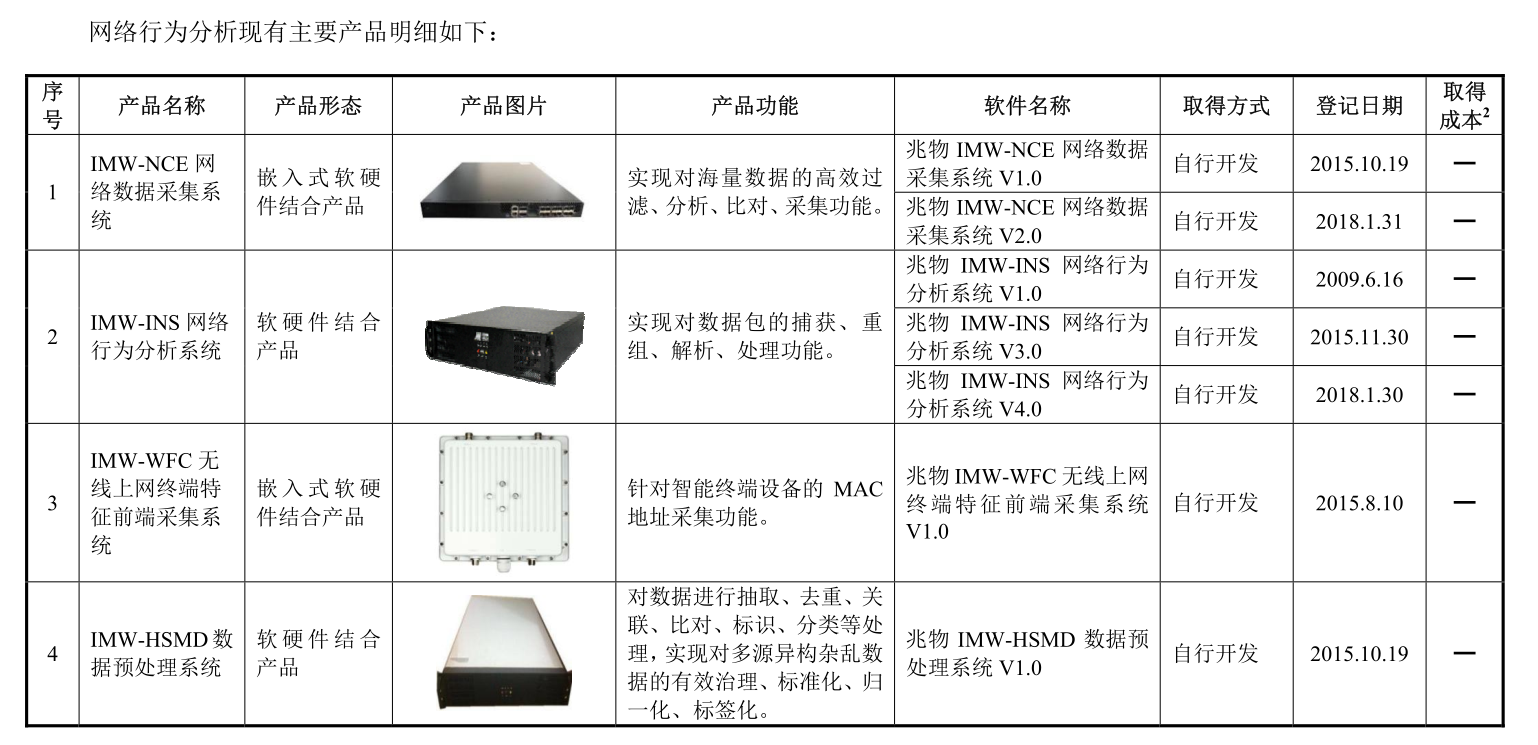

ЁЁЁЁФПЧАЃЌДІгкЭјТчаХЯЂАВШЋСьгђЕФЭјТчааЮЊЗжЮіВњЦЗЪЧЙЋЫОзюДѓЕФгЊЪеРДдДЁЃ2016Фъ-2018ФъЃЌЙЋЫОЭјТчааЮЊЗжЮіВњЦЗЯњЪлЪеШыЗжБ№ЮЊ7904.54ЭђдЊЁЂ11478.68ЭђдЊЁЂ12070.14ЭђдЊЃЌЗжБ№еМЕБЦкжїгЊвЕЮёЪеШыЕФ60.18%ЁЂ62.43%ЁЂ62.12%ЁЃ

ЁЁЁЁезЮяЭјТчдкеаЙЩЪщжаХћТЖЃЌЭјТчааЮЊЗжЮіЯЕСаВњЦЗжївЊгУгкЮЊИКгаМрЙмвхЮёЕФеўИЎЛњЙЙКЭЦѓЪТвЕЕЅЮЛЕШПЭЛЇЬсЙЉЭјТчааЮЊЪ§ОнЕФВЩМЏЁЂдЄДІРэЁЂДцДЂЁЂВщбЏЁЂЗжЮіКЭЙмРэЕШЙІФмЃЌЭЈЙ§ЭјТчааЮЊЗжЮіЗЂЯжЭјТчааЮЊвьЖЏЁЂЭјТчАВШЋвўЛМЃЌЮЊгаЙиВПУХКЭЕЅЮЛНјаагааЇЕФЭјТчАВШЋЙмРэЬсЙЉЯпЫїКЭвРОнЃЌЪЕЯжгааЇЭјТчАВШЋЙмРэЁЃ

ЁЁЁЁзїЮЊезЮяЭјТчЕФЕквЛДѓВњЦЗЃЌЭјТчааЮЊЗжЮіВњЦЗЯњЪлЪеШыеМБШЪМжеГЌЙ§6ГЩЁЃгЩгкЦфжївЊгІгУСьгђЮЊИїМЖЙЋАВЛњЙиЃЌдьГЩезЮяЭјТчФПЧАећЬхЪеШыЖдЙЋАВЯЕЭГвРРЕЖШНЯИпЁЃ

ЁЁЁЁеаЙЩЪщЪ§ОнЯдЪОЃЌ2016 Фъ-2018 ФъЦкМфЃЌезЮяЭјТчжБНгРДздЙЋАВЯЕЭГЕФгЊвЕЪеШыеМЕБЦкгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ 80.26%ЁЂ87.64%ЁЂ81.12%ЃЌеМБШНЯИпЁЃОЁЙмЙЋЫОгыФтКЯзїЕФИїЪЁЪаКЭЕиЧјЙЋАВВПУХЕФЧАЦквЕЮёНгЧЂОљЯЕЖРСЂНјааЃЌЕЋШдВЛФмХХГ§вђеўВпЁЂЗЈТЩЛЗОГЕШвђЫиБфИќЕМжТЖдРДздЙЋАВЯЕЭГЕФгЊвЕЪеШыаЮГЩжиДѓгАЯьЕФЗчЯеЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌГ§СЫЭјТчааЮЊЗжЮіВњЦЗжЎЭтЃЌезЮяЭјТчЕкЖўДѓВњЦЗЕчзгЪ§ОнШЁжЄВњЦЗжївЊПЭЛЇШКЬхвВЪЧРДздЙЋАВЯЕЭГЁЃвђДЫЃЌезЮяЭјТчЖдЙЋАВВПУХЕФПЭЛЇвРРЕЮЪЬтЖЬЦкФбвдИФБфЁЃ

ЁЁЁЁИљОнШЁжЄЗНЪНЕФВЛЭЌЃЌезЮяЭјТчЕчзгЪ§ОнШЁжЄВњЦЗЗжЮЊЭјТчЕчзгЪ§ОнШЁжЄВњЦЗКЭжеЖЫЕчзгЪ§ОнШЁжЄВњЦЗСНРрЃЌВњЦЗжївЊгУгкЙЋАВВПУХЕШжДЗЈЛњЙиНјааЪ§ОнШЁжЄВЩМЏЁЃ

ЁЁЁЁФПЧАДѓЖрЪ§ЕФЕчзгЪ§ОнШЁжЄЙЄзїгЩжДЗЈВПУХНјааЃЌЩчЛсЗўЮёадЕФЕчзгЪ§ОнШЁжЄЗўЮёЗЂеЙЛЙКмБЁШѕЃЌезЮяЭјТчдкетвЛПщЕФвЕЮёЪеШывВДцдквЛЖЈВЈЖЏадЁЃЪ§ОнЯдЪОЃЌ2016Фъ-2018ФъЃЌезЮяЭјТчЕчзгЪ§ОнШЁжЄВњЦЗЯњЪлЪеШыЗжБШЮЊ 3,839.49 ЭђдЊЁЂ3,310.15ЭђдЊКЭ4,439.03 ЭђдЊЁЃЦфжаЃЌ2017ФъЯњЪлЪеШыНЯЩЯвЛФъЭЌЦкЯТНЕГЌЙ§500ЭђдЊЁЃ

ЁЁЁЁЭјТчАВШЋЩѓМЦРрВњЦЗЪЧеыЖдгУЛЇЕЅЮЛФкВПЩЯЭјааЮЊЬсЙЉааЮЊЩѓМЦЁЂФкШнЩѓМЦЕШАВШЋЩѓМЦЙІФмЃЌМрЖНЁЂдЄЗРЁЂПижЦЭјТчаЙУмЖјПЊЗЂЕФШэМўВњЦЗЛђЧЖШыЪНШэгВМўНсКЯВњЦЗЁЃВњЦЗжївЊгУгкЦѓЪТвЕЕЅЮЛЁЂБіЙнЁЂОЦЕъЁЂЭМЪщЙнЕШГЁЫљЃЌЪЕЯжЖдЭјТчдЫаазДЬЌКЭЭјТчАВШЋЪТМўЕФМрВтЁЂМЧТМЁЂИњзйЕШАВШЋЩѓМЦЙІФмЁЃ

ЁЁЁЁДггІгУНЧЖШЖјбдЃЌЭјТчАВШЋЩѓМЦРрвЕЮёВЂВЛвРРЕгкЙЋАВЯЕЭГЁЃЕЋгЩгкЦфЪеШыеМБШНЯЕЭЃЌЮДФмЖдЙЋЫОЖдЙЋАВВПУХЕФаавЕвРРЕЮЪЬтДјРДИФЙлЁЃЪ§ОнЯдЪОЃЌ2016Фъ-2018ФъЃЌЭјТчАВШЋЩѓМЦВњЦЗЯњЪлЪеШыЗжБ№ЮЊ 172.30 ЭђдЊЁЂ176.40 ЭђдЊЁЂ129.21 ЭђдЊЁЃПЩвдПДГіЃЌИУВњЦЗЪеШыЙцФЃНЯаЁЃЌЯњЪлеМБШдк2016Фъ-2018ФъЦкМфВЛЖЯЯТЛЌЃЌвбОСЌајСНФъВЛзу1%ЁЃ

ЁЁЁЁвдЩЯЭјТчааЮЊЗжЮіВњЦЗЁЂЕчзгЪ§ОнШЁжЄВњЦЗКЭЭјТчАВШЋЩѓМЦВњЦЗШ§ДѓВњЦЗОљЙщЪєгкЭјТчаХЯЂАВШЋСьгђЁЃГ§ДЫжЎЭтЃЌезЮяЭјТчЛЙгаДѓЪ§ОнгыаХЯЂЛЏВњЦЗвЕЮёЃЌЕЋФПЧАЙцФЃНЯаЁЃЌЧвДцдквЛЖЈЕФВЈЖЏадЁЃ

ЁЁЁЁеаЙЩЫЕУїЪщЯдЪОЃЌ2016Фъ-2018ФъЃЌезЮяЭјТчДѓЪ§ОнгыаХЯЂЛЏВњЦЗЯњЪлЪеШыЗжБ№ЮЊ 175.21 ЭђдЊЁЂ2,243.55ЭђдЊЁЂ1,174.44 ЭђдЊЃЌЯњЪлЪеШыеМЙЋЫОЭЌЦкгЊвЕЪеШызмЖюЕФБШР§ЗжБ№ЮЊ 1.33%ЁЂ12.20%ЁЂ6.04%ЁЃ

ЁЁЁЁФПЧАПДЃЌЙњФкДѓЪ§ОнгыаХЯЂЛЏВњЦЗЪаГЁФкНЯгагАЯьСІЕФжївЊЦѓвЕгаУРбЧАиПЦЁЂЗщЛ№аЧПеЁЂШёАВПЦММЁЂЬЋМЋЙЩЗнЕШЦѓвЕЁЃЯрЖдЖјбдЃЌезЮяЭјТчДѓЪ§ОнгыаХЯЂЛЏВњЦЗЪеШыЙцФЃвВЦЋаЁЃЌећЬхДІгкЦ№ВННзЖЮЃЌВЂЧвжївЊЪЧУцЯђЙЋАВДѓЪ§ОнЦНЬЈетвЛЗНЯђЁЃ

ЁЁЁЁЕЋзїЮЊЙЋЫОЭјТчаХЯЂАВШЋСьгђжЎЭтЕФвЕЮёВМОжЃЌезЮяЭјТчДѓЪ§ОнгыаХЯЂЛЏВњЦЗЯњЪлЪеШыЕФВЈЖЏШдШЛЛсЖдЙЋЫООгЊвЕМЈдьГЩЯргІгАЯьЁЃ

ЁЁЁЁезЮяЭјТчВЦЮёЗжЮі

ЁЁЁЁЭЈЙ§вдЩЯЗжЮіПЩвдПДГіЃЌезЮяЭјТчЩЯЪіВњЦЗЖргУгкЭјТчгпЧщМрПиЁЂЭјТчЗИзяШЁжЄЕШЛЗНкЃЌЙЪЖјЙЋЫОПЭЛЇЖрЪ§ЮЊЙЋАВВПУХЁЃетвЛзДПіВЛЕЋИјЙЋЫОДјРДвЛЖЈЕФПЭЛЇМЏжаЖШЗчЯеЃЌвВШУЙЋЫОУцСйгІЪееЫПюВЛЖЯдіМгЕФбЙСІЁЃ

ЁЁЁЁФПЧАЃЌезЮяЭјТчжївЊПЭЛЇжївЊМЏжагкЙЋАВВПУХЁЃеаЙЩЪщЯдЪОЃЌЙЋЫОЧАЮхДѓПЭЛЇжївЊЮЊЩНЖЋЁЂаТНЎЁЂКкСњНЕиЧјИїМЖЙЋАВЛњЙиЁЃжкЫљжмжЊЕФЪЧЃЌЙЋАВЛњЙиЕШеўИЎВПУХбщЪеМАИЖПюЩѓХњжмЦкНЯГЄЃЌВЂЧвгагаЭГвЛЕФдЄЫуЙмРэЃЌЧыПюЩѓХњвВНЯЮЊбЯИёЁЃвђДЫЃЌезЮяЭјТчВЦБЈЩЯгІЪееЫПюгрЖюЕФдіГЄОЭФбвдБмУтЁЃ

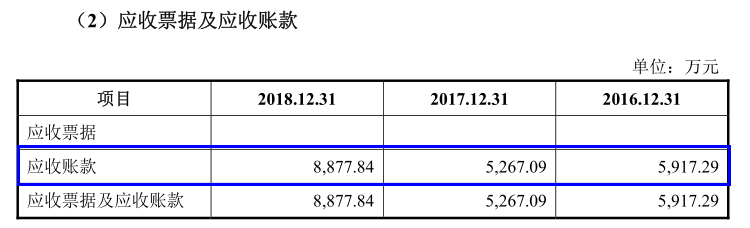

ЁЁЁЁеаЙЩЫЕУїЪщЯдЪОЃЌ2016Фъ12дТ31ШеЁЂ2017Фъ12дТ31ШеЁЂ2018 Фъ12дТ31ШеЃЌезЮяЭјТчгІЪееЫПюОЛЖюЗжБ№ЮЊ 5,917.29 ЭђдЊЁЂ5,267.09 ЭђдЊЁЂ8,877.84 ЭђдЊЃЌеМзмзЪВњЕФБШР§ЗжБ№ЮЊ 23.42%ЁЂ17.64%ЁЂ25.72%ЁЃПЩвдПДГіЃЌЙЋЫОгІЪееЫПюгрЖюзмЬхЩЯГЪдіГЄЧїЪЦЃЌЫљеМзмзЪВњЕФБШР§ећЬхвВДІгкЩЯЩ§ЪЦЭЗжЎжаЁЃ

ЁЁЁЁгІЪееЫПюЕФдіМгЃЌДњБэзХПЭЛЇЖдЙЋЫОгЊдЫзЪН№ЕФеМгУЁЃФПЧАПДЃЌезЮяЭјТчећЬхЯжН№СїБэЯжЩаПЩЃЌИКеЎТЪвВЮЌГждкЮШЖЈЫЎЦНЁЃДгаавЕПЩБШЩЯЪаЙЋЫОЖдБШРДПДЃЌезЮяЭјТчФПЧАУЋРћТЪЫЎЦНТдИпгкаавЕЦНОљЫЎЦНЁЂЕЋдкМЄСвЕФаавЕОКељжЎЯТЃЌЙЋЫОећЬхУЋРћТЪЫЎЦНвбГЪЯТЛЌЧїЪЦЁЃ

ЁЁЁЁеаЙЩЪщЪ§ОнЯдЪОЃЌезЮяЭјТч2016 ФъЁЂ2017ФъЁЂ2018 ФъзлКЯУЋРћТЪЗжБ№ЮЊ 73.77%ЁЂ69.11%ЁЂ71.64%ЃЌЮЌГждкНЯИпЫЎЦНЃЌЕЋећЬхДІгкЯТЛЌЧїЪЦЁЃШЛЖјЃЌгЩгкаХЯЂАВШЋаавЕЧАОАСМКУЃЌЮќв§СЫНЯЖрЕФЦѓвЕВЛЖЯНјШыЁЃФПЧАЃЌаавЕФквбгаЪ§МвЦѓвЕдкОГФкжЄШЏЪаГЁЩЯЪаЃЌОпгаУїЯдЕФзЪН№гХЪЦЁЃаавЕОКељЕФМгОчгаПЩФмЕМжТВњЦЗЪлМлНЕЕЭЃЌЙЋЫОНЋГжајУцСйвђЪаГЁОКељМгОчЕМжТУЋРћТЪЯТНЕЕФЗчЯеЁЃ

ЁЁЁЁДЫЭтЃЌезЮяЭјТчЛЙУцСйвЛЖЈЕФДцЛѕМѕжЕЗчЯеЁЃШчШєЙЋЫОзлКЯУЋРћТЪЫЎЦНГіЯжНЯДѓЯТЛЌЃЌДцЛѕМѕжЕПЩФмЛсИјЙЋЫОвЕМЈДјРДИќЮЊВЛРћЕФгАЯьЁЃ

ЁЁЁЁФПЧАЃЌезЮяЭјТчДцЛѕжївЊгЩдВФСЯЁЂПтДцЩЬЦЗКЭЗЂГіЩЬЦЗЙЙГЩЁЃЪмаавЕЙЉЛѕЬиЕугАЯьЃЌБЈИцЦкИїЦкФЉЙЋЫОДцЛѕГЪЯжж№ФъдіГЄЧїЪЦЁЃеаЙЩЪщЪ§ОнЯдЪОЃЌ2016Фъ-2018ФъЃЌЙЋЫОДцЛѕеЫУцМлжЕЗжБ№ЮЊ 3,482.64 ЭђдЊЁЂ3,812.58 ЭђдЊЁЂ5,717.14 ЭђдЊЃЌеМИїЦкФЉСїЖЏзЪВњЕФБШР§ЗжБ№ЮЊ 21.23%ЁЂ18.28%КЭ21.86%ЁЃ

ЁЁЁЁзїЮЊЭјТчаХЯЂАВШЋВњЦЗЖјбдЃЌДцЛѕМлжЕКмШнвзЪмЕНММЪѕИќаТЛЛДњЕШЧщПіЗЂЩњМѕжЕЃЌВЂгАЯьЕНЙЋЫОЕФгЏРћФмСІЁЃДЫЭтЃЌДцЛѕН№ЖюЕФдіМгвВЪЧЖдЙЋЫОгЊдЫзЪН№ЕФеМгУЃЌВЂгАЯьЕНЙЋЫОећЬхдЫгЊаЇТЪЁЃДЫЭтЃЌДгаавЕЖдБШНЧЖШЃЌезЮяЭјТчФПЧАДцЛѕжмзЊТЪдЖЕЭгкаавЕЦНОљЫЎЦНЁЃ

ЁЁЁЁезЮяЭјТчIPOЗжЮі

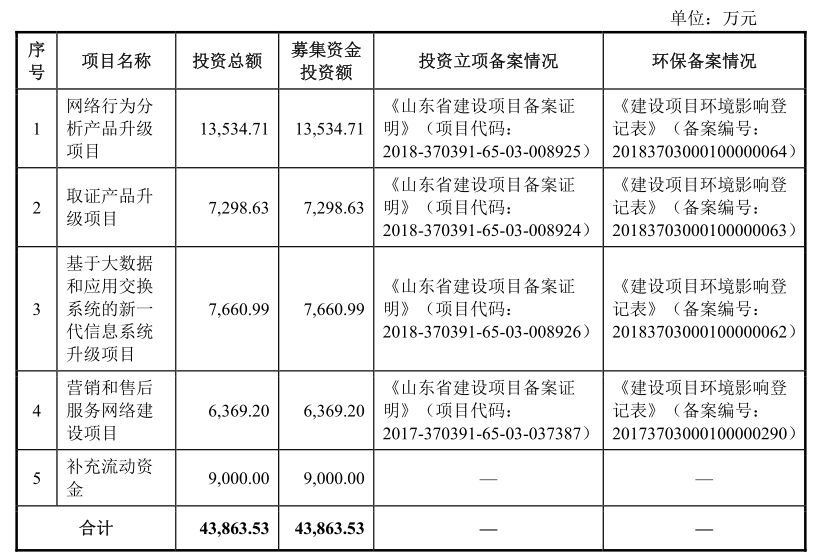

ЁЁЁЁзЪСЯЯдЪОЃЌезЮяЭјТчДЫДЮIPOФтФМзЪ4.39вкдЊЃЌЫљФМзЪН№НЋЭЖЯђЙЋЫОЭјТчааЮЊЗжЮіВњЦЗЩ§МЖЯюФПЁЂШЁжЄВњЦЗЩ§МЖЯюФПЁЂЛљгкДѓЪ§ОнКЭгІгУНЛЛЛЯЕЭГЕФаТвЛДњаХЯЂЯЕЭГЩ§МЖЯюФПМАгЊЯњКЭЪлКѓЗўЮёЭјТчНЈЩшЯюФПЕШжїгЊвЕЮёНјааЭЖзЪЁЃДЫЭтЃЌЙЋЫОЛЙМЦЛЎНЋЦфжа9000ЭђдЊгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁИљОнезЮяЭјТчеаЙЩЫЕУїЪщЕФБэЪіЃЌФМЭЖЯюФПНЈГЩДяВњКѓЃЌдкОгЊЛЗОГВЛЗЂЩњжиДѓБфЛЏЕФЧщПіЯТЃЌФМЭЖЯюФПФъОљПЩЪЕЯжжїгЊвЕЮёЪеШы2.6вкдЊЃЌФъОљУЋРћ1.92вкдЊЁЃ

ЁЁЁЁШЛЖјЃЌезЮяЭјТчЖдФМЭЖЯюФПЕФдЄЦкНЯЮЊУРКУЁЃЕЋОЙ§ЯИжТЗжЮіЕФЛАЃЌЙЋЫОдкДЫЪБЪдЭМНшжњIPOНјааДѓОйРЉеХЃЌЗчЯеВЂВЛаЁЁЃ

ЁЁЁЁЪзЯШЃЌОЁЙмезЮяЭјТчвбОГЩСЂЪЎгрФъЃЌЕЋгЩгкЦфгЊЪеЬхСПНЯаЁЃЌФПЧАЙЋЫОзмзЪВњВЛЙ§3.45вкдЊЃЌОЛзЪВњвВНіга2.83вкдЊЁЃдкДЫЧщПіЯТЃЌЙЋЫОФММЏзЪН№змЖювбОдЖГЌздЩэЙцФЃЃЌетЖдЙЋЫОЕФЙмРэФмСІЁЂЯюФПдЫзїФмСІНЋЪЧвЛИіОоДѓЕФЬєеНЁЃ

ЁЁЁЁЦфДЮЃЌЮоТлДгдкЪжЖЉЕЅЛЙЪЧдЄЪееЫПюНЧЖШЗжЮіЃЌезЮяЭјТчЖЬЦкЕФгЊЪедіГЄЖМВЛШнРжЙлЁЃЙЋЫОдкДЫБГОАЯТДѓЫСРЉВњЃЌЯюФПДяВњКѓЕФВњФмЯћЛЏЮЪЬтПжХТНЋЪЧвЛИіФбЬтЁЃ

ЁЁЁЁезЮяЭјТчдкеаЙЩЪщжаХћТЖЃЌЫцзХЕГКЭЙњМвЛњЙЙИФИяЗНАИЕФЗЂВМЃЌЙЋЫОжївЊПЭЛЇШКЬхИїМЖЙЋАВЛњЙиУцСйжАФмЕїећЕФОжУцЃЌбгКѓЛђднЭЃСЫВПЗжЯюФПЕФВЩЙКМЦЛЎЃЌЪЙЕУЙЋЫОНижС2018 ФъФЉЕФдкЪжЖЉЕЅЙцФЃгаЫљЯТНЕЁЃЪ§ОнЯдЪОЃЌ2016Фъ-2018ФъЃЌЫОдкЪжЖЉЕЅН№ЖюЗжБ№ЮЊ 9,031.14 ЭђдЊЁЂ9,336.75 ЭђдЊЁЂКЭ4,079.21 ЭђдЊЃЌЯТЛЌЧїЪЦУїЯдЁЃ

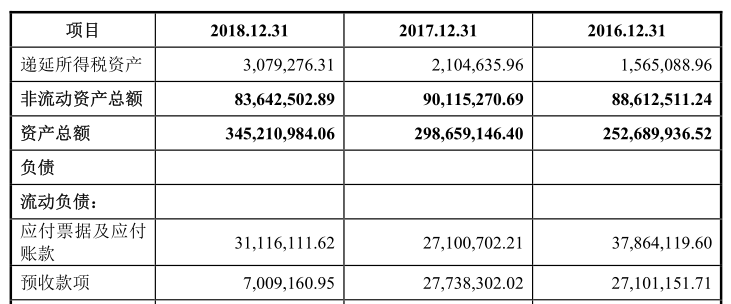

ЁЁЁЁДЫЭтЃЌДгЙЋЫОдЄЪееЫПюЩЯПДЃЌЙЋЫОЮДРДгЊЪевВФббдРжЙлЁЃЭЈЙ§ЯТЭМПЩвдПДГіЃЌЙЋЫОдЄЪееЫПювбОга2016ФъЕФ2710ЭђдЊЯТЛЌЮЊ701ЭђдЊЃЌЯТНЕБШР§ДяЕН75%ЁЃ

ЁЁЁЁдкЙЋЫОдкЪжЖЉЕЅДѓЗљМѕЩйЁЂдЄЪееЫПюДѓЗљЯТНЕЕФЧщПіЯТЃЌЙЋЫОФМЭЖЯюФПВњФмШчКЮЯћЛЏ?ЯдШЛЃЌетвЛЮЪЬтжЕЕУЩюЫМЁЃ

ЁЁЁЁаДдкКѓУцЕФЛА

ЁЁЁЁзд2019ФъФъ6дТГѕИќаТЭъеаЙЩЪщжЎКѓЃЌезЮяЭјТчЕФIPOЪТвЫОЭУЛгааТЕФНјеЙЃЌЙЋЫОЕФзюаТвЕМЈвВЮДХћТЖЁЃетвЛЧщПідкФПЧАIPOХХЖгЦѓвЕжаНЯЮЊКБМћЁЃЕЋЙЋЫОдіЪедіЫйЁЂдЄЪееЫПюНЧЖШРДПДЃЌезЮяЭјТчзюаТвЕМЈПжХТВЂВЛРжЙлЁЃ

ЁЁЁЁвпЧщЗЂЩњвдРДЃЌКмЖрЕиЗНеўИЎВЦеўГдНєЃЌетЖдвдTo GвЕЮёЮЊжїЕФезЮяЭјТчЖјбдОјЗЧКУЪТЁЃЙЋЫОЕФгІЪееЫПюЁЂДцЛѕН№ЖюЕШЪ§ОнЪЧЗёНјвЛВНдіМгЃЌНЋОіЖЈзХЙЋЫОзЪВњзДПіЕФЖёЛЏЮЊЗёЁЃДЫЭтЃЌезЮяЭјТчгУГЌЙ§ЙЋЫОзмзЪВњЙцФЃЕФФММЏзЪН№ШЅЭЖзЪРЉВњЃЌЮовьгкдйжиаТДђдьвЛИіаТЕФезЮяЭјТчЁЃЖјдкФПЧАЖЉЕЅвбШЛДѓЗљЯТНЕЕФБГОАЯТЃЌЙЋЫОПжХТКмФбЯћЛЏетвЛОоДѓЕФаТдіВњФмЃЌЙЋЫОФММЏзЪН№ЕФКЯРэадЃЌвВОЭКмжЕЕУЩЬШЖЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ