ЧАРЫФСдЙЩЗнЪажЕвбЦЦ3000вк КѓРЫЩёХЉЙЩЗнIPOцЉцЉРДГй дЦФЯжэЭѕЩЯЪаЙЋЫО

ЁЁЁЁеЊвЊ

ЁЁЁЁЫфШЛжэФъвбЙ§ЃЌЕЋЪЧжэШтИХФюЙЩЕФШШЖШЫЦКѕЮДЭЫЁЃдкФСдЙЩЗнЪажЕЭЛЦЦ3000вкдЊДѓЙижЎМЪЃЌЮЛгкдЦФЯЕФЩёХЉЙЩЗнаћВМжиЦєIPO,дйДЮЯђзЪБОЪаГЁЗЂЦ№ГхЛїЁЃ

ЁЁЁЁзд2018Фъ8дТЗЧжожэЮСдкжаЙњБЌЗЂКѓЃЌШЋЙњжэШтМлИёжБНгПЊЪМСЫДѓЗљьЩ§ЁЃдкДЫЦкМфЃЌОјДѓВПЗжКЭЩњжэгаЙиЯЕЕФЙЋЫОЖМзЌЕУХшТњВЇТњЃЌЩёХЉЙЩЗн2019ФъОЛРћШѓвВШЁЕУСЫДѓЗљдіГЄЁЃ

ЁЁЁЁШЛЖјЃЌЙњФкЩњжэЙЉашНєеХЕФОжУцвбОгаЫљИФЩЦЃЌвдФСдЮЊДњБэЕФЩњжэбјжГЦѓвЕВЛЖЯРЉДѓВњФмЁЃНёФъ6дТЗнЃЌПЩЗБФИжэДцРИ27ИідТвдРДЪзДЮЪЕЯжЭЌБШдіГЄЁЃзїЮЊгАЯьЩњжэЪаГЁЕФКЫаФжИБъЃЌПЩЗБФИжэДцРИБШдіГЄЕФЙеЕуГіЯжЃЌвтЮЖзХЩњжэВњФмНЋЕФЕНЬсИпЁЃвђДЫЃЌЮДРДЩњжэМлИёЯТЕјЕФИХТЪМЋДѓЃЌЩёХЉЙЩЗнвьГЃЕФИпРћТЪЫЎЦНПжХТФбвдЮЌГжЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЙ§ШЅШ§ФъЩёХЉЙЩЗнДцЛѕН№ЖюдіГЄНЯПьЃЌжмзЊТЪВЛЖЯЯТНЕЁЃдкжэШтМлИёДцдкЯТЕјПЩФмЕФЧщПіЯТЃЌЙЋЫОДцЛѕвВНЋУцСйвЛЖЈЕФЕјМлЫ№ЪЇЗчЯеЁЃ

ЁЁЁЁв§бд

ЁЁЁЁ4дТ12ШеЃЌжЄМрЛсЙйЭјаХЯЂЯдЪОЃЌдЦФЯЩёХЉХЉвЕВњвЕМЏЭХЙЩЗнгаЯоЙЋЫОХћТЖзюаТАцеаЙЩЪщЃЌвтгћЕЧТНЩЯНЛЫљЁЃеаЙЩЪщЯдЪОЃЌЩёХЉЙЩЗнБОДЮФтЙЋПЊЗЂаааТЙЩЪ§СПВЛГЌЙ§4,003.00ЭђЙЩЃЌФтФММЏзЪН№19.06вкдЊЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЩёХЉЙЩЗнГЩСЂгк1999ФъЃЌЕФжїгЊвЕЮёАќРЈЫЧСЯМгЙЄКЭЯњЪлЁЂЩњжэбјжГКЭЯњЪлЁЂЩњжэЭРдзЁЂЩњЯЪжэШтЪГЦЗЯњЪлЃЌЖдЭтЯњЪлЕФжївЊВњЦЗАќРЈЫЧСЯЁЂЩњжэ(ЩЬЦЗжэЁЂзажэЁЂжжжэЕШ)ЁЂЩњЯЪжэШт(жївЊЮЊАзЬѕжэШт)КЭжэИБВњЦЗ(жэЭЗЁЂФкдрЕШ)ЕШЃЌДЫЭтЛЙЖдЭтЬсЙЉЩњжэЭРдзЗўЮёЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌдчдк2016Фъ ЃЌЩёХЉЙЩЗндјЪзДЮХћТЖIPOеаЙЩВФСЯЁЃШЛЖјЃЌгЩгкЯжН№НЛвзЮЪЬтЁЂдВФСЯВЩЙКЮЪЬтЁЂжэШтжЦЦЗЯњЪлМлИёКЭвЕЮёЪ§ОнВювьЕШЕШжюЖрЮЪЬтЕФДцдкЃЌЙЋЫОЪзЗЂЩЯЪаЩъЧыдк2017ФъБЛОмЁЃ

ЁЁЁЁБОДЮIPOЃЌЩёХЉЙЩЗнФтФММЏ19.06вкдЊЭЖЯђ1ИіЫЧСЯМгЙЄЯюФПЁЂ3ИігХжЪзажэРЉЗБЛљЕиНЈЩшЯюФПЁЂ5ИігХжЪЩњжэг§ЗЪЛљЕиНЈЩшЯюФПМА1ИіЩњжэЭРдзЯюФПЕШЁЃ

ЁЁЁЁЖдБШРДПДЃЌЩёЙЩЙЩЗнЯжН№НЛвзЮЪЬтНЯЩЯДЮгаЫљИФЩЦЃЌЕЋЙЋЫОбјжГвЕЮёУЋРћТЪВЈЖЏНЯДѓЁЂДцЛѕН№ЖюдіГЄНЯПьЕШЮЪЬтШдОЩШУВЛЩйЭЖзЪепИаЕНЕЃгЧЁЃдкЩњжэМлИёУцСйЯТЛЌЕФЧщПіЯТЃЌЙЋЫОЮДРДвЕМЈПжХТЛсУцСйНЯДѓбЙСІЁЃ

ЁЁЁЁБОДЮЙЩЦБЗЂааЧАЃЌКЮзцбЕЁЂКЮЧЧЙиЁЂКЮдТБѓЁЂКЮБІМћжБНгКЭМфНгКЯМЦПижЦЙЋЫО 97.00%ЕФЙЩЗнЃЌЪЧЙЋЫОЕФЪЕМЪПижЦШЫЁЃДЫЭтЃЌКЮзцбЕБЈИцЦкФкМАФПЧАОљЕЃШЮЗЂааШЫЖЪТГЄЁЂзмОРэЃЌКЮЧЧЙиБЈИцЦкФкМАФПЧАОљЕЃШЮЗЂааШЫЖЪТЁЂИБзмОРэЃЌЖдЙЋЫООгЊОіВпгажиДѓгАЯьЃЌЙЋЫОУцСйвЛЖЈЕФЪЕМЪПижЦШЫВЛЕБПижЦЕФЗчЯеЁЃ

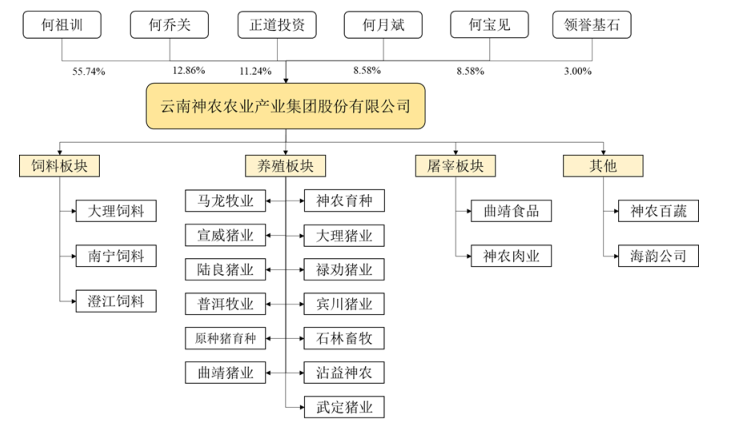

ЁЁЁЁЩёХЉЙЩЗнаавЕЗжЮі(ЩњжэДцРИДѓНЕжэШтМльЩ§ жэЫЧСЯЯњСПДѓЗљЪмДь)

ЁЁЁЁФПЧАЃЌЩёХЉЙЩЗнжїгЊвЕЮёЗжЮЊЫЧСЯМгЙЄЁЂЩњжэбјжГКЭЩњжэЭРдзЕШШ§ДѓвЕЮёАхПщЃЌИљОнЁЖЩЯЪаЙЋЫОаавЕЗжРржИв§(2012 ФъаоЖЉ)ЁЗЃЌЙЋЫОЫљЪєаавЕЮЊ“ ХЉИБЪГЦЗМгЙЄвЕ”ЁЃ

ЁЁЁЁЮвЙњЫЧСЯЙЄвЕЦ№ВНгк 20 ЪРМЭ 70 ФъДњЃЌАщЫцзХЮвЙњЙњУёОМУЕФГжајЁЂПьЫйЗЂеЙЖјбИЫйзГДѓЁЃ1990 ФъжС 2010 ФъЃЌЮвЙњЫЧСЯВњСПДг 3,194 ЭђЖждіГЄжС 16,202ЭђЖжЃЌФъОљИДКЯдіГЄТЪДя 8.46%ЃЌГЪЯжСЫНЯИпЕФдіГЄЫйЖШЁЃ2010 ФъЦ№ЃЌЮвЙњЫЧСЯЙЄвЕВњСПдіЫйгаЫљЗХЛКЁЃ2010 ФъжС 2019 ФъЃЌШЋЙњЫЧСЯВњСПФъОљИДКЯдіГЄТЪЮЊ3.91%ЃЌ2019 ФъЮвЙњЫЧСЯВњСПЮЊ 22,885 ЭђЖжЁЃ

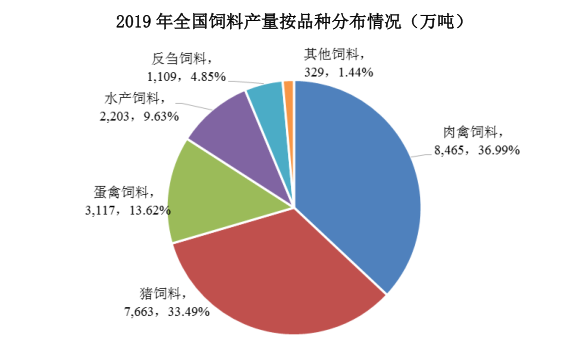

ЁЁЁЁДгЫЧСЯЦЗжжНсЙЙПДЃЌжэЫЧСЯКЭШтЧнЫЧСЯЪЧЕБЧАЮвЙњВњСПзюДѓЕФСНИіЫЧСЯЦЗжжЁЃ2018 ФъЃЌШЋЙњжэЫЧСЯВњСПеМЫЧСЯзмВњСПЕФБШР§ЮЊ 42.65%ЃЌеМБШзюИп;2019ФъЃЌЪмЩњжэДцРИДѓЗљЯТНЕЕФгАЯьЃЌШЋЙњжэЫЧСЯВњСПеМЫЧСЯзмВњСПЕФБШР§ЯТНЕжС33.49%ЁЃ

ЁЁЁЁжэЫЧСЯВњСПЕФЩЯЩ§вЛЗНУцЪмЙЄвЕЫЧСЯЬиБ№ЪЧХфКЯЫЧСЯЦеМАТЪВЛЖЯЬсИпЕФгАЯьЃЌСэвЛЗНУцЪмЯТгЮаѓЧнбјжГЙцФЃБфЖЏЕФгАЯьЁЃ2010 ФъжС 2017 ФъЃЌШЋЙњжэЫЧСЯВњСПећЬхГЪЩЯЩ§ЧїЪЦЃЌШЋЙњжэЫЧСЯВњСПДг 5,947 ЭђЖждіГЄжС 9,808 ЭђЖжЁЃ

ЁЁЁЁ2018-2019 ФъЃЌЮвЙњЩњжэДцРИЪмЗЧжожэЮСЕШвђЫигАЯьГіЯжНЯДѓЗљЖШЯТНЕЃЌЫЧСЯаавЕвВЪмЕНгАЯьЁЃ2019 ФъЃЌШЋЙњжэЫЧСЯВњСПЮЊ 7,663 ЭђЖжЃЌЭЌБШЯТНЕ 21.16%ЁЃ

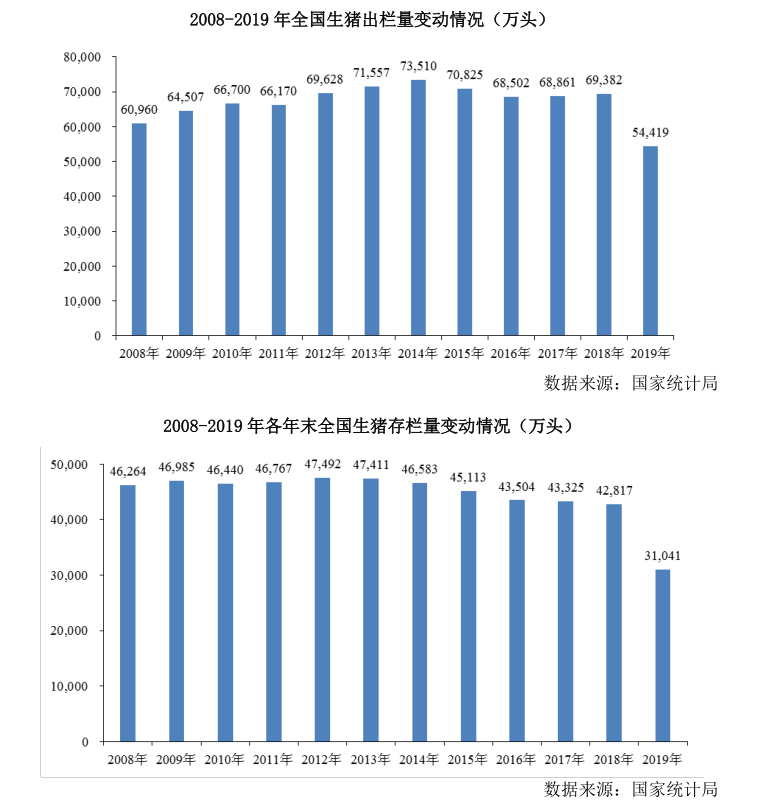

ЁЁЁЁ2008 ФъвдРДЃЌЮвЙњЩњжэГіРИСПДцдквЛЖЈВЈЖЏЃКШЋЙњЩњжэГіРИСПгЩ 2008 ФъЕФ60,960 ЭђЭЗдіГЄжС 2014 Фъ 73,510 ЭђЭЗЃЌ2016 ФъНЕжС 68,502 ЭђЭЗЃЌ2017-2018ФъШЋЙњЩњжэГіРИСПГЪаЁЗљЩЯЩ§ЧїЪЦ;2019 ФъЖШЃЌЪмжэжмЦкЁЂЗЧжожэЮСвпЧщЁЂВПЗжЕиЧјВЛКЯРэНћЯобјЕШвђЫиЕўМггАЯьЃЌЮвЙњЩњжэГіРИСПГіЯжНЯДѓЗљЖШМѕЩйЃЌЭЌБШЯТНЕ 21.57%ЁЃ

ЁЁЁЁ2008-2013 ФъЃЌЮвЙњЩњжэДцРИСПЛљБОБЃГжЮШЖЈЃЌ2013 ФъФЉЩњжэДцРИСПДя47,411 ЭђЭЗ;2014-2019 ФъЃЌЩњжэДцРИСПГЪж№ФъЯТНЕЧїЪЦЃЌ2019 ФъФЉНЕжС 31,041ЭђЭЗЁЃ

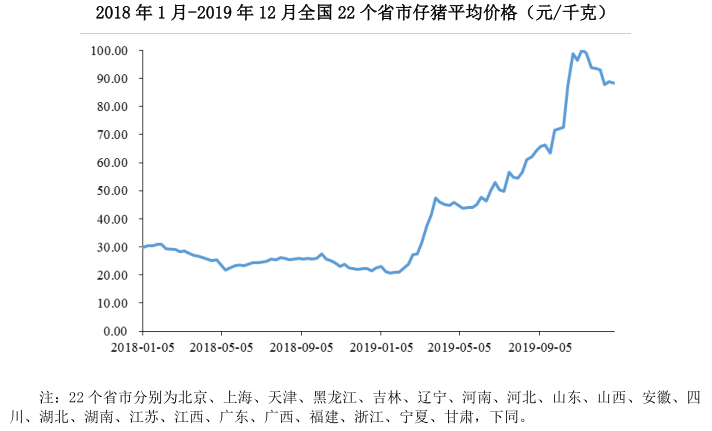

ЁЁЁЁдкЗЧжожэЮСвпЧщгАЯьЯТЃЌВПЗжЩњжэбјжГЛЇ/ЦѓвЕжэжЛЛМВЁКѓДѓСПЫРЭіЛђБЛЦЫЩБЃЌВПЗжбјжГЛЇ/ЦѓвЕЦШгкНЯЮЊбЯОўЕФвпВЁаЮЪЦВЛИвВЙРИЛђРЉВњЁЃМгжЎжэжмЦкЁЂВПЗжЕиЧјВЛКЯРэНћЯобјЕШвђЫиЕФЕўМггАЯьЃЌЮвЙњЩњжэДцРИСПКЭФмЗБФИжэДцРИСПГЪЯжГжајЯТНЕЕФЧїЪЦЁЃИљОнХЉвЕХЉДхВПЗЂВМЕФЪ§ОнЃЌ2019 Фъ 11 дТЮвЙњ 400 ИіМрВтЯиФмЗБФИжэДцРИСПЭЌБШЯТНЕ 34.57%ЃЌЩњжэДцРИСПЭЌБШЯТНЕ 39.77%ЁЃ

ЁЁЁЁЪмЕНФмЗБФИжэДцРИЪ§СПМѕЩйЕФгАЯьЃЌЩЬЦЗжэзажэГіРИСПвВЫцжЎМѕЩйЃЌЕМжТЪаГЁГіЯжЩЬЦЗжэзажэЙЉВЛгІЧѓЕФЧщПіЃЌзажэМлИёЩЯеЧЗљЖШНЯДѓЁЃ2019 Фъ 10 дТЃЌШЋЙњ 22 ИіЪЁЪазажэЦНОљМлИёЭЛЦЦ 80 дЊ/ЧЇПЫЃЌ11 дТЩЯеЧжС 100 дЊ/ЧЇПЫЕФРњЪЗИпЕуЁЃДЫКѓМлИёЫфгаЫљЯТЕїЃЌЕЋШдШЛЮЌГждк 80 дЊ/ЧЇПЫвдЩЯЁЃ

ЁЁЁЁзмЬхПДЃЌЩњжэМАжэШтМлИёЪмжэЕФЩњГЄжмЦкЁЂДцРИСПЁЂЫЧСЯМлИёЁЂЪаГЁЙЉЧѓЕШЖржжвђЫигАЯьЃЌГЪЯжГіНЯЧПЕФжмЦкадВЈЖЏЬиеїЃЌЛљБОЩЯШ§ФъжСЫФФъЮЊвЛИіЭъећЪаГЁВЈЖЏжмЦкЁЃдьГЩЩњжэМАжэШтМлИёжмЦкадЕФжївЊдвђЮЊЩњжэМАжэШтЪаГЁЙЉЧѓЕФжмЦкадБфЛЏЃЌгЩгкжэШтЪаГЁЯћЗбашЧѓзмЬхЮШЖЈЃЌжэМлВЈЖЏжївЊгЩЩњжэЙЉИјБфЛЏОіЖЈЁЃ

ЁЁЁЁСэЭтЃЌгЩгкЮвЙњЩњжэаавЕЪаГЁМЏжаЖШНЯЕЭЃЌЪаГЁХаЖЯФмСІВюЕФЩЂбјЛЇДѓСПДцдкЃЌВЙРИВЛРэадЃЌМгДѓСЫЩњжэЪаГЁжмЦкадВЈЖЏЗљЖШЁЃЩњжэМАжэШтМлИёжмЦкадВЈЖЏЕМжТЩњжэбјжГвдМАЩњжэЭРдзМгЙЄаавЕРћШѓТЪЫЎЦНЕФжмЦкадВЈЖЏЃЌЖдаавЕЕФЗЂеЙдьГЩвЛЖЈВЛРћгАЯьЁЃ

ЁЁЁЁЩёХЉЙЩЗнжїгЊвЕЮёЗжЮі(ДгЫЧСЯМгЙЄЕНЩњжэбјжГ ЯњЪлЪаГЁЙ§гкМЏжа)

ЁЁЁЁОЙ§ЖрФъЕФЗЂеЙЃЌЩёХЉЙЩЗнаЮГЩСЫМЏЫЧСЯМгЙЄЁЂЩњжэбјжГЁЂЩњжэЭРдзКЭЩњЯЪжэШтЪГЦЗЯњЪлЕШвЕЮёЮЊвЛЬхЕФЭъећВњвЕСДЁЃФПЧАЃЌЙЋЫОЖдЭтЯњЪлЕФжївЊВњЦЗАќРЈЫЧСЯЁЂЩњжэ(ЩЬЦЗжэЁЂзажэЁЂжжжэЕШ)ЁЂЩњЯЪжэШт(жївЊЮЊАзЬѕжэШт)КЭжэИБВњЦЗ(жэЭЗЁЂФкдрЕШ)ЕШЃЌДЫЭтЛЙЖдЭтЬсЙЉЩњжэЭРдзЗўЮёЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017 ФъКЭ 2018 ФъЃЌЩёХЉЙЩЗнЖдЭтЯњЪлЪеШывдЩњжэЭРдзвЕЮёКЭЫЧСЯвЕЮёЮЊжїЃЌЩњжэбјжГвЕЮёЫљВњЩЬЦЗжэжївЊЯђЩњжэЭРдзвЕЮёФкВПЯњЪлЃЌЭЌЪБЖдЭтЯњЪлЩйСПзажэКЭжжжэ;2019 ФъЃЌЙЋЫОЖдЭтЯњЪлЪеШыЯджјдіМгЃЌжївЊЯЕЩЬЦЗжэЁЂзажэКЭжжжэЕШЩњжэбјжГвЕЮёВњЦЗЕФЖдЭтЯњЪлЪеШыЯджјдіМгЫљжТЁЃ

ЁЁЁЁЩёХЉЙЩЗнГЩСЂгк1999 ФъЃЌдкЙЋЫОГЩСЂжЎГѕжїгЊвЕЮёЮЊЫЧСЯМгЙЄвЕЮёЁЃЮЊЧПЛЏЙЋЫООКељСІЃЌЙЋЫОШЗЖЈСЫОлНЙгкЩњжэШЋВњвЕСДЕФЗЂеЙеНТдЃЌгк 2002 ФъПЊЪМНјШыЩњжэбјжГаавЕЃЌ2005ФъНјШыЩњжэЭРдзаавЕЁЃ

ЁЁЁЁЙ§ШЅШ§ФъЃЌЫцзХТНСМжэвЕЯТЪєИЪКЭжэГЁЁЂгъТѓКьжэГЁЁЂХВбвжэГЁвдМАБіДЈжэвЕЯТЪєШMДхжэГЁЕШЩЬЦЗжэбјжГГЁЕФТНајНЈГЩЭЖВњЃЌЩёХЉЙЩЗнЩЬЦЗжэГіРИЪ§СПЯджјдіМгЁЃБЈИцЦкФкЃЌЙЋЫОЩЬЦЗжэЯњЪлЪ§СПЗжБ№ЮЊ 13.59 ЭђЭЗЁЂ17.09 ЭђЭЗКЭ 27.09 ЭђЭЗЃЌЦфжаФкВПЯњЪлИјЙЋЫОЭРдзвЕЮёАхПщЕФЪ§СПЗжБ№ЮЊ 12.98 ЭђЭЗЁЂ15.78 ЭђЭЗКЭ20.51 ЭђЭЗЃЌеМБШЗжБ№ЮЊ 95.48%ЁЂ92.29%КЭ 75.71%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌдк2017 ФъКЭ 2018 ФъЃЌЙЋЫОЩЬЦЗжэжївЊФкВПЯњЪлИјЙЋЫОздгЊЭРдзвЕЮёЃЌВЂзюжевдЩњЯЪжэШтКЭжэИБВњЦЗЕФаЮЪНЖдЭтЯњЪлЁЃ2019 ФъЃЌЙЋЫОЩЬЦЗжэЕФЖдЭтЯњЪлЪ§СПКЭЪеШыОљЯджјдіМгЃЌжївЊЯЕЪмЙЋЫОВЮгыдЦФЯЪЁгыЙуЖЋЪЁжЎМф“ЕуЖдЕу”ЩњжэЕїдЫвЕЮёЕФгАЯьЁЃ

ЁЁЁЁ2019 ФъЃЌЙЋЫОЭЈЙ§“ЕуЖдЕу”ЩњжэЕїдЫвЕЮёЯњЪлЩЬЦЗжэ 5.08 ЭђЭЗЁЂЪЕЯжЪеШы 23,347.33 ЭђдЊЃЌеМЕБЦкЩЬЦЗжэЕФЖдЭтЯњЪлЪ§СПКЭЪеШыБШР§ЗжБ№ЮЊ 77.23%ЁЂ86.45%ЃЌИУЕШвЕЮёжївЊМЏжадкжэМлДІгкГжајИпЮЛЕФЕкЫФМОЖШЁЃ

ЁЁЁЁЙЋЫОЩњжэЭРдзвЕЮёАхПщЕФжївЊВњЦЗЪЧЩњЯЪжэШтКЭжэИБВњЦЗЁЃЙЋЫОЩњжэЭРдзвЕЮёЗжЮЊздгЊЭРдзвЕЮёКЭДњдзвЕЮёЃЌЦфжаздгЊЭРдзвЕЮёжївЊЯђЙЋЫОЩњжэбјжГвЕЮёАхПщВЩЙКЩЬЦЗжэЁЂОЭРдзМгЙЄКѓЯњЪлЩњЯЪжэШтКЭжэИБВњЦЗЃЌДњдзвЕЮёЪЧжИЙЋЫОЮЊжэЗЗзгЬсЙЉЭРдзМгЙЄЗўЮёВЂЪеЙКЦфЩњжэдзКѓЕФжэИБВњЦЗЁЂОГѕМгЙЄКѓЯњЪлИјжэИБВњЦЗХњЗЂЩЬЁЃ

ЁЁЁЁНижС2019ФъФЉЃЌЩёХЉЙЩЗнЯТЩш 20 МвШЋзЪзгЙЋЫОЃЌВњЦЗЯњЪлИВИЧдЦФЯЁЂЙуЮїЁЂЙуЖЋЕШЕиЧјЁЃШЛЖјЃЌЙЋЫОжїгЊвЕЮёЕФПЭЛЇвддЦФЯЪЁФкЮЊжїЁЃБЈИцЦкФкЃЌЙЋЫОдкдЦФЯЪЁФкЪЕЯжЕФЯњЪлЪеШыеМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ 88.47%ЁЂ86.90%КЭ 71.32%ЃЌУцСйзХвЛЖЈЕФЯњЪлЪаГЁЙ§гкМЏжаЕФЗчЯеЁЃ

ЁЁЁЁЩёХЉЙЩЗнВЦЮёЗжЮі(ОЛРћШѓВЈЖЏОчСв бјжГИпУЋРћФбвдЮЌЯЕ)

ЁЁЁЁеаЙЩЪщЯдЪОЃЌБЈИцЦкФкЃЌЩёХЉЙЩЗнЙЋЫОЪЕЯжгЊвЕЪеШы 104,354.19 ЭђдЊЁЂ109,173.45 ЭђдЊКЭ173,308.07 ЭђдЊЃЌЪЕЯжЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓ 15,735.51 ЭђдЊЁЂ7,072.74ЭђдЊКЭ 46,907.62 ЭђдЊЁЃ

ЁЁЁЁПЩвдПДГіЃЌдкЗЧжожэЮСвпЧщМАЩњжэМлИёЕФгАЯьЯТЃЌЩёХЉЙЩЗнЙ§ШЅШ§ФъвЕМЈВЈЖЏОчСвЁЃЦфжаЃЌбјжГвЕЮёУЋРћТЪЕФДѓЗљВЈЖЏЃЌГЩЮЊЙЋЫОвЕМЈЦ№ЗќВЛЖЈЕФвЛИіжївЊдвђЁЃ

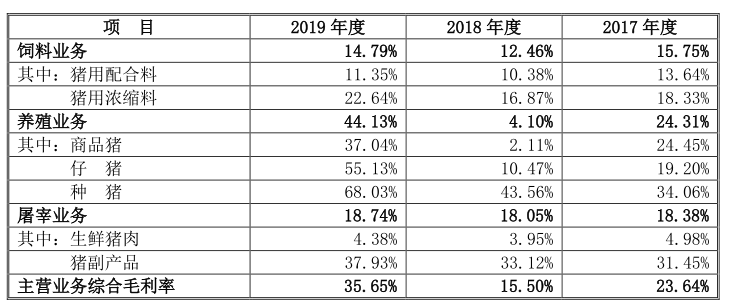

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2017Фъ-2019ФъЃЌЩёХЉЙЩЗнжїгЊвЕЮёзлКЯУЋРћТЪЗжБ№ЮЊ 23.64%ЁЂ15.50%КЭ 35.65%ЁЃЦфжаЃЌЫЧСЯвЕЮёУЋРћТЪЗжБ№ЮЊ 15.75%ЁЂ12.46%КЭ 14.79%ЃЌећЬхДІгкЯТЛЌЧїЪЦ;бјжГвЕЮёЕФУЋРћТЪЗжБ№ЮЊ 24.31%ЁЂ4.10%КЭ 44.13%ЃЌВЈЖЏНЯЮЊОчСвНЯДѓ;ЭРдзвЕЮёЕФУЋРћТЪЗжБ№ЮЊ 18.38%ЁЂ18.05%КЭ 18.74%ЃЌНЯЮЊЮШЖЈЁЃ

ЁЁЁЁвђДЫЃЌЩњжэбјжГвЕЮёЕФУЋРћТЪзпЪЦЃЌНЋОіЖЈзХЩёХЉЙЩЗнЮДРДЕФвЕМЈБэЯжЃЌЖјЩњжэМлИёНЋОіЖЈзХЙЋЫОбјжГвЕЮёЕФУЋРћТЪЫЎЦНЁЃ

ЁЁЁЁФПЧАПДЃЌЙњФкЩњжэЙЉашНєеХЕФОжУцвбОгаЫљИФЩЦЃЌвдФСдЮЊДњБэЕФЩњжэбјжГЦѓвЕВЛЖЯРЉДѓВњФмЁЃНёФъ6дТЗнЃЌПЩЗБФИжэДцРИ27ИідТвдРДЪзДЮЪЕЯжЭЌБШдіГЄЁЃзїЮЊгАЯьЩњжэЪаГЁЕФКЫаФжИБъЃЌПЩЗБФИжэДцРИБШдіГЄЕФЙеЕуГіЯжЃЌвтЮЖзХЩњжэВњФмНЋЕФЕНЬсИпЁЃвђДЫЃЌЮДРДЩњжэМлИёЯТЕјЕФИХТЪМЋДѓЃЌЩёХЉЙЩЗнвьГЃЕФИпРћТЪЫЎЦНПжХТФбвдЮЌГжЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЙ§ШЅШ§ФъЩёХЉЙЩЗнДцЛѕН№ЖюдіГЄНЯПьЃЌжмзЊТЪВЛЖЯЯТНЕЁЃ2017Фъ-2019ФъЃЌЙЋЫОДцЛѕжмзЊТЪЗжБ№ЮЊ 5.01 ДЮ/ФъЁЂ4.49 ДЮ/ФъКЭ 4.14 ДЮ/ФъЃЌДІгкГжајЯТНЕЕФзДЬЌЁЃ

ЁЁЁЁЭЈЙ§ЩЯЭМПЩвдПДГіЃЌБЈИцЦкФкЃЌЩёХЉЙЩЗнЯћКФадЩњЮязЪВњдкДцЛѕжаеМБШзюИпЃЌеЫУцМлжЕЗжБ№ЪЧ 7,864.72 ЭђдЊЁЂ13,385.39 ЭђдЊЁЂ15,937.97 ЭђдЊЃЌжївЊЪЧЦкФЉДцРИЕФБЃг§МАг§ЗЪжэЁЂзажэЁЂД§ВњзажэЕШЁЃвђДЫЃЌШчЙћЩњжэМлИёЮДРДГіЯжНЯДѓЕјЗљЃЌЩёХЉЙЩЗнЮДРДНЋУцСйвЛЖЈЕФДцЛѕЕјМлЫ№ЪЇЁЃ

ЁЁЁЁЩёХЉЙЩЗнIPOЗжЮі

ЁЁЁЁБОДЮIPOЃЌЩёХЉЙЩЗнФтФММЏ19.06вкдЊЭЖЯђ1ИіЫЧСЯМгЙЄЯюФПЁЂ3ИігХжЪзажэРЉЗБЛљЕиНЈЩшЯюФПЁЂ5ИігХжЪЩњжэг§ЗЪЛљЕиНЈЩшЯюФПМА1ИіЩњжэЭРдзЯюФПЕШЁЃ

ЁЁЁЁаДдкКѓУцЕФЛА

ЁЁЁЁЪЕМЪЩЯЃЌЩњжэбјжГаавЕЪЧвЛИіЧПжмЦкЕФаавЕЁЃдкЖўМЖЪаГЁжаЃЌВЂВЛЪЧвЛИіКУЕФЭЖзЪБъЕФЁЃ

ЁЁЁЁДгРњЪЗЪ§ОнПДЃЌЩњжэМлИёМАЩњжэбјжГаавЕРћШѓЫЎЦНЬхЯжЮЊНЯЧПЕФжмЦкадВЈЖЏЃЌШ§ФъжСЫФФъдМЮЊвЛИіЭъећЪаГЁВЈЖЏжмЦкЁЃжмЦкадВЈЖЏЕФОпЬхЙ§ГЬЮЊЃКЩњжэЫЧбјгЏРћдіМг——жжжэДцРИдіМг——ЩњжэЙЉгІдіМг——ЩњжэМлИёЯТЕј——ЩњжэЫЧбјгЏРћЯТНЕ——жжжэДцРИЯТНЕ——ЩњжэЙЉгІЯТНЕ——ЩњжэМлИёЩЯеЧ——ЩњжэЫЧбјгЏРћдіМгЁЃвђДЫЃЌОЁЙмФСдЙЩЗнетСНФъвЕМЈДѓдіЃЌЙЩМлвВДѓЗљЩЯЩ§ЃЌЕЋвЛЕЉжэШтМлИёХЄЭЗЯђЯТЃЌЙЋЫОвВФбгагІЖдвЕМЈЯТЛЌЕФИљБОадОйДыЁЃ

ЁЁЁЁДЫЭтЃЌЩњжэбјжГЙ§ГЬжаУцСйЖржжвпВЁЃЌР§ШчжэРЖЖњВЁЁЂжэЮСЁЂжэСїааадИЙаКЁЂжэЮБПёШЎВЁЁЂжэПкЬувпЕШЃЌЩњжэвпЧщОпга“жжРрЖр”ЁЂ“ЦЕЗБЗЂЩњ”ЁЂ“гАЯьЗЖЮЇЙу”ЕФЬиЕуЃЌЪЧЩњжэбјжГаавЕУцСйЕФжївЊЗчЯеЁЃ

ЁЁЁЁДЫЭтЃЌдкЗЂЩњжиДѓЩњжэЖЏЮявпЧщЪБЃЌЩњжэДцРИСПЕФДѓЗљЖШЯТНЕЕМжТЖдЩњжэЫЧСЯашЧѓЯТНЕЃЌЖдЩЯгЮЫЧСЯаавЕдьГЩВЛРћгАЯьЁЃвђДЫЃЌЩёХЉЙЩЗнЕФЫЧбјвЕЮёЭЌбљУцСйвЛЖЈЗчЯеЁЃвђДЫЃЌЩёХЉЙЩЗнОЁЙмвбОДђдьСЫЭъећЕФЩњжэбјжГСДЃЌЙЋЫОЮДРДЕФвЕМЈВЈЖЏПжХТШдФбвдБмУтЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ