ЪЅЯцЩњЮяIPOгпЧщЩЯЪаЙЋЫО

ЁЁЁЁвЛЁЂвпЧщЗчПкЪЅЯцЩњЮяФБIPOЃЌЗЂеЙЦПОБЁЂКЌН№СПЭЪЩЋЛђГЩАэНХЪЏ

ЁЁЁЁЭЛЗЂЕФаТЙкЗЮбзвпЧщЃЌДпЩњСЫвпЧщИХФюЙЩЃЌвНвЉЁЂЩњЮяЁЂвпУчФЫжСећИіВњвЕСДБИЪмжѕФПЁЃИќгаЭбгБЖјГіепГЫЗчПкФБЧѓдйНјвЛВНЁЃЪЅЯцЩњЮяПЦММЙЩЗнгаЯоЙЋЫО(ЯТГЦ“ЪЅЯцЩњЮя”)БуЪЧЕфаЭЕФвЛМвЁЃ

ЁЁЁЁОнСЫНтЃЌЪЅЯцЩњЮяЪЧвЛМвМЏеяЖЯЪдМСКЭвЧЦїЕФбаЗЂЁЂЩњВњЁЂЯњЪлЃЌвдМАЕкШ§ЗНвНбЇМьбщЗўЮёгквЛЬхЕФЬхЭтеяЖЯећЬхНтОіЗНАИЬсЙЉЩЬЁЃаТЙквпЧщЦкМфЃЌЪЅЯцЩњЮябаЗЂГіаТаЭЙкзДВЁЖОКЫЫсМьВтЪдМСКаЃЌГЩЮЊЙњФкаТаЭЙкзДВЁЖОМьВтВњЦЗзюдчЛёХњЩЯЪаЕФ6МвЦѓвЕжЎвЛЁЃ

ЁЁЁЁУћЩљДѓдыЁЂЗъЪБЖјЩњЃЌЪЅЯцЩњЮявВдк3дТЬсНЛСЫеаЙЩЫЕУїЪщДГЙиПЦДДАхЁЃФЧУДЃЌХзГ§впЧщЬиЪтЧщПіЃЌЪЅЯцЩњЮяЕФОгЊЧщПіШчКЮ?ФмЗёГЩЮЊПЦДДАхгХжЪБъЕФжЎвЛЃЌФмЗёГЦЕУЩЯЭЖзЪепаФЭЗКУ?ЛђаэЃЌЪ§ОнФмЫЕУївЛЧаЁЃ

ЁЁЁЁгЊЪедіЫйЯТЛЌЃЌУЋРћЕЭгкЭЌвЕЃЌжїЕМВњЦЗЛђгіЦПОБ

ЁЁЁЁЯШРДПДзюжБЙлЕФВЦЮёЪ§ОнЁЃ2017ФъжС2019ФъЃЌЪЅЯцЩњЮягЊвЕЪеШыЗжБ№ЮЊ2.25вкдЊЁЂ3.03вкдЊМА3.65вкдЊЁЃ2018ФъгЊвЕЪеШыЭЌБШдіГЄ35.11%ЃЌ2019ФъгЊвЕЪеШыЭЌБШдіГЄ20.41%ЁЃДгЧїЪЦРДПДЃЌЪЅЯцЩњЮягЊвЕЪеШыГЪЯжЯТЛЌЧїЪЦЁЃ

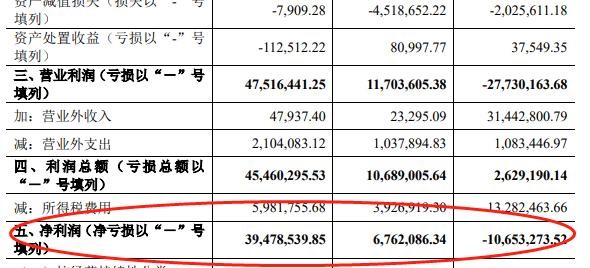

ЁЁЁЁЭЌЦкЃЌОЛРћШѓЗНУцдђгаНЯДѓЭЛЦЦЁЃ2017ФъЪЅЯцЩњЮяОЛРћШѓЮЊ-1065.33ЭђдЊЃЌ2018ФъОЛРћШѓзЊПїЮЊгЏЃЌДяЕН676.21ЭђдЊЃЌ2019ФъОЛРћШѓДѓдіет3947.85ЭђдЊЃЌЭЌБШДѓдіСЫНќ5БЖЁЃ

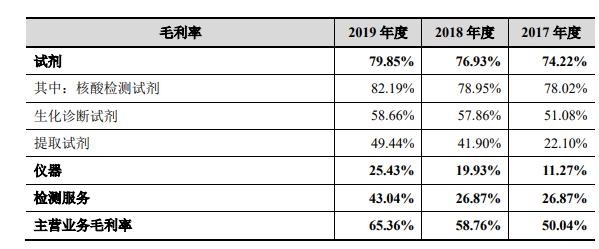

ЁЁЁЁОЛРћШѓДѓдіБГКѓЃЌЪЧЪЅЯцЩњЮяУЋРћТЪЕФГжајЬсЩ§ЃЌеаЙЩЫЕУїЪщЯдЪОЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮязлКЯУЋРћТЪЗжБ№ЮЊ49.81%ЁЂ58.46%ЁЂ65.16%;жїгЊвЕЮёУЋРћТЪЗжБ№ЮЊ50.04%ЁЂ58.76%КЭ65.36%ЁЃНЯИпЕФУЋРћТЪШДвВВизХЗЂеЙвўЛМЃЌвЛЪЧИпУЋРћТЪФмЗёГжајЃЌЖўЪЧгыЭЌвЕЯрБШШДШдЯдбЗЩЋЁЃ

ЁЁЁЁИљОнеаЙЩЫЕУїЪщЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮяПЩБШЭЌвЕЩЯЪаЙЋЫОга7МвЃЌЦфжа5МвзлКЯУЋРћТЪОљдЖИпгкЪЅЯцЩњЮяЃЌЭЌЦкПЩБШЩЯЪаЙЋЫОзлКЯУЋРћТЪОљжЕЗжБ№ЮЊ72.06%ЁЂ71.24%ЁЂ71.64%ЃЌШчДЫПДРДЃЌЪЅЯцЩњЮязлКЯУЋРћТЪШдбЗгкЩЯжЕЁЃ

ЁЁЁЁДггЊЪеЙЙГЩРДПДЃЌКЫЫсМьВтЪдМСЪЧЪЅЯцЩњЮяжївЊВњЦЗЃЌЦфжаЃЌВЁЖОадИЮбзЯЕСаЪдМСВњЦЗЪЧ“ЖЅСКжљ”ЁЃЕЋДгНќШ§ФъЪ§ОнРДПДЃЌЪЅЯцЩњЮяИУЯЕСаВњЦЗеМБШе§ж№ФъЯТЛЌЁЃеаЙЩЫЕУїЪщЪ§ОнЯдЪОЃЌ2017ФъЃЌЪЅЯцЩњЮяВЁЖОадИЮбзЯЕСаЪдМСВњЦЗЯњЪлН№ЖюДяЕН7545.15ЭђдЊЃЌеМЪдМСВњЦЗзмЯњЪлЖюЕФ59.29%;2018ФъЯњЪлЖюДяЕН1.07вкдЊЃЌеМБШЯТЛЌжС53.79%;2019ФъИУЯЕСаВњЦЗЯњЪлеМБШНјвЛВНЯТЛЌжС49.61%ЁЃ

ЁЁЁЁжїЕМВњЦЗЯњЪлеМБШЕФЯТЛЌЃЌвЛЗНУцЛђЫЕУїЪЅЯцЩњЮядкВЛЖЯбаЗЂВЂПЊЭиаТВњЦЗЪаГЁЃЌЕЋСэвЛЗНУцЃЌЛђвВВрУцЗДгГГіжїЕМВњЦЗЪаГЁгіЦПОБЁЃ

ЁЁЁЁгІЪееЫПюХЪЩ§жТЛЕеЫзМБИ3ФъЗБЖЃЌбаЗЂЭЖШыеМБШзјЛЌЬн“КЌН№СП”ЛђНЅЭЪЩЋ

ЁЁЁЁдйРДПДЦфЫћЙиМќЪ§ОнЁЃСїЖЏадЗНУцЃЌ2017ФъФЉжС2019ФъФЉЃЌЪЅЯцЩњЮягІЪееЫПюеЫУцМлжЕЗжБ№ЮЊ1.13вкдЊЁЂ1.61вкдЊКЭ1.88вкдЊЃЌеМСїЖЏзЪВњЕФБШР§ЗжБ№ЮЊ35.60%ЁЂ44.88%КЭ43.05%ЃЌЮоТлЪЧЙцФЃЩЯЛЙЪЧеМБШЩЯЃЌЖМПЩвдПДГіЪЅЯцЩњЮягІЪееЫПюе§ЫцзХЙцФЃРЉеХЕФВНЗЅЖјПьЫйдіГЄЁЃ

ЁЁЁЁгІЪееЫПюЕФПьЫйдіГЄЃЌдђЛсДјРДЧБдкЕФгтЦкЩѕжСЛЕеЫЕФПЩФмадЁЃЕЅДг2019ФъРДПДЃЌЪЅЯцЩњЮяЕБФъгІЪееЫПюЛЕеЫЫ№ЪЇДяЕН364.17ЭђдЊЁЃЭЌЪБЃЌЮЊМѕаЁгІЪееЫПюДјРДЕФЯргІЗчЯеЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮягІЪееЫПюЛЕеЫзМБИвВдкж№ФъЬсЩ§ЃЌДг2017ФъЕзЕФ686.86ЭђдЊЩЯЩ§жС1422.74ЭђдЊЃЌ3ФъвбЗБЖЁЃ

ЁЁЁЁДЫЭтЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮяДцЛѕеЫУцМлжЕЗжБ№ЮЊ4087.08ЭђдЊЁЂ5589.82ЭђдЊЁЂ6466.32ЭђдЊЃЌеМИУЙЋЫОСїЖЏзЪВњЕФБШР§ЗжБ№ЮЊ12.84%ЁЂ15.57%ЁЂ14.79%ЁЃИУЙЋЫОДцЛѕжмзЊТЪЮЊ2.77 ДЮЁЂ2.61ДЮКЭ2.11ДЮЃЌДцЛѕжмзЊТЪГЪЯжЯТНЕЧїЪЦЁЃ

ЁЁЁЁЖдгкДцЛѕжмзЊТЪЕФЯТНЕЃЌЪЅЯцЩњЮяНтЪЭГЦЃЌжївЊЪЧЫцзХгЊвЕЙцФЃЕФРЉДѓЃЌЦфдіМгЪдМСКЭвЧЦїЕФЩњВњСПКЭБИЛѕСПЁЃЪТЪЕЩЯЃЌДцЛѕжмзЊТЪЯТНЕПЩФмЛсгАЯьИУЙЋЫОЙЋЫОЕФЖЬЦкГЅеЎФмСІЃЌНјЖјЖдЦфОгЊВњЩњвЛЖЈгАЯьЁЃ

ЁЁЁЁЕБШЛЃЌПЦДДАхИёЭтжиЪгЦѓвЕЕФбаЗЂКЌН№СПЃЌдкеаЙЩЫЕУїЪщжаЃЌЪЅЯцЩњЮявВЗДИДЧПЕїЃЌЦфИпЖШжиЪгбаЗЂЙЄзїЁЃЪ§ОнЯдЪОЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮябаЗЂЭЖШыЗжБ№ЮЊ2763.86ЭђдЊЁЂ3568.23ЭђдЊКЭ3895.45ЭђдЊЁЃЭЖШыЙцФЃЫфдкВЛЖЯЩЯЩ§ЃЌЕЋбаЗЂЭЖШыдіЫйШДдкЯТЛЌЃЌ2018ФъЭЌБШдіГЄ29.10%ЃЌ2019ФъНідіГЄ9.17%ЁЃ

ЁЁЁЁЭЌЪБЃЌЪЅЯцЩњЮя2017ФъжС2019ФъЃЌбаЗЂЭЖШыеМгЊвЕЪеШыЕФБШР§вВдкГжајЯТЛЌЃЌ2017ФъЮЊ12.31%ЃЌ2018ФъЮЊ11.76%ЃЌ2019ФъЮЊ10.66%ЁЃгыЭЌвЕПЩБШЩЯЪаЙЋЫООљжЕЯрБШНЯЃЌЪЅЯцЩњЮяИУЪ§жЕвВДгИпгкЭЌвЕЯТЛЌжССЫЕЭгкЭЌвЕОљжЕЃЌЛђаэВрУцЗДгГСЫЪЅЯцЩњЮягХЪЦЁЂ“КЌН№СП”е§ж№НЅЭЪЩЋЁЃ

ЁЁЁЁ(РДдДЃКОЉДяВЦОЕФВЦИЛКХ 2020-06-12 14:59)

ЁЁЁЁЖўЁЂЪЅЯцЩњЮяОшЧЇЭђвЉЦЗВЛЩй ЕЋШыбЁаТЙкЪдМСКаЛЙФмзЌДѓЧЎ НЋГхДЬIPOЩЯЪа

ЁЁЁЁЪЅЯцЩњЮяОшЧЇЭђвЉЦЗВЛЩй ЕЋШыбЁаТЙкЪдМСКаЛЙФмзЌДѓЧЎ НЋГхДЬIPOЩЯЪа

ЁЁЁЁаТРЫВЦОAPP

ЁЁЁЁдБъЬтЃКЪЅЯцЩњЮяОшЧЇЭђвЉЦЗВЛЩй ЕЋШыбЁаТЙкЪдМСКаЛЙФмзЌДѓЧЎ НЋГхДЬIPOЩЯЪа

ЁЁЁЁНќШеЃЌГЄЩГЪаЧШзЪЦѓвЕ——КўФЯ“ЪЅЯцЩњЮя”ЮЊжЇдЎЮфККаТаЭЙкзДВЁЖОвпЧщЃЌОшдљСЫМлжЕ1000ЭђдЊаТаЭЙкзДВЁЖОКЫЫсМьВтЪдМСЕШгІМБЮязЪЁЃ

ЁЁЁЁдЫгЊЩЬВЦОЭјЛёЯЄЃЌЙњМввЉМрОжЮЊСЫЖдПЙвпЧщЃЌгІМБЩѓХњСЫ7ИіаТаЭЙкзДВЁЖОКЫЫсМьВтЪдМСЃЌДЫКѓгжЯШКѓХњзМ6МваТаЭЙкзДВЁЖОЪдМСКаЩњВњЦѓвЕЕФВњЦЗЩЯЪаЃЌЦфжавВАќРЈЪЅЯцЩњЮяЁЃЖјетвВвтЮЖзХЪЅЯцЩњЮяНЋдкДЫДЮвпЧщжаЪмвцВЛЩйЁЃ

ЁЁЁЁОнЪЅЯцЩњЮяЙйЭјХћТЖЃЌЙЋЫОЪЧвдЗжзгеяЖЯКЭЛљвђМьВтММЪѕЮЊКЫаФЃЌМЏвНСЦеяЖЯЪдМСЁЂвЧЦїЁЂЕкШ§ЗНвНбЇМьбщЗўЮёЮЊвЛЬхЕФећЬхНтОіЗНАИЬсЙЉЩЬЁЃ

ЁЁЁЁДЫЧАЃЌжЄМрЛсЗЂВМЙигкЪЅЯцЩњЮяПЦММЙЩЗнгаЯоЙЋЫОЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪаИЈЕМБИАИЧщПіЕФЙЋИцЁЃЪЅЯцЩњЮявбСаШыКўФЯЪЁЩъБЈПЦДДАхжиЕуКѓБИЦѓвЕЃЌдЄМЦ2020ФъНЋгаЭћЬсНЛЩЯЪаЩъЧыЁЃ

ЁЁЁЁЫфШЛЪЅЯцЩњЮяДЫДЮОшдљСЫМлжЕ1000ЭђдЊЕФвЉЦЗЮязЪПДЫЦВЛЩйЃЌЕЋЦфЪЕеыЖдДЫДЮвпЧщЃЌЪЅЯцЩњЮяЕФаТаЭЙкзДВЁЖОЪдМСКаЛёЕУЭЦЙуГЩЙІЃЌвВФмДгжазЌЕУВЛЩйРћШѓЃЌЖдЦфIPOЩЯЪагаРћЁЃ

ЁЁЁЁШ§ЁЂЪЅЯцЩњЮяIPOЃКгЊЪедіЫйЯТЛЌЃЌУЋРћЕЭгкЭЌвЕЃЌВњЦЗбаЗЂФмСІГжајВЛзуЃЌНижС2019ФъФЉЙЋЫОРлМЦПїЫ№2823Эђ

ЁЁЁЁ2020-06-17 17:20:37 КЭбЖЭј аТЗчЯђ

ЁЁЁЁзїепЃКаТЗчЯђ

ЁЁЁЁНќШеЃЌЪЅЯцЩњЮяПЦММЙЩЗнгаЯоЙЋЫОдкжЄМрЛсЭјеОХћТЖЃЌЙЋЫОФтдкПЦДДАхЗЂааВЛГЌЙ§4000.00ЭђЙЩЃЌЗЂааКѓзмЙЩЗнВЛГЌЙ§40000.00ЭђЙЩЃЌБЃМіЛњЙЙЮЊЮїВПжЄШЏЁЃ

ЁЁЁЁЗдФеаЙЩЫЕУїЪщЃЌЗЂааШЫЪЧвЛМввдзджїДДаТЛљвђММЪѕЮЊКЫаФЃЌМЏеяЖЯЪдМСКЭвЧЦїЕФбаЗЂЁЂЩњВњЁЂЯњЪлЃЌвдМАЕкШ§ЗНвНбЇМьбщЗўЮёгквЛЬхЕФЬхЭтеяЖЯећЬхНтОіЗНАИЬсЙЉЩЬЃЌЙЋЫОЯЕ ЙњФкММЪѕЯШНјЁЂВњЦЗЦыШЋЕФЬхЭтеяЖЯСьОќЦѓвЕжЎвЛЁЃ

ЁЁЁЁгЊЪедіЫйЯТЛЌЃЌУЋРћЕЭгкЭЌвЕЃЌжїЕМВњЦЗЛђгіЦПОБ

ЁЁЁЁ2017ФъжС2019ФъЃЌЪЅЯцЩњЮягЊвЕЪеШыЗжБ№ЮЊ2.25вкдЊЁЂ3.03вкдЊМА3.65вкдЊЁЃ2018ФъгЊвЕЪеШыЭЌБШдіГЄ35.11%ЃЌ2019ФъгЊвЕЪеШыЭЌБШдіГЄ20.41%ЁЃДгЧїЪЦРДПДЃЌЪЅЯцЩњЮягЊвЕЪеШыГЪЯжЯТЛЌЧїЪЦЁЃ

ЁЁЁЁЭЌЦкЃЌОЛРћШѓЗНУцдђгаНЯДѓЭЛЦЦЁЃ2017ФъЪЅЯцЩњЮяОЛРћШѓЮЊ-1065.33ЭђдЊЃЌ2018ФъОЛРћШѓзЊПїЮЊгЏЃЌДяЕН676.21ЭђдЊЃЌ2019ФъОЛРћШѓДѓдіет3947.85ЭђдЊЃЌЭЌБШДѓдіСЫНќ5БЖЁЃ

ЁЁЁЁОЛРћШѓДѓдіБГКѓЃЌЪЧЪЅЯцЩњЮяУЋРћТЪЕФГжајЬсЩ§ЃЌеаЙЩЫЕУїЪщЯдЪОЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮязлКЯУЋРћТЪЗжБ№ЮЊ49.81%ЁЂ58.46%ЁЂ65.16%;жїгЊвЕЮёУЋРћТЪЗжБ№ЮЊ50.04%ЁЂ58.76%КЭ65.36%ЁЃНЯИпЕФУЋРћТЪШДвВВизХЗЂеЙвўЛМЃЌвЛЪЧИпУЋРћТЪФмЗёГжајЃЌЖўЪЧгыЭЌвЕЯрБШШДШдЯдбЗЩЋЁЃ

ЁЁЁЁИљОнеаЙЩЫЕУїЪщЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮяПЩБШЭЌвЕЩЯЪаЙЋЫОга7МвЃЌЦфжа5МвзлКЯУЋРћТЪОљдЖИпгкЪЅЯцЩњЮяЃЌЭЌЦкПЩБШЩЯЪаЙЋЫОзлКЯУЋРћТЪОљжЕЗжБ№ЮЊ72.06%ЁЂ71.24%ЁЂ71.64%ЃЌШчДЫПДРДЃЌЪЅЯцЩњЮязлКЯУЋРћТЪШдбЗгкЩЯжЕЁЃ

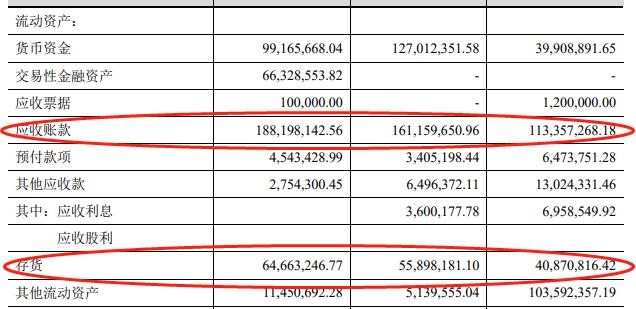

ЁЁЁЁДггЊЪеЙЙГЩРДПДЃЌКЫЫсМьВтЪдМСЪЧЪЅЯцЩњЮяжївЊВњЦЗЃЌЦфжаЃЌВЁЖОадИЮбзЯЕСаЪдМСВњЦЗЪЧ“ЖЅСКжљ”ЁЃЕЋДгНќШ§ФъЪ§ОнРДПДЃЌЪЅЯцЩњЮяИУЯЕСаВњЦЗеМБШе§ж№ФъЯТЛЌЁЃеаЙЩЫЕУїЪщЪ§ОнЯдЪОЃЌ2017ФъЃЌЪЅЯцЩњЮяВЁЖОадИЮбзЯЕСаЪдМСВњЦЗЯњЪлН№ЖюДяЕН7545.15ЭђдЊЃЌеМЪдМСВњЦЗзмЯњЪлЖюЕФ59.29%;2018ФъЯњЪлЖюДяЕН1.07вкдЊЃЌеМБШЯТЛЌжС53.79%;2019ФъИУЯЕСаВњЦЗЯњЪлеМБШНјвЛВНЯТЛЌжС49.61%ЁЃ

ЁЁЁЁжїЕМВњЦЗЯњЪлеМБШЕФЯТЛЌЃЌвЛЗНУцЛђЫЕУїЪЅЯцЩњЮядкВЛЖЯбаЗЂВЂПЊЭиаТВњЦЗЪаГЁЃЌЕЋСэвЛЗНУцЃЌЛђвВВрУцЗДгГГіжїЕМВњЦЗЪаГЁгіЦПОБЁЃ

ЁЁЁЁгІЪееЫПюМАДцЛѕдіЫйНЯПьЃЌВњЦЗбаЗЂФмСІГжајВЛзу

ЁЁЁЁСїЖЏадЗНУцЃЌ2017ФъФЉжС2019ФъФЉЃЌЪЅЯцЩњЮягІЪееЫПюеЫУцМлжЕЗжБ№ЮЊ1.13вкдЊЁЂ1.61вкдЊКЭ1.88вкдЊЃЌеМСїЖЏзЪВњЕФБШР§ЗжБ№ЮЊ35.60%ЁЂ44.88%КЭ43.05%ЃЌЮоТлЪЧЙцФЃЩЯЛЙЪЧеМБШЩЯЃЌЖМПЩвдПДГіЪЅЯцЩњЮягІЪееЫПюе§ЫцзХЙцФЃРЉеХЕФВНЗЅЖјПьЫйдіГЄЁЃ

ЁЁЁЁгІЪееЫПюЕФПьЫйдіГЄЃЌдђЛсДјРДЧБдкЕФгтЦкЩѕжСЛЕеЫЕФПЩФмадЁЃЕЅДг2019ФъРДПДЃЌЪЅЯцЩњЮяЕБФъгІЪееЫПюЛЕеЫЫ№ЪЇДяЕН364.17ЭђдЊЁЃЭЌЪБЃЌЮЊМѕаЁгІЪееЫПюДјРДЕФЯргІЗчЯеЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮягІЪееЫПюЛЕеЫзМБИвВдкж№ФъЬсЩ§ЃЌДг2017ФъЕзЕФ686.86ЭђдЊЩЯЩ§жС1422.74ЭђдЊЃЌ3ФъвбЗБЖЁЃ

ЁЁЁЁДЫЭтЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮяДцЛѕеЫУцМлжЕЗжБ№ЮЊ4087.08ЭђдЊЁЂ5589.82ЭђдЊЁЂ6466.32ЭђдЊЃЌеМИУЙЋЫОСїЖЏзЪВњЕФБШР§ЗжБ№ЮЊ12.84%ЁЂ15.57%ЁЂ14.79%ЁЃИУЙЋЫОДцЛѕжмзЊТЪЮЊ2.77ДЮЁЂ2.61ДЮКЭ2.11ДЮЃЌДцЛѕжмзЊТЪГЪЯжЯТНЕЧїЪЦЁЃ

ЁЁЁЁЖдгкДцЛѕжмзЊТЪЕФЯТНЕЃЌЪЅЯцЩњЮяНтЪЭГЦЃЌжївЊЪЧЫцзХгЊвЕЙцФЃЕФРЉДѓЃЌЦфдіМгЪдМСКЭвЧЦїЕФЩњВњСПКЭБИЛѕСПЁЃЪТЪЕЩЯЃЌДцЛѕжмзЊТЪЯТНЕПЩФмЛсгАЯьИУЙЋЫОЙЋЫОЕФЖЬЦкГЅеЎФмСІЃЌНјЖјЖдЦфОгЊВњЩњвЛЖЈгАЯьЁЃ

ЁЁЁЁЕБШЛЃЌПЦДДАхИёЭтжиЪгЦѓвЕЕФбаЗЂКЌН№СПЃЌдкеаЙЩЫЕУїЪщжаЃЌЪЅЯцЩњЮявВЗДИДЧПЕїЃЌЦфИпЖШжиЪгбаЗЂЙЄзїЁЃЪ§ОнЯдЪОЃЌ2017ФъжС2019ФъЃЌЪЅЯцЩњЮябаЗЂЭЖШыЗжБ№ЮЊ2763.86ЭђдЊЁЂ3568.23ЭђдЊКЭ3895.45ЭђдЊЁЃЭЖШыЙцФЃЫфдкВЛЖЯЩЯЩ§ЃЌЕЋбаЗЂЭЖШыдіЫйШДдкЯТЛЌЃЌ2018ФъЭЌБШдіГЄ29.10%ЃЌ2019ФъНідіГЄ9.17%ЁЃ

ЁЁЁЁЭЌЪБЃЌЪЅЯцЩњЮя2017ФъжС2019ФъЃЌбаЗЂЭЖШыеМгЊвЕЪеШыЕФБШР§вВдкГжајЯТЛЌЃЌ2017ФъЮЊ12.31%ЃЌ2018ФъЮЊ11.76%ЃЌ2019ФъЮЊ10.66%ЁЃгыЭЌвЕПЩБШЩЯЪаЙЋЫООљжЕЯрБШНЯЃЌЪЅЯцЩњЮяИУЪ§жЕвВДгИпгкЭЌвЕЯТЛЌжССЫЕЭгкЭЌвЕОљжЕЃЌЛђаэВрУцЗДгГСЫЪЅЯцЩњЮягХЪЦЁЂ“КЌН№СП”е§ж№НЅЭЪЩЋЁЃ

ЁЁЁЁНижС2019ФъФЉЃЌЙЋЫОРлМЦПїЫ№2823Эђ

ЁЁЁЁНижС 2019 Фъ 12 дТ 31 ШеЃЌЗЂааШЫКЯВЂБЈБэРлМЦЮДЗжХфРћШѓЮЊ-2,823.43 ЭђдЊЃЌФИЙЋЫОБЈБэЮДЗжХфРћШѓЮЊ 5,271.20 ЭђдЊЁЃ2018 ФъжЎЧАЃЌЙЋЫОЙЬЖЈзЪВњЭЖШыНЯДѓЃЌвЕЮёЪеШыЙцФЃЯрЖдНЯаЁЃЌВПЗжВњЦЗДІгкбаЗЂНзЖЮЃЌЭЌЪБЃЌЮЊЭъЩЦЮДРДвЕЮёВМОжЃЌЗсИЛВњЦЗНсЙЙЃЌЙЋЫОГжајБЃГжНЯИпБШР§ЕФбаЗЂЭЖШыЧвШЋВПгшвдЗбгУЛЏЃЌСэЭтЃЌЮЊГфЗжЕїЖЏдБЙЄЛ§МЋадЃЌЙЋЫОЪЕЪЉдБЙЄГжЙЩШЗШЯСЫНЯДѓН№ЖюЕФЙЩЗнжЇИЖЗбгУЃЌЩЯЪівђЫиЕМжТ 2018 ФъжЎЧАЙЋЫОгЊвЕЪеШыФбвддкЖЬЦкФкИВИЧГЩБОЗбгУЃЌвђДЫаЮГЩСЫРлМЦЮДУжВЙПїЫ№ЁЃ

ЁЁЁЁПЩвдПДГіЃЌЙЋЫОНижС19ФъФЉЃЌШдЮДЪЕЯжгЏРћЃЌШЛЖјДцЛѕЙцФЃдіЫйНЯПьЃЌВњЦЗЮДРДФмЗёБЛЪаГЁШЯПЩШдОпгаНЯДѓВЛШЗЖЈадЁЃ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ- жаЙњЩЯЪаЙЋЫОЭј---жаЙЋНЬг§ОгЊзДПі

- РЖЬиЙтбЇЃКеўИЎЭЖзЪЕФЙпР§ЪЧЁАУїЙЩЪЕ

- ГЄЦкЭЯЧЗдБЙЄЩчБЃРФгУСйЪБЙЄЃЌНЮїЙњ

- ЯжН№ГфдЃЛЙвЊВЙГфЯжН№СїЃЌШќПЦЯЃЕТЪЧ

- ЙњЪЂжЧФмУЋРћТЪГжајЯТЛЌЃЌдчЦкЭСЕизЪ

- ЕвФЭПЫГхЛїДДвЕАхЃКгІЪеИпЦѓДцЛѕМЄді

- ЯШЩљвЉвЕЃКЖЬЦкГЅеЎЗчЯеЦЋДѓ УЋРћТЪ

- ТЬВшТєЕФЩй ЕчЩЬЧўЕРШѕ жаЙњВшвЖКЮ

- баЗЂЗбгУВЛЫуГЩБОЫузЪВњЃЌАЌЕЯвЉвЕПП

ЙизЂЮвУЧ

ЙизЂЮвУЧ