斯比特经营状况分析IPO

一、公司概况

深圳市斯比特技术股份有限公司(以下简称“斯比特”或公司) 是一家专注于工业级、车规级磁性元件和新能源汽车充电桩电源模块研发、生产与销售的高新技术企业,产品广泛应用于新能源汽车、充电桩、光伏储能、数据通信等战略新兴产业。

斯比特凭借近二十年的技术积累、高效的开发能力和优越的产品性能,与各领域优质客户建立了长期稳定的合作关系,主要客户包括华为、英搏尔、阳光电源、优优绿能、欣锐科技、英飞源、ABB、上能电气、中兴通讯、麦格米特、许继电源、长园深瑞等国内外知名企业。受益于下游新能源客户需求的快速增长,公司市场地位和经营规模得到不断巩固与提升,未来公司将依托先进技术和产品以及智能制造能力助力新能源行业往高转换效率、高功率密度、高集成化方向发展。

二、行业前景

根据《国民经济行业分类》(GB/T4754-2017),公司所属行业为“C38 电气机械和器材制造业”之“C3824 电力电子元器件制造”。

公司主要从事磁性元件和充电模块的研发、生产与销售,上游产业主要为磁芯材料、线材、绝缘材料、辅材等行业,产业链中游包括磁性元件、功率器件、芯片、电容、PCB、结构件等,供应于新能源汽车车载电源、充电桩充电模块、光伏储能逆变器、基站电源、服务器电源等设备厂商,最终应用于下游新能源汽车、新能源汽车充电桩、光伏储能、数据通信等领域。

磁性元件总体市场规模保持持续增长,据BarnesReports统计及预测,2023年全球及我国磁性元件行业市场规模有望分别达到217.7亿美元和68.9亿美元。近年来新能源市场的爆发带动了磁性元件市场规模的增长。目前新能源磁性元件市场占总体应用领域市场规模比例仍然较低,未来潜在市场空间巨大。

充电模块是新能源汽车直流充电桩的核心,随着国内新能源汽车渗透率不断提升和保有量的增长,对充电桩的需求日益扩大。新能源汽车充电分为交流慢充和直流快充,直流快充具有高电压、大功率、充电快的特点,随着市场对充电效率的追求,直流快充桩及充电模块的市场规模不断扩大。

三、行业政策

公司所属的电力电子元器件及设备制造产业是国家重点鼓励发展的战略性新兴产业,国家产业政策对行业发展具备积极的促进作用。一方面,电力电子元器件作为诸多行业的基础零部件及元器件,国家及行业协会专门针对本行业发布了一系列支持政策和发展规划,为磁性元件行业的高速健康发展提供了良好的政策环境与发展保障;同时,“双碳”目标下,近年来国家对于新能源行业出台了密集的鼓励政策,可以预见新能源行业市场规模仍将保持持续增长,保证了公司下游市场需求的持续旺盛,带动本行业不断发展。

我国在“碳达峰、碳中和”战略目标引领下,能源结构不断转型,清洁能源使用和消费比重将持续提升,绿色交通基础设施建设进一步加快,新能源产业市场前景非常广阔。国家产业政策对新能源行业的大力支持,将驱动公司所处行业长期可持续发展。

四、行业竞争

磁性元件是变压器、电感器等的统称,属于基础电子元器件。欧美、日本及中国台湾地区磁性元件发展历史较长,主要厂商有日本的TDK、村田、太阳诱电、胜美达,欧美的普思电子、爱普科斯,中国台湾的台达电子等,该类厂商进入中国市场较早,主导了我国早期磁性元件产业的发展,随着电子信息制造业向中国大陆的转移,国内厂商慢慢崛起。

21世纪初以来,随着企业规模和研发实力的提升,部分国内厂商开始自主研发产品,生产模式由OEM逐渐向ODM转型,同时产品质量和技术研发方面得到国内外大客户的认证,建立了一定品牌影响力,在消费电器、计算机电源领域等磁性元件逐步实现了国产替代。

伴随磁性元器件下游应用领域的拓展,新能源应用领域在2010年前后成为部分磁性元件厂商新的布局方向,最早应用产品为光伏逆变器、控制器产品,斯比特、京泉华开始加大在新能源磁性元件等新兴产业应用的产品研发,并同时于2010年进入阳光电源供应链,可立克于2013年切入光伏储能类磁性元件业务。

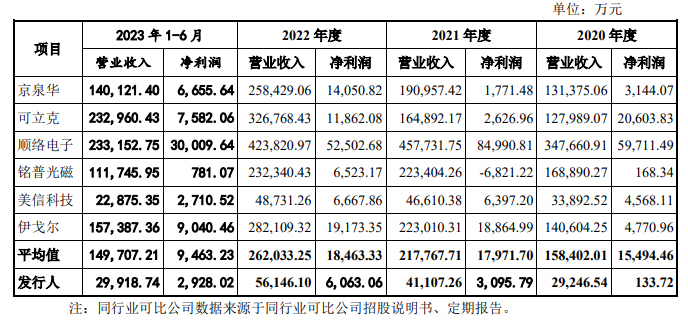

磁性元件同行业比较:

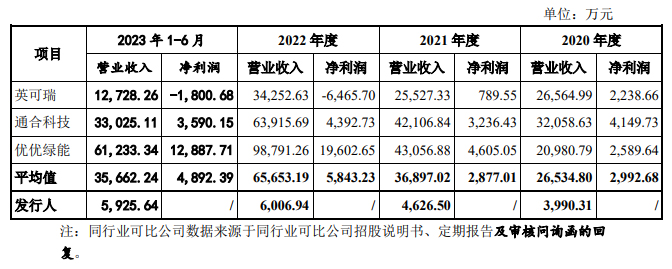

充电模块同行业比较:

五、核心竞争力

(1)行业及客户资源优势

公司作为较早、较深入地参与新能源磁性元件和充电模块产品开发和批量供应的企业,已完成在新能源汽车、充电桩、光伏储能三大新能源领域的业务布局,形成行业先发优势。新能源行业景气度高,是我国乃至全球未来多年的重点发展方向,国家产业政策的大力支持持续推动元器件行业市场空间不断扩大。

(2)技术研发优势

①高效的研发体系;②丰富的研发经验;③突出的技术成果。截至招股说明书签署日,公司取得了授权专利54项,其中发明专利17项,软件著作权30项。基于对新能源行业的深刻理解,公司在大功率、小型化等技术方向上不断创新,持续推出性能指标优异且稳定可靠的产品,高度契合了客户需求,技术优势和产品竞争力日愈凸显。

(3)工艺制造优势

①自动化设备开发优势。公司是业内较早着力于磁性元件自动化生产设备开发的企业,2016年成立设备组并组建自动化装备开发团队。形成SQ共模电感设计与自动化制造技术、自动化点胶、焊接与测试技术等多项自动化装备开发核心技术。

②工装治具开发优势。公司积累了大量工装治具开发图纸数据、模型和经验,已开发出包胶治具、剥皮治具、测试治具、成型工装、冲孔工装、点胶治具、过脚工装、焊锡治具、切脚工装、绕芯治具、组装治具及其他工装治具超过上万款,并形成扁平线立绕成型技术、引脚剪切治具技术、绕芯治具技术等多项核心技术,开发优势明显。

(4)产品优势

①磁性元件产品优势。2022年度,公司在新能源汽车、充电桩、光伏储能三大新能源应用领域的收入均已超过亿元,新能源汽车车载电源系统磁性元件销售收入11,261.29万元,国内市场占有率5.80%;直流充电桩充电模块磁性元件销售收入11,645.03万元,国内市场占有率12.94%;光伏储能逆变器磁性元件销售收入10,992.49万元,国内市场占有率1.90%。

②充电模块产品优势。公司在硬件设计与软件控制算法方面不断优化与创新,使充电模块实现了高转换效率、高功率密度、宽电压范围、低故障率、低噪音等特性,具备过流保护、过压保护、过压恢复、欠压保护点、欠压恢复点、过温保护、过压保护、短路保护和电池反灌保护等功能,主要产品功率等级包括15kW、20kW及40kW。

(5)质量控制优势

公司注重产品质量控制,建立了产品从先期样品研发、供应商来料、生产过程变更和监控、异常反馈处理等环节的全程可追溯品质管理体系,将产品质量控制措施贯穿在公司的整个业务运行体系中,不仅规范了产品质量控制流程,也确保了优异的产品质量。

六、舆情态势

近期舆情热点文章:

|

文章标题 |

传播量 |

|

9 |

|

|

7 |

|

|

2 |

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们