钜泉光电三闯IPO:曾隐匿关联交易,高度依赖电网投资IPO

上交所官网消息显示,科创板于2022年4月26日上午9时召开2022年第32次上市委员会审议会议,审议钜泉光电科技(上海)股份有限公司(以下简称:钜泉光电)科创板IPO申请予以通过。

公开资料显示,钜泉光电是国内领先的智能电表芯片研发设计企业,主营业务为智能电网终端设备芯片的研发、设计和销售。此前,钜泉光电此前曾有两次试图冲刺A股上市经历。其中,2011年,公司拟登陆创业板,后于2012年底撤回申请文件;2016年,钜泉光电再次闯关沪市主板,但在2017年11月的发审会上被否。

从公司新版招股说明书来看,钜泉光电目前产品结构单一,高度依赖于电网投资。拉长周期看,公司业绩波动较为剧烈。报告期内,公司高度依赖经销商模式销售,单一客户依赖度风险突出。与此同时,公司对单一供应商依赖度超过50%,并面临一定供货压力及采购成本上涨风险,本次上会前景难言乐观。

一、高度依赖电网投资 募投项目前景未明

从营收构成上看,钜泉光电主业业务共分为电能计量芯片、智能电表MCU芯片、载波通信芯片及相关技术服务四部分。其中,计量芯片、MCU 芯片以及载波及相关芯片主要用户为国内各电能表厂商,最终运用于国内、外智能电网的建设之中,产品结构较为单一。

值得注意的是,由于公司产品严重依赖于智能电网行业,钜泉光电面临到一定行业依赖度风险。数据显示,2019年-2021年,钜泉光电源自智能电网领域的收入占比在 95% 以上,公司经营业绩很大程度上依赖于国内两网公司的建设规划以及智能电表生产企业的业务发展情况,业绩容易受到两网公司电表招标量波动的影响。

事实上,拉长周期看,钜泉光电业绩波动性非常明显。其中,2017年,国网电表招标量骤降至历史最低水平,直接导致了钜泉光电2018 年净利润出现了的大幅下滑,较2016年业绩下滑接近80%。

此外,钜泉光电还面临到市场容量不足的问题。据招股书披露,按照销售均价和主要市场需求量测算,国内三相计量、单相计量、单相SoC 表 和电表MCU芯片的市场容量分别为 11,988万元、9,175 万元、 16,460 万元和 39,245 万元。因此,受限于主要产品的细分市场容量,钜泉光电业务的发展空间也相对有限。

针对这一问题,钜泉光电目前也在对用户端电力仪表、光伏监测、通讯基站和路灯控制等其他领域进行布局。但截至目前,钜泉光电源自智能电网之外其他应用领域的收入尚不足5%,占比仍旧较低。因此,短期来看源自智能电网行业的需求波动也会在很大程度上影响公司未来的经营业绩,并可能致使公司面临营业收入大幅下滑的风险。

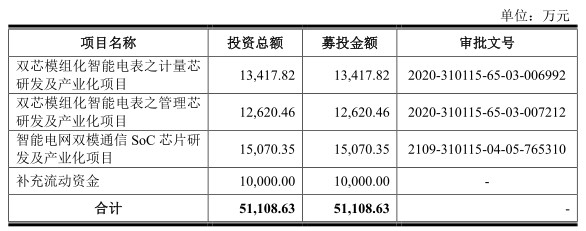

本次IPO,钜泉光电拟募集资金5.11亿元,主要投向双芯模组化智能电表之计量芯研发及产业化项目、双芯模组化智能电表之管理芯研发及产业化项目、智能电网双模通信SoC芯片研发及产业化项目,并补充流动资金1亿元。

截至目前,钜泉光电初代物联表计量芯产品已经量产,试制的双模通信 SoC 芯 片工程片经验证也已达到设计预期,但是,前述芯片未来的市场销售情况和细分市场的发展潜力则完全取决于国家电网对智能物联表和双模通信单元的推进速度和推行力度。因此,公司新产品可能面临到一定未来市场发展情况及竞争格局不确定的风险。

据招股书披露,截至招股书签署日,国家电网下一代基于 6 IR46 标准智能物联表的技术规范已经宣贯,该产品仍处于小批量试点阶段,开启大规模统招的时间待定;同时,关于双模通信单元的互联互通标准仍未正式宣贯,大范围统招也未有明确时间表。因此,前述新产品未来的市场发展情况并不明确。

二、经销商集中度风险突出 第一大供应商产能紧张

财务数据显示,2019年-201年,钜泉光电实现营业收入分别为3亿元、3.79亿元、4.99亿元,同期对应的净利润分别为3,809.50万元、6,210.80万元、1.01亿元。

报告期内,钜泉光电业绩整体保持了持续的增长势头,但这与基数较大有一定关系。拉长周期来看,钜泉光电业绩波动性较为剧烈。其中,2018年度公司净利润仅为774万元,相比2016年的3465万元大幅下降约78%。

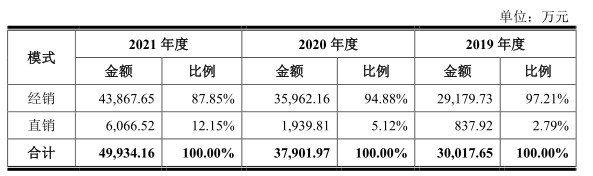

另外,从销售模式上看,钜泉光电主要依赖经销商模式实现销售,报告期内公司90%以上的收入来自经销模式,并存在一定客户集中度风险。

招股书显示,2019年-2021年,公司向前五大经销商客户合计销售产品 28,074.75 万元、32,432.20万元和 38,113.05 万元,占同期营业收入的比重分别为 93.53%、85.57%和 76.33%。其中,第一大经销商客户昊辉电子维护了三星医疗、林洋能源、正泰仪表和东方威思顿等下游龙头表厂,公司对其的经销收入占营业收入的 41.74%、42.01%和35.95%,单一客户集中度风险尤为突出。

值得一提的是,2021年度,钜泉光电出现了一家名为前景无忧的客户,当年实现销售收入3761.25万元,收入占比为7.53%。而正是因为这一客户的潜在关联关系,让钜泉光电前次IPO铩羽而归。

资料显示,前景无忧系钜泉光电的参股企业,钜泉光电于2016年12月8日增资入股前景无忧并持有其16.25%股权,同时钜泉光电董事长杨士聪任前景无忧监事会主席。

不过,钜泉光电并没有直接向前景无忧销售产品,而是通过经销商亿莱科技间接向前景无忧销售商品。因此,在公司2016年尝试IPO之时,并没有披露与前景无忧的关联关系,进而遭到监管层的质疑。

此番征战科创板,钜泉光电似乎吸取了以前的教训。2019年10月,钜泉光电对外转让所持前景无忧全部股权。而从2021年开始,钜泉光电改为向前景无忧直接销售产品。显然,这不由不让人联想,钜泉光电在持股前景无忧之时通过经销商亿莱科技间接向后者销售产品,似乎有意在隐藏彼此间的关联交易。

除了经销商集中度风险之外,钜泉光电还面临到对单一供应商过度依赖的问题。据招股书披露,报告期内,钜泉光电晶圆制造环节的采购全部集中于和舰科技及其母公司联华电子。2019 年至 2021 年,发行人对其的采购金额分别为 13,094.63 万元、14,934.18万元和 13,970.97 万元,占各期采购总额的 60.55%、61.13%和 55.34%,公司的产品生产对其存在较大依赖。由于晶圆制造环节中具备成熟工艺和充足产能的供应商有限,钜泉光电依赖个别供应商的情况短期内恐怕难以改变。

三、投资者风险提示

整体来看,钜泉光电未来业绩不容乐观,公司主要存在以下问题:

1、公司产品结构单一,高度依赖于电网投资。

2、公司芯片前景不明,募投项目达产后产能消化能力存疑。

3、公司高度依赖经销商模式销售,单一客户依赖度风险突出。

4、公司对单一供应商依赖度超过50%,并面临一定供货压力及采购成本上涨风险。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们