̩��ҽҩ�۹�IPO������������ӯ�ʰٱ� ��ֵ���ղ��ݺ���IPO

����ժҪ

����2019�꣬����ҽҩ�������”����“����Ӱ�죬Ψ������ҩCRO��ҵһֱ���㣬��ͷ��ҵҩ�����¡�̩��ҽҩ�ɼ����ƴ��ǡ�������ʾ��̩��ҽҩ2019���Ƿ��ߴ�124.6%����˾�ɼ�����ӯ�ʾ��������¸ߣ���ֵ����ˮ�Ǵ��ߡ�

��������������̩��ҽҩ�ɼۼ������ǣ��Ƿ��ߴ�70%������7��31���������̣�̩��ҽҩ��107.7Ԫ/�ɣ���ֵ��802��Ԫ����̬��ӯ�ʸߴ�84����

��������ʽ�Թ�˾�ɼ�������̩��ҽҩ˳����������IPO������7��19����ͨ���۽���������Ѷ���ƻ�����10����15����Ԫ(78����115�ڸ�Ԫ)��Ŀǰ�Ѿ�����йɡ��ݳƣ���˾�Iչ(��֤��)��¼��912.5��Ԫ�������Ϲ�Լ154����

�������Ź�˾H�ɷ��е��ƽ���̩��ҽҩҲ������Ϊҩ�����ºͿ�������֮������ѡ��A+H������CRO����ҵ��

����Ȼ������Ϊһ��ǧ����ֵ�Ĺ�˾��̩��ҽҩĿǰ���ٱ�����ӯ������ƫ�ߡ����߹�ֵ���У������Ľ������й�˾ԭ�ɶ�������Ľ��Ƕ����г���Ͷ���ˡ���ˣ��Ӷ����г�Ͷ�ʽǶȣ�Ŀǰ��̩��ҽҩ�ƺ������������Ͷ�ʱ�ġ�

��������

�������գ�����̩��ҽҩ�Ƽ��ɷ�����˾(���¼�ƣ�̩��ҽҩ)����йɣ��ݳƣ��Iչ(��֤��)��¼��912.5��Ԫ�������Ϲ�Լ154����

����7��19������̩��ҽҩͨ���۽���������Ѷ���ƻ�����10����15����Ԫ(78����115�ڸ�Ԫ)����������ͨ�����š��н�Ϊ����ϯ�����ˡ���Ϥ��̩��ҽҩ�����ι�����1.07���¹ɣ�ռ���к��ܹ�����12.5%������94.5%Ϊ���ۣ�5.5%Ϊ�������ۣ��йɼ���88~100��Ԫ����100Ԫ�۸���㣬Ԥ��ļ���ʽ�Լ��107.1��Ԫ(13.8����Ԫ)������Ϊ2020��������������ҽҩ��˾IPO��ģ������Ŀ��

��������������ʾ��̩��ҽҩ������2004�꣬�ܲ�λ���㽭���ݣ���Ϊһ��CRO(ҩ���з��������)����֪����ҵ����˾��Ҫ�ṩ�ٴ����鼼�������Լ��ٴ�������ط���ʵ���ҷ���Χ��Ҫ����ҩ���ҽ����е���ٴ�ǰ�о������к��о������й���Ԯ������˹��ɳ���ĵı���ƣ�̩��ҽҩ���й������ٴ���ͬ�о�������Ҳ��ȫ���ٴ���ͬ����ǰʮǿ��

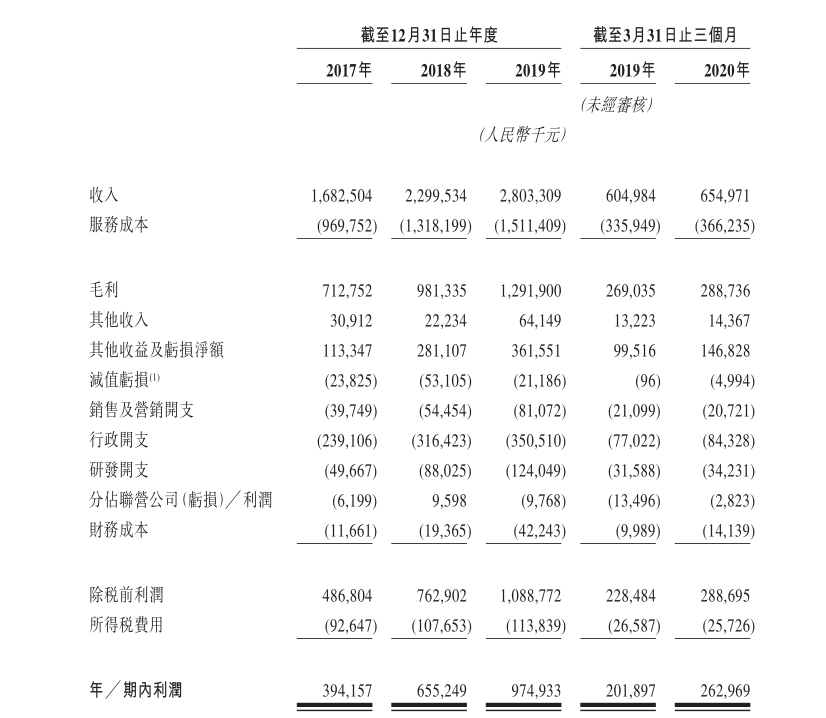

�����й�����ʾ��̩��ҽҩ2017�ꡢ2018�ꡢ2019�������Ӫҵ��ֱ�Ϊ�շֱ�Ϊ16.83��Ԫ��23��Ԫ��28��Ԫ������ֱ�Ϊ3.94��Ԫ��6.55��Ԫ��9.75��Ԫ�����У�����������ֱ�Ϊ3��Ԫ��5.48��Ԫ��7.48��Ԫ�����Կ�����̩��ҽҩ2019��Ǿ�����������ϸߣ��۳�����˰Ӱ�������ɶ�Ȩ��Ӱ���(˰��)��ķǾ����������2.84��Ԫ��

��������������̩��ҽҩ�ɼ۳������ǣ��Ƿ��ߴ�70%������7��31���������̣�̩��ҽҩ��107.7Ԫ/�ɣ���ֵ��802��Ԫ����̬��ӯ�ʸߴ�84����

����̩��ҽҩ������ҵ����(��ҵ��ŷ������̫����ת�� ���ھ�����������)

����̩��ҽҩ��Ҫ�ṩ�ٴ����鼼���������ٴ�������ط���ʵ���ҷ��������uҩ������Ƽ���˾��ơ�ִ�м��������з���Ŀ��������Ӫ�˷��գ������ٰ�ȫ��Чҩ�Pҽ����е�Ŀ�����

����ҩƷ�з����̵������}�ӡ��߷��ա���ʱ���������ҩƷ�з���������������õȷ���������ҩƷ�з���������ṩ���ṩ������ͬ�о���������ͬ�о�������������ͬ�о�����֧���uҩ��˾���Ƿ��֡��ٴ�ǰ���ٴ���ע��εȶ����з�����;����ͬ�о�������������Ҫ�����������ε�CMC����

���������uҩ��ҵ������չ����ͬ�о��������ʽ��ܼ����}�ӡ��߷��ռ���ʱ��ҩƷ�з������з�������������Ҫ�����á���ͬ�о������ṩ����(i)���ֽΡ�(ii)�ٴ�ǰ�μ�(iii)�ٴ���(����I��IV���ٴ�����)��ȫ���з����������

������ҩ�з���Ҫ��Ϊҩ��ּ�ǰ���з����ٴ�ǰҩѧʵ�顢 ���պϳɡ��ٴ����鼰��ҵ�������������Ҫ�Ρ�����ȫ����ҩ�з��������г����������漤�ҡ���ҩ�з�ʱ��ɱ���֧����������Լ�ר�����ں����ҩ��ԭ��ҩ�����ʵ���Գ���������������ҩ��ҵΪ�������з����ڡ����Ƴɱ���ͬʱ�����з����գ� ���ؼ����ڼ��������о�����ҩ�е�ķ��ּ��з����ڽΣ����������з������ڼ��������漰��ҩ�ﻯ����ɸѡ���з������ݲɼ��������ٴ���ί��������ӹ��Ȳ�ҵ������ί�и�ҽҩ�з�������ҵ��

����������ҩ�з������пͻ�����εIJ�ͬ��ҽҩ�з�����һ���Ϊ��ͬ�з�����(CRO)����ͬ����ҵ��/��ͬ�����з�ҵ��(CMO/CDMO)���ֱ��Ӧ��ҩ �з������е��ٴ�ǰ�о����ٴ��о������ƻ��������з�����Ȳ�ҵ���еIJ�ͬ���ڡ� CRO ������ݽβ�ͬ�ֿ��Է�Ϊ���ֽ� CRO���ٴ�ǰ CRO���ٴ��� CRO�������ٴ��� CRO ����Ϊ�ؼ��ĽΡ�

�����uҩ��˾������ͨ��Ŀ��������ѧר��֪ʶ���߱�רҵ������ḻ�˲š����¿Ƽ���ḻ��ܾ���ĺ�ͬ�о����������}����Ŀ���Լ����з�������ɱ����ӿ쿪����ȫ��Ч��ҩ���2019�꣬�ٴ���ͬ�о������г�ռҩƷ��ͬ�о������г���֣�ռȫ��ҩƷ��ͬ�о������г��ܶ�64.9%��

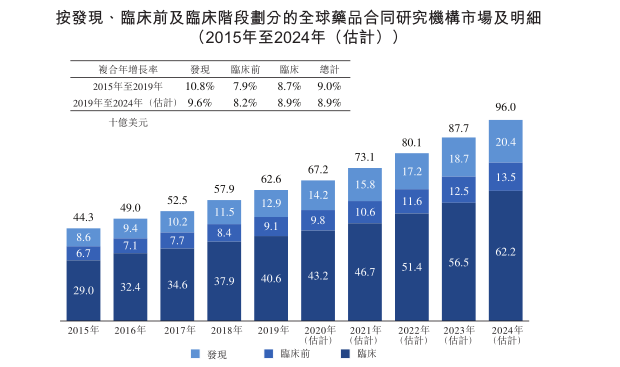

����ŷ�� CRO �г��� 20 ���� 90 ����ѽ�Ϊ���죬 21�������� CRO��ͷ��ȫ�����ź����������ÿƼ�������CRO��ҵ��������ת�ơ�Ȼ���������ҹ� CRO ��˾�����������ٿ����˾�ľ���ʱ�����ϴ��ڲ�����λ�����⣬�ҹ� CRO ��ҵ���жȽϵͣ�������С�� CRO ��˾ֻ������ٴ�������������и��ڣ�δ���γɹ�ģ����Ӫ��

�������⣬����CRO�г�����ͬ���������ҡ�CRO ��ҵ��Ϊһ����־������г���������ҵ�����������Թ������ڶ� CRO ��ҵ�ľ��������� CRO ��˾�� IQVIA��LabCorp ����ҵ������ҵ��½�����й�������֧���������⣬����ҽҩ�з������ҵ��չѸ�٣�һ�����ٴ��о�Ϊ��Ҫҵ�����ҵ�ɳ��������ɹ����У����� CRO��˾�Ŀ��ٳɳ�Ҳ�Ӿ����ҹ� CRO ��ҵ���������

����̩��ҽҩ��Ӫҵ�����(�������������»� ���۹�ģ���ڶ���)

�����й�����ʾ��̩��ҽҩ��Ҫ�ṩ�ٴ����鼼�������Լ��ٴ�������ط���ʵ���ҷ���Χ��Ҫ����ҩ���ҽ����е���ٴ�ǰ�о������к��о���

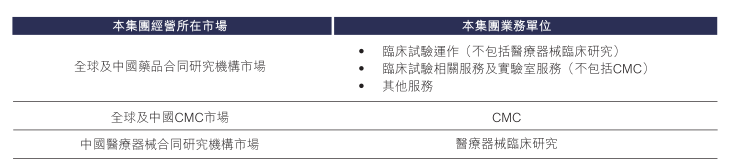

���������빹��������̩��ҽҩ��Ӫҵ��Ϊ�ٴ����鼼�������ٴ�������ط���ʵ���ҷ���Ϊ�����ࡣ��������������ṹ������������ҵ��Թ�˾����Ĺ�������ƽ��

�����ٴ����鼼��������Ҫָ����ҩ�����ҩ��ҽ����е�ٴ��������������Լ����ٴ�����ֱ����ص���������ҽѧд�����뼰ע������Լ�ҩ�ᆵ�����

�����ٴ�������ط���ʵ���ҷ�������Ҫ�������ݹ�����ͳ�Ʒ������ٴ������ֳ���������������ļ��̩��ҽҩ����������������ӹ�˾——����ع��ṩ��ʵ���ҷ���

������2019�����뼰����2019��������ڽ��е��ٴ����������ƣ�̩��ҽҩ���й������ٴ���ͬ�о�������2019���г��ݶ�Ϊ8.4%��Ҳ��ȫ��ǰʮǿ�ٴ���ͬ�о�������Ψһ�й��ٴ���ͬ�о���������2019������ƣ������ھţ�ȫ���г��ݶ�Ϊ0.8%��

����Ȼ������̩��ҽҩ���������������亣���г�����ռ�ȳ������»������ơ��й�����ʾ��2017��-2019�꣬��˾��������ռ�ȷֱ�Ϊ57.22%��46.35%��42.92%����Ȼ����θ��õش����г�������̩��ҽҩδ����չ�Ĺؼ���

��������������ʾ��Ŀǰ����CRO��ҵ�ﵽ525�ҡ����У�ͷ����˾��Ҫ��ҩ������(21.81%)��̩��ҽҩ(7.26%)����������(7.09%)���ң���Լռ�ݹ����г� 36% �ķݶ

����Ŀǰ��̩��ҽҩ��ҩ��������ȣ������ڲ�ҵ�����ǻ������۹�ģ�ϣ������нϴ�IJ�ࡣ

������CRO��ҵ����˵��ҩ������Ŀǰ�Ѿ������˻������о����ٴ�ǰ�о���С����ҩ��ٴ��о�������̩��ҽҩҵ������Ҫ���ٴ��о�������һ�顣��ҩ�����º�ҩ������Ϊ������“ҩ��ϵ”�������������ٴ�ǰCRO���ٴ�CRO�Լ���ҩ���������ҵ��ΪCRO����ĵ�һ�ݶӡ�

������һ���棬ҩ������2019��Ӫҵ����ﵽ128.7��Ԫ����̩��ҽҩֻ��28.03��Ԫ��̩���ģֻ��ҩ�����µ�һ����ͷ��

����ֵ��ע����ǣ��ٴ�CROĿǰ����������ҵ��������õ�ҵ���ֽ�ҩ�������ٴ�CROҵ������ռ�Ȼ�����10%����ˣ�̩��ҽҩ��û���ܵ�ҩ�����µ�ֱ�Ӿ�����2019�̩꣬��ҽҩ������ﵽ7.48��Ԫ����ҩ�����¾�����Ϊ18.55��Ԫ��˫�����Զû�����۹�ģ��ô��

����Ȼ����һ��ҩ�����½�����ת�Ƶ��ٴ�CRO��̩��ҽҩ���ܵ�����ֱ�ӵľ�������ˣ�ҩ�����¶�̩��ҽҩ�ľ���ѹ������Ϊ̩��ҽҩδ����չ�IJ�ȷ����֮һ��

����̩��ҽҩ���������IPO����(������������ ��Ӫ���ֽ���ƫ��)

�����й�����ʾ��2017��-2019�̩꣬��ҽҩ��Ӫҵ��ֱ�Ϊ�շֱ�Ϊ16.83��Ԫ��23��Ԫ��28��Ԫ������ֱ�Ϊ3.94��Ԫ��6.55��Ԫ��9.75��Ԫ�����У�����������ֱ�Ϊ3��Ԫ��5.48��Ԫ��7.48��Ԫ��

������������ҵ�Ŀ��ٳɳ�����ȥ���̩꣬��ҽҩ��Ӫ���뼰������������Žϸߵ����١�Ȼ����ͨ���Ա���۷�ǰ��ľ�������Կ�����̩��ҽҩ2019��Ǿ�����������ߴ��2.27��Ԫ����ˣ�̩��ҽҩ�ľ���������������⣬�ܵ��˲���Ͷ���ߵ����ɡ�

����ʵ���ϣ�̩��ҽҩ�����꾻������Ͷ���������������ӣ�2018�굽��1.19��Ԫ��2019����ﵽ1.8��Ԫ��ռ����������ﵽ16.51%��

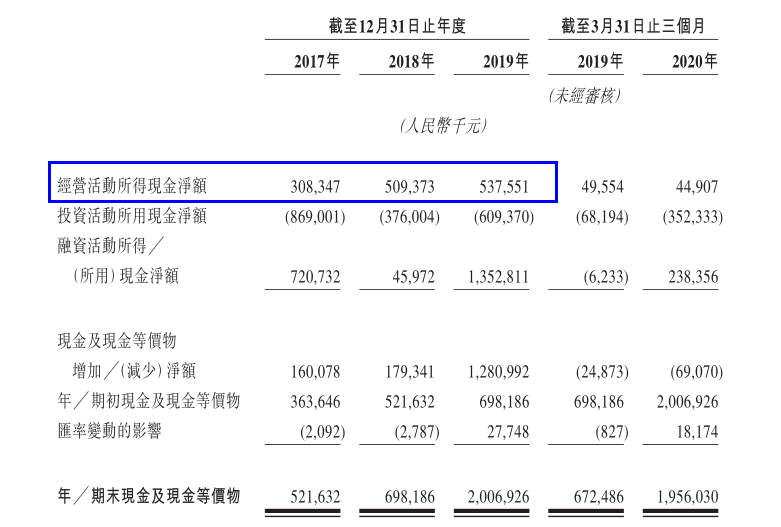

�������⣬����̩��ҽҩ����ľ��������ݽ�Ϊ���ʣ�����һ���ݲ�û�еõ���˾��Ӫ���ֽ�����֧�֡�ͨ����ͼ���Կ�����2019�̩꣬��ҽҩ��Ӫ���ֽ�����Ϊ5.37��Ԫ��������ڹ�˾ͬ��9.75��Ԫ��

�����Դˣ�̩��ҽҩ��ʾ����˾�ֽ������ĸ������ƥ������⣬��Ҫ����Ϊ���ڴ���ҩ��ҵ�ͻ��ı���������������һ���ֲ�Ʒ��δ�������������롣

�������ͬʱ��̩��ҽҩ����������Ҳ�������г���ǿ�ҹ�ע���й�����ʾ������2019��12��31�գ�̩��ҽҩ���������ߴ�11.58��Ԫ��������ֵ����ռ���ʲ������ߴ�27.41%������������ʾ������2020��һ����ĩ����˾��������ٴ�������13.56��Ԫ��

����������ʾ����ȥ���̩꣬��ҽҩ����չ���ҵ����С����ҵ��������ʽϸߡ�δ����һ��������˾ҵ������Ԥ�ڣ�̩��ҽҩ��Ҫ�е�һ����������ֵ���ա�

����7��19������̩��ҽҩͨ���۽���������Ѷ�������ι�����1.07���¹ɣ�ռ���к��ܹ�����12.5%������94.5%Ϊ���ۣ�5.5%Ϊ�������ۣ��йɼ���88~100��Ԫ����100Ԫ�۸���㣬Ԥ��ļ���ʽ�Լ��107.1��Ԫ(13.8����Ԫ)������Ϊ2020��������������ҽҩ��˾IPO��ģ������Ŀ��

����д�ں���Ļ�

�������Ź�˾H�ɷ��е��ƽ���̩��ҽҩҲ������Ϊҩ�����ºͿ�������֮������ѡ��A+H������CRO����ҵ��Ȼ�����Ӷ����г�Ͷ�ʽǶȣ�Ŀǰ��̩��ҽҩ�ƺ������������Ͷ�ʱ�ġ���˾��Ҫ�������¼������⣺

����1����ֵƫ�ߡ�����A����ֵ���㣬̩��ҽҩ��̬��ӯ�ʸߴ�83����һ����˾�۹��¹����У���˾��ֵ��ͻ��1000��Ԫ����Ϊһ��ǧ����ֵ����ҵ��80���Ķ�̬��ӯ������ƫ�ߡ�

����2�������������㡣��ȥ���̩꣬��ҽҩͶ�����������1��Ԫ��2019����ߴ�1.8��Ԫ�������Ǿ�Ӫ������۳�����˾ҵ�����ٽ������Ż�����ӯ��Ҳ�������ߡ�

����3��������ֵѹ����ֹ��2020��һ����ĩ����˾��������ٴ�������13.56��Ԫ��δ��һ���в�����˾ҵ������Ԥ�ڣ�̩��ҽҩ��Ҫ�е��ܴ��������ֵѹ����

����4����ҵ����ѹ���ϴ�δ����չ������CRO��ҵ�Ŀ��ٷ�չ�������˹���������ʱ��Ĺ�ע��Ͷ�ʡ���������ҵ��ͷҩ�����¶����ٴ�CRO��DZ����в�����������̩��ҽҩδ���ľ���ѹ����

���ʵ���

���ʵ���

������Ѷ

������Ѷ

��ע����

��ע����