南王科技IPO:毛利率下滑净利润增长停滞 核心客户华莱士身兼二股IPO

12月1日,深交所官网消息显示,福建南王环保科技股份有限公司(简称:南王科技)已完成财务资料更新,根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关规定,深交所恢复其发行上市审核。

公开资料显示,南王科技主营业务为纸制品包装的研发、生产和销售,主要产品为环保纸袋及食品包装。主要终端用户包括特步、以纯、鸿星尔克等国内外知名消费品牌以及肯德基、麦当劳、星巴克、华莱士等国内外知名餐饮品牌。

本次IPO,南王科技,拟募资6.27亿元,主要用于“年产22.47亿个绿色环保纸制品智能工厂建设项目”和“纸制品包装生产及销售项目”两个项目。

然而,从其招股说明书来看,报告期内南王科技毛利率持续下滑,净利润增长陷入停滞,短期业绩压力凸显;与此同时,公司存货及应收账款持续高企,短期偿债压力不容小觑。此外,公司拟核心客户华莱士身兼二股东,关联交易占比过高问题遭到广泛质疑,本次IPO前景恐怕很难乐观。

一、核心客户华莱士身兼二股东 关联交易遭质疑

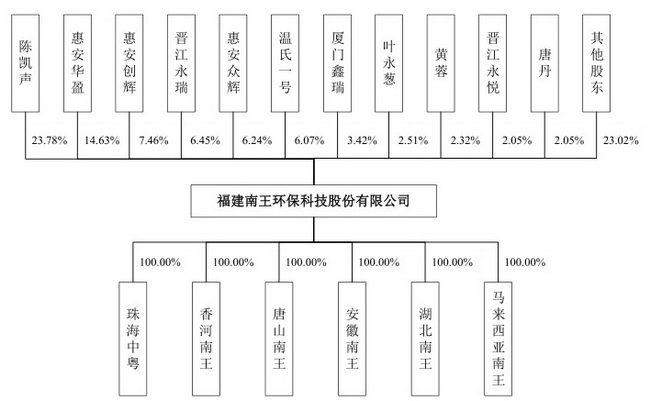

资料显示,南王科技成立于2010年,总部位于福建泉州。2016年10月-2020年12月期间,南王科技科技曾于新三板挂牌,股票代码为839276。

2021年6月,南王科技首次在深交所披露招股材料,正式向创业板发起冲击。招股书显示,截至招股书签署日,陈凯声直接持有南王科技 3,480 万股股份,持股比例为 23.78%。同时,陈凯声还通过晋江永瑞、惠安众辉等机构间接持股,合计控制公司 36.47%的股份,为南王科技实际控制人。

华莱士为南王科技第二大股东。据招股书披露截至目前,惠安华盈持有公司 14.63%股份,惠安创辉持有公司7.46%股份,黄蓉持有公司 2.32%股份,陈小芳持有公司 1.96%股份,陈正莅持有公司1.37%股份,该等股东均为华莱士的关联方,合计持有公司 27.74%股份。

然而,华莱士不仅是南王科技第二大股东,同样还是公司第二大客户。据招股书披露,2018年-2021年上半年,南王科技对华莱士的销售额分别为8,033. 17 万元、 10,546. 05 万元、 13, 549. 29 万元和 8, 555.02 万元,收入占比保持在15%左右,华莱士一直是南王科技第二大客户。

对此,南王科技在招股书中表示,近年来,随着华莱士门店规模的迅速扩张,其对公司产品的需求随之增长,导致其对发行人的采购金额逐年增加。

关联交易历来是IPO审核的关键所在,因为这不仅影响到公司经营的独立性,也是利益输送的重灾区。显然,华莱士既是南王科技第二大股东又身兼第二大客户,南王科技关联交易占比过高问题因而遭到广泛质疑,此事或将构成其本次IPO之路的一道绊脚石。

通过上图还可以看出,除了关联交易问题之外,南王科技客户集中度风险也较为突出。报告期各期,南王科技对前五大客户销售收入占比分别为56.39%、54.82%、54.47%和47.19%,整体处于较高水平。

一般来说,客户集中度过高往往会导致一家企业谈判地位的下滑,进而导致公司应收账款高企、毛利率下滑等问题。具体到南王科技来看,这两大问题在公司过往财务数据上均有所体现,进而导致公司经营业绩陷入滞涨。

二、存货及应收账款持续高企 毛利率下滑净利润陷入停滞

招股书显示,报告期各期末,南王科技应收账款账面价值分别为 6 ,811.30 万元、9 ,740.53 万元 、12 ,761.81万元及13,669.59万元,呈现出明显的逐年攀升趋势。截至2021年6月末,公司应收账款坏账准备金额为8 47.33万元,应收账款坏账压力不容小觑。

毛利率方面,报告期内南王科技主营业务毛利率分别为26.66 %、26.91%、25.18% 和 和 22.58 %,整体也呈现出明显的下滑趋势。

毛利率是公司市场竞争力、成本控制能力及获利能力的综合体现,主营业务毛利率的高低则直接影响公司盈利的高低。受毛利率持续下滑影响,南王科技经营业绩目前也面临到滞涨的压力。

财务数据显示,2018年-2021年1-6月,南王科技分别实现营业收入5.13亿元、6.91亿元、8.48亿元和5.48亿元,净利润分别为5617.64万元、6400.18万元、6615.27万元和3123.94万元,扣非净利润分别为 5, 167 .67 万元 、6 ,059.32 万元 、6,066.54 万元 以及2, 870.69万元。

不难看出,尽管南王科技营收规模保持着增长趋势,2020年,公司扣非净利润几乎未有增长。此外,随着销售规模的扩大,南王科技存货金额也出现了持续的攀升,进一步加剧了公司的流动性资金压力。

招股书显示,报告期各期末,南王科技存货账面价值分别为 9, 245. 49 万元 、 12, 492.31万元 、1 5, 621. 83 万元 及1 9,977. 70 万元,逐年增长势头明显。截至2021年6月末,公司存货跌价损失高达500.34万元。

实际上,存货及应收账款的持续攀升不及让南王科技面临到日趋严重的资产减值压力,同样对公司流动性资金造成大量占用,进而导致公司面临到短期偿债风险。如下图所示,截至2021年6月末,南王科技流动比率为1.48,速动比率为0.84,均低于安全值范围,短期偿债压力不容小觑。

三、投资者风险提示

整体来看,南王科技未来发展并不乐观,公司主要存在以下问题:

1、核心客户华莱士身兼二股东,关联交易问题遭到广泛质疑。

2、公司前五大客户占比过高,存在一定客户集中度风险,并导致公司应收账款持续攀升。

3、报告期内公司毛利率持续下滑,净利润增长陷入停滞,短期业绩压力凸显。

4、公司存货及应收账款持续高企,短期偿债压力不容小觑。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们