关联交易密集、复杂,经营业绩持续下滑,阳光乳业IPO逆势扩产遭IPO

近日,证监会官网消息显示,江西阳光乳业股份有限公司(以下简称“阳光乳业”)更新公司招股书说明书,继续向深交所主板发起冲击。本次IPO,阳光乳业拟募集资金6.01亿元,主要用于江西基地乳制品扩建及检测研发升级项目、安徽基地乳制品二期建设项目、营销渠道建设和品牌推广项目。

公开资料显示,阳光乳业主要从事乳制品及乳饮料的研发、生产和销售,建立了以“送奶上户”为主的销售渠道,通过冷链销售网络将产品每天清晨和/或傍晚送至广大消费者家中。

然而,从其招股说明书来看,阳光乳业作为一家城市型乳企目前97%以上的销售收入来自江苏大本营,其中55%左右来自于南昌,销售区域集中度风险突出。报告期内,公司营业收入及净利润持续下滑,短期业绩不容乐观。此外,公司产能利用率也呈现出明显的下滑趋势。在此背景下,阳光乳业逆势募资扩产之举遭到不少投资者质疑。

一、营收萎缩净利润下滑 销售区域走不出江西

从行业发展历程上看,我国乳制品行业发展经历了三聚氰胺事件、行业洗牌、转型调整等阶段,市场化程度较高,行业已经形成了比较稳定的竞争格局。按品牌知名度和经营规模来分类,我国液态奶市场竞争企业可分为全国性乳企、区域性乳企和地方性乳企三大类。

相比蒙牛、伊利两大全国性乳企,阳光乳业等区域性乳企销售区域只能覆盖部分省市,在产品方面往往以巴氏杀菌产品、地方特色奶产品为主,在低温产品领域具有比较竞争优势。然而,这一产品结构也往往导致地方性乳企难以向全国扩张。

资料显示,阳光乳业成立于2008年,注册地在江西南昌,主要从事液态乳、含乳饮料的研发、生产和销售。从收入构成上看,阳光乳业主营业务共分为乳制品和乳饮料两大类,其中以低温产品为主。

2018年-2021年上半年,低温乳制品收入分别为 42,196.27 万元、42,973.95 万元、42,499.45 万元、23,888.78 万元,在主营业务收入占比分别为 78.22%、79.15%、81.33%和 82.40%。不难看出,阳光乳业低温乳制品收入占比持续提升,公司产品结构趋于单一。

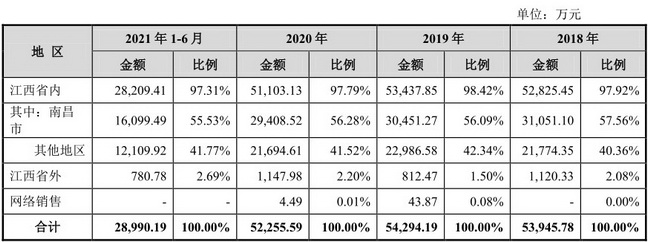

另一方面,低温乳制品受产品销售要受到冷链运输的限制,这又导致了阳光乳业主营业务面临到异地扩张的难题。招股书显示,报告期内,阳光乳业主营收入97%以上来自于江西,其中55%左右来自南昌,销售区域集中度压力凸显。

针对这一问题,阳光乳业近年来开始加大对湖南、安徽等周边省份的推广力度,但从效果上看尚不显著。2020年,公司江西省外仅实现销售收入1147.98万元,收入占比仅为2.2%。

销售区域囿于省内,阳光乳业产品品牌自然在全国范围内缺乏知名度,进而导致公司经营业绩面临较大压力。招股书显示,2018年-2020年,阳光乳业实现营业收入分别为5.4亿元、5.43亿元、5.23亿元,归母净利润分别为1.12亿元、1.04亿元、1.05亿元。不难看出,阳光乳业营收规模及净利润均处于萎缩状态,短期业绩不容乐观。

二、关联交易遭到问询 逆势扩产备受质疑

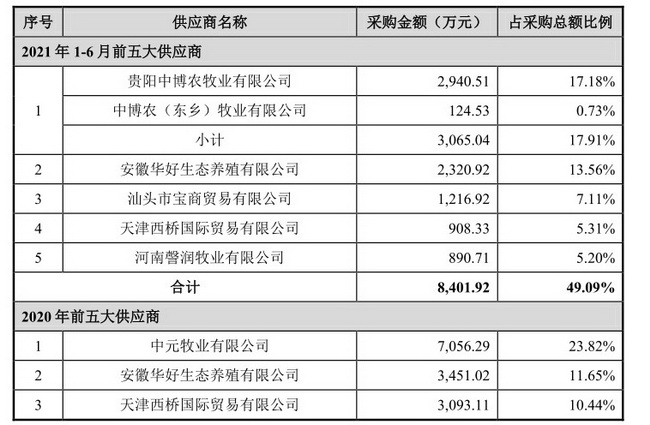

除了业绩压力之外,阳光乳业经营独立性问题也遭到不少投资者的重点关注。招股书显示,2018年至2020年,阳光乳业同时存在关联销售及关联采购的情形。其中,关联采购占营业成本比例分别为6.15%、12.35%及13.81%,占比较高。

资料显示,华好养殖的主营业务为奶牛饲养,自 2018 年开始与阳光乳业合作,向后者供应生鲜乳。

为开拓安徽市场,阳光乳业熟悉当地市场的华好商贸进行合作,共同设立安徽阳光,华好商贸作为安徽阳光少数股东,成为阳光乳业的关联方。而华好养殖为华好商贸同一控制下的公司,同时是阳光乳业生鲜乳的重要供应商,也构成阳光乳业的关联方。

2018年至2020年,阳光乳业对华好养殖采购金额分别为1,871.35万元、2,354.61万元及3,451.02万元,华好养殖一直位列阳光乳业前五大供应商。

另外,华好建筑与华好养殖、华好商贸、华好食品为同一控制下公司。2019年,安徽阳光接受华好建筑建造工程服务 103.52万元、于 2021年从华好食品采购牛肉 0.60万元。

除了关联交易之外,阳光乳业还存在关联方借贷情况。据招股书披露,2019年初,华好养殖因资金周转需要,与阳光集团达成借款意向并签署了借款合同。作为还款保障,华好养殖股东陆大好及余代仿以持有的华好养殖 100%股权提供担保,陆大好控制的华好商贸以其持有的安徽阳光 30%股权提供担保,华好养殖以其拥有的 1,042 头奶牛提供担保,并办理了相应的股权出质或动产抵押登记手续。

对此,证监会在反馈意见中表示,阳光乳业需要补充说明发行人对华好养殖采购明细,采购主体,采购数量,采购价格及公允性,并补充披露对华好养殖采购金额及占比逐年上升的原因及合理性。

关联交易历来是IPO审核的关键所在,因为这不仅影响到公司经营的独立性,也是利益输送的重灾区。从阳光乳业密集、复杂的关联交易来看,公司经营独立性问题非常值得怀疑。

本次IPO,阳光乳业拟募集资金6.01亿元,主要用于江西基地乳制品扩建及检测研发升级项目、安徽基地乳制品二期建设项目、营销渠道建设和品牌推广项目。

然而,从公司现有产能利用情况来看,阳光乳业本次募投项目必要性似乎有所不足。招股书显示,2018年-2020年,阳光乳业的产能利用率分别为80.12%、77.1%、66.42%,销量分别为5.55万吨、5.42万吨、4.9万吨。在销量及产能利用率逐年下滑的背景下,阳光乳业募投项目达产后的产能消化能力如何保障?

三、投资者风险提示

整体来看,阳光乳业未来发展前景并不乐观,公司主要存在以下问题:

1、公司97%以上的销售收入来自江苏大本营,其中55%左右来自于南昌,销售区域集中度风险突出。

2、报告期内,公司营业收入及净利润持续下滑,短期业绩不容乐观。

3、公司产能利用率呈现出明显的下滑趋势,逆势募资扩产之举遭到不少投资者质疑。

4、公司关联交易密集且复杂,公司经营独立性遭到质疑。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们