万凯新材经营状况分析IPO

一.公司概况

万凯新材料股份有限公司是国内领先的聚酯材料研发、生产、销售企业之一,致力于为社会提供健康、安全、环保、优质的聚酯材料,主要产品包括瓶级PET和大有光PET,其中瓶级PET收入占主营业务收入比重在报告期内基本超过90%。

公司拥有180万吨/年的瓶级PET产能,产能规模位居全球前列,同时采用具有自主知识产权的IPA单独酯化、低温聚合工艺和复合节能保温等生产技术,确保生产效率和产品品质。公司已取得49项发明专利和实用新型专利,并与复旦大学、浙江大学等高校通过建立院士专家工作站等方式开展深度合作,具备较强的研发、生产实力。

公司凭借高品质产品、技术创新及规模优势,被授予“中国民营企业制造业500强”、“中国对外贸易500强民营企业”、“浙江省知名商号”、“浙江出口名牌”等荣誉称号。

二.行业发展前景

1.在全球普及推广效应的驱动下,全球需求量稳步增长

由于瓶级PET具有良好的性能,应用范围广,全球需求量稳步增长。2020年全球瓶级PET市场需求约为2,876万吨,同比增长10.07%,继续保持近年来较高的增速。2014-2020年间,全球瓶级PET市场需求从1,934万吨增长至2,876万吨,年复合增长率为6.84%,总体高于同期全球瓶级PET产能及产量增长率,且从2015年开始呈现出加速增长趋势,显示出瓶级PET作为新型的环保性包装材料具有良好的市场前景。

2. 以中国、印度为主的亚太地区是主要产地,产能保持稳定增长

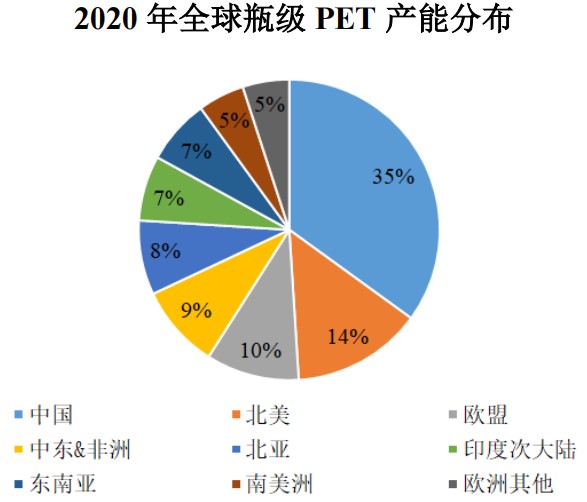

瓶级PET产能主要分布在以我国、印度为代表的亚太地区。其中,我国瓶级PET产能位居世界第一位,2020年全球产能占比达到了35%。其余产能主要分布在北美(全球产能占比14%)、欧盟(全球产能占比10%)、中东和非洲(全球产能占比9%)等地区。

随着全球瓶级PET产业转移,部分欧美公司变卖或关闭PET生产装置;亚太地区公司虽也有装置关闭的情况,但总体规模仍在持续扩大。未来几年内,世界范围内的瓶级PET新/扩建项目仍主要集中在亚太地区,从而推动亚太地区瓶级PET产能的进一步扩大。

在产量方面,随着全球瓶级PET产能的不断扩张,瓶级PET的产量也同步保持持续增长。2020年全球瓶级PET产量约为2,745万吨,同比增长3.39%。2014-2020年间,全球瓶级PET产量从1,976万吨增长至2020年的2,745万吨,年复合增长率为5.63%,总体高于同期全球瓶级PET产能增长率。

3. 国内需求保持增长,西南地区增速尤为明显,超出平均值

在国内市场需求方面,随着近年来我国食品饮料等行业的健康发展以及包装行业对包装材料在保鲜、美观、运输、环保等方面的需求升级,我国瓶级PET产品市场需求呈现出稳定增长趋势。2014-2020年我国瓶级PET总需求量从583万吨增长至2020年的951万吨,年复合增长率达8.50%,总体高于同期全球瓶级PET市场需求增长率。

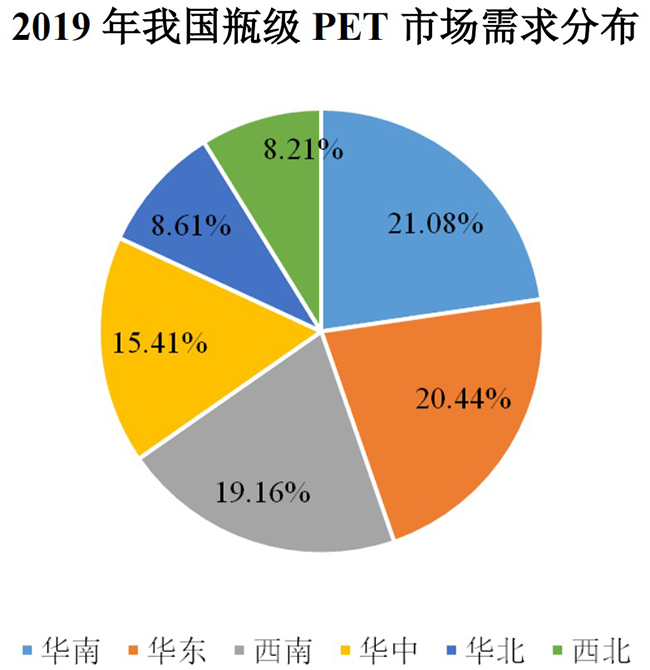

在市场需求分布方面,我国瓶级PET国内市场需求主要分布在华东、华南以及华中地区。此外,2014年以来,我国西南地区对瓶级PET的市场需求显著提升,全国市场需求占比从2014年的14%提升至2019年的19.16%。2019年我国华东地区瓶级PET市场需求占比为20.44%,华南地区为21.08%,西南地区为19.16%,华中地区为15.41%。

4.原材料成本持续下降,生产设备迭代,投入攀高

瓶级PET的主要原材料为PTA和MEG,国内瓶级PET原材料的主要供应商不乏国外知名化工原材料制造企业,原材料进口需求较大。

近年来,随着国内主要炼化企业PTA产能不断扩张释放,以及我国加强对煤制MEG技术的研究和产能投放,PTA及MEG自给率提高,进口依存度下降,价格逐渐下降,预计未来瓶级PET原材料成本将根据市场供需综合下调,瓶级PET产品利润空间将有所提升。

PET生产装置为大型化工装置,近年来随着PET生产装置技术的不断升级,单套装置的产能规模不断增长。更大规模的单套产能设计能够有效节约原材料与能源的消耗,从而提升瓶级PET产品生产的效率,同时降低单位产品的生产成本,增强瓶级PET产品的竞争力。

三.行业政策

瓶级PET是优良的环保型新材料,广泛应用于下游食品饮料、日化、医疗医药等领域,是国家重点扶持的高新技术产业之一,近年来国家及各级政府制定了一系列行业扶持政策推动其健康发展。

国务院颁布的《中国制造2025》指出,以高性能结构材料、功能性高分子材料和先进复合材料等为发展重点,加强基础研究和体系建设,突破产业化制备瓶颈。积极发挥政策性金融、开发性金融和商业金融的优势,加大对新材料等重点领域的支持力度;

中国塑料加工工业协会颁布的《塑料加工业技术进步“十三五”发展指导意见》指出,以新材料、新技术、新装备和新产品为重点,前瞻布局,引领发展,重点完善创新体系,大力实施高端化战略,推进两化深度融合,突破关键技术瓶颈,加快产业升级,提高产业素质,推进我国塑料加工业加快向世界先进行列迈进。上述产业政策对化工新材料行业给予了鼓励和支持,为瓶级PET行业的发展创造了良好环境。

四.行业竞争

全球瓶级PET行业经过长期发展,市场集中度较高,市场竞争格局较为稳定,行业内头部企业主要为亚太地区企业。

截至2020年末,全球瓶级PET产能约为3,391万吨,全球产能排名前十的企业合计年产能达到了2,220.80万吨,市场集中度(CR10)超过65%。其中,中国大陆地区企业三房巷、华润材料、逸盛、公司以及澄高包装进入全球瓶级PET产能前十之列,合计产能约为930万吨/年,占全球产能比例约为27.43%,展示了我国瓶级PET行业的产业规模与市场竞争力。

2017年以来,以公司、华润材料为代表的国内厂商积极利用全球瓶级PET市场的机遇进行产能扩张,未来中国大陆地区瓶级PET产业在全球产业中的产能占比有望进一步得到提升。在中国大陆市场竞争格局方面,行业领先企业包括三房巷、逸盛、华润材料、公司以及澄高包装。

国内方面,近十多年来,随着国内经济高速增长,我国瓶级PET产业的产能规模迅速扩大,在部分时期产能出现无序发展情况,造成结构性的产能过剩。近五年来,我国瓶级PET产业经历了扩张、去产能、调整、再扩张的发展过程,在市场的优胜劣汰中,大批小产能常年停车或关闭。

伴随着我国瓶级PET行业步入景气周期,中国大陆地区瓶级PET企业顺势进行产能扩张,产能利用率不断提升,行业集中度得到了明显的提升。未来,随着国家供给侧改革的深入,规模受限且产品竞争力不足的企业将面临产能出清或被优质企业兼并重组的情况,公司作为瓶级PET行业领先企业有望继续享受行业集中度提升带来的市场集中效应,市场份额有望得到进一步提升。截至2020年末,排名前五的厂商合计产能约为930万吨,中国大陆地区的行业集中度(CR5)高达77.76%,远高于全球行业集中度。

五.公司核心竞争力

1.规模优势

在原材料采购方面,公司对上游原材料大规模的采购可为其争取到更为有利的商业条件,从而有效降低成本。

在产品生产过程中,大规模生产有利于发挥规模效应,与全球竞争对手相比较,公司生产装置具有单套装置产能大的优势,大部分单套生产装置的年产能在40万吨及以上级别,能够有效降低单位产成品的原材料成本与能源成本,具有突出的经济性与环保性,从而增强盈利能力。

在市场销售过程中,可观的规模能够凸显公司良好的履约能力和品牌知名度,从而增强其获取订单的能力。

2.生产技术优势

公司拥有国际先进水平的生产装置及设备,并在长期的经营中积累了丰富的生产技术经验。

在生产设备方面,公司采用国际先进水平的中国昆仑工程公司(CTIEI,原中纺院)设计生产的CP环节和瑞士Polymetrix(原布勒BUHLER)公司设计生产的SSP环节成套专利装置,采用了Honeywell公司的分布式控制系统(DCS)。

在生产工艺方面,公司在长期的生产经营中积累了具有自主知识产权的IPA单独酯化、低温聚合工艺和复合节能保温等生产技术,能够保障生产装置安全、稳定、高效运行。

3.客户资源与品牌优势

通过多年的经营积累,公司瓶级PET产品获得了全球众多知名品牌客户的青睐,与农夫山泉、可口可乐、怡宝、娃哈哈等全球知名食品饮料厂商建立了良好的合作关系。上述知名品牌客户对产品的认证过程繁琐严格,往往需要经过长期的试验和审核,而一旦进入其供应商名录后,客户为了确保产品的安全性、稳定性,通常不会轻易更换供应商,因此公司能够在相对长的时间内与客户建立稳定的合作关系并不断加深双方合作。

公司拥有的下游优质客户资源增强了公司的品牌影响力,而与优质客户长期合作的过程也有利于公司不断提高产品品质和经营管理能力,增强与客户同步开发的能力,为未来新产品的导入提供了市场基础。

4.优秀的产品开发与技术研发能力

公司重视日常经营中的技术积累,建设有聚合物新材料研究院、院士专家工作站和博士后工作站,先后开发了热灌装聚酯瓶片、环保高节能瓶级聚酯树脂、食用油专用聚酯树脂、大容量瓶/桶用PET树脂、大容量食品用聚酯切片与绿色化生产关键技术、高透亮、低乙醛瓶级树脂产业化关键技术、混合二元醇及第三单体IPA共聚技术、新型环保型无锑聚酯及其缩聚催化剂和高透亮非晶型聚酯树脂等技术,形成了规模化、智能化、柔性化、绿色化的生产体系。

基于上述生产技术,公司积极进行技术成果转化,掌握了先进的合成技术和制备工艺,环保型聚酯聚合工艺、在线添加和高效分散技术、IPA单独酯化技术及连续添加混合技术、低乙醛控制技术等。成功开发了饮用水、食用油、茶饮料、碳酸饮料、大桶水等包装用聚酯产品。

5.区位优势

公司总部位于浙江海宁,地处中国长三角经济区腹地,具备极强的产业分工合作潜力。

随着长三角一体化的不断推进,公司区位优势不断凸显。公司紧邻两座跨海大桥、三大机场、四大贸易港口、五大通衢要道,交通十分便捷。随着嘉兴地区融杭接沪同城化发展战略的实施,浙江海宁又将成为“长三角”区域内的焦点,使得公司在生产运输、产业合作、市场营销、技术研发等多方面具有突出的区位优势。

六.舆情态势

1.最新舆情整理(部分)

1)内控缺陷、经营不佳

万凯新材:贸易亏损扰动关联交易丛生

http://www.redsh.com/ppnews/20211117/111939_2.shtml

万凯新材IPO:巨额关联交易未认定难解、设备抵押未披负债率存疑

https://stock.eastmoney.com/a/202109232114174061.html

万凯新材IPO:2.2亿扣非净利临上会前“不翼而飞”茅台PE悄然现身

https://www.sohu.com/a/487191113_120123695?scm=1002.0.0.10037-726

产品降价内控不足问题重重的“万凯新材”是否能修成正果

https://www.toutiao.com/i7002617841539203597/?wid=1643015922498

万凯新材突击分红募资补流,原材料依赖进口,产能利用率下滑

https://www.toutiao.com/i6951275612925395488/

万凯新材所获荣誉疑虚增收入,或有关联交易未披露

http://mapp.jrj.com.cn/news/biz/2021/03/19100932162051.shtml

2.舆情结果分析

焦点一:内控缺陷、经营不佳。在上市前,一家公司面临的监管环境往往相对宽松。这会造成公司经营中的不规范。上市后,公司成为一时焦点,媒体会盯住这些不规范或模糊之处大做文章,严重破坏公司形象。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们