上海上美经营状况分析IPO

一.公司概况

上海上美化妆品股份有限公司在中国成功创立韩束、一叶子及红色小象等多个家喻户晓的品牌,积累广泛的客户群。

弗若斯特沙利文的一份报告中写明,2021年年度,公司主打品牌韩束和一叶子在品牌知名度、购买喜好、受欢迎程度、推荐该品牌的可能性和回购意愿方面位列国货护肤品牌前十名的唯一一家公司。同样,就受欢迎程度和回购意愿而言,红色小象在该两项2021年调查中名列国货母婴护理品牌榜首。

公司品牌的稳健表现和持续成功使公司能够在过去二十年来中国化妆品行业的演变过程中保持可持续增长和充满活力的形象。

二.行业发展前景

1.国内化妆品人均消费保持增长,上升空间广阔

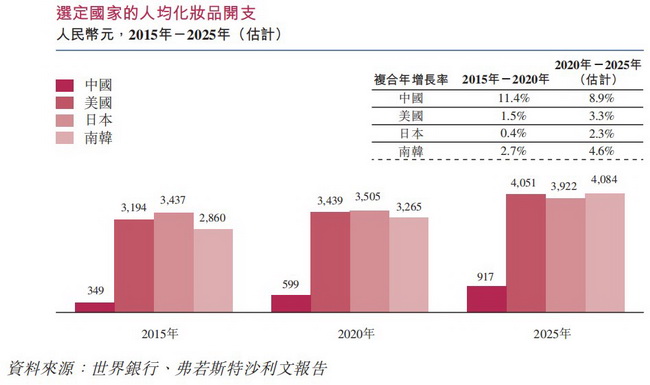

根据弗若斯特沙利文报告,受到中国经济稳定增长、中国人民生活水平改善,以及大众消费习惯转变带动,中国化妆品人均开支于2020年达到人民币599元,由2015年至2020年的复合年增长率为11.4%,并预计于2025年将进一步达到人民币917元,复合年增长率为8.9%。

根据弗若斯特沙利文报告,尽管在过去数年增长显着,但与发达国家相比,中国的化妆品市场仍然相对落后。于2020年,美国、日本及南韩的人均化妆品开支分别为人民币3,439元、人民币3,505元及人民币3,265元。中国人均化妆品开支低于该等发达国家,预示其较该等经济体为快速的增长潜力。下图载列选定国家的人均化妆品开支。

2.国内护肤品行业保持稳健增长 需求稳定

护肤品是指可改善皮肤整体、舒缓皮肤状况,并处理粉刺、黑斑、色素沉淀变黑、细纹和炎症等特定皮肤困扰的产品。护肤品按整体化妆品市场零售额计是最大的部份,其2020年的零售额占整体化妆品市场的48.5%。

根据弗若斯特沙利文报告,护肤品市场的市场规模由2015年的人民币2,046亿元增加至2020年的人民币4,101亿元,复合年增长率为14.9%。预期由2020年至2025年继续以复合年增长率10.0%增长,而市场规模将于2025年前达致人民币6,619亿元。

3.母婴护理品方兴未艾,增长潜力尤胜平均指数

母婴护理品定义为专门为孕妇、新生儿母亲和儿童(12岁以下)提供皮肤和个人护理的产品。随着中国的生活水平改善,母婴护理市场的发展受对孕妇及儿童的优质和安全产品的需求增加推动。

此外,日趋重要的电商环境亦为孕妇及新生儿母亲提供更方便的渠道购买相关产品。社交媒体平台通过让消费者获得其他消费者分享的体验及KOL的推介,增加他们对母婴护理产品的兴趣。

根据弗若斯特沙利文报告,市场规模按复合年增长率15.1%增长,并于2020年达到人民币465亿元。由2020年至2025年,该产品类别的增长仍将一枝独秀,市场规模预期将于2025年达到人民币827亿元,由2020年起按复合年增长率12.2%增长。

4.洗护用品保持稳定增长,市场容量稳定

洗护用品指清洁和修饰皮肤、身体、头发和口腔的产品。洗护用品主要可分为沐浴、护发及口腔护理产品,为化妆品行业的第二大分部。

中国的洗护用品市场增长主要受消费者消费习惯所推动,在不同的市场分部,消费者追求功能性产品,如预防脱发与头皮护理。根据弗若斯特沙利文报告,该分部的市场规模将于2025年前达到人民币3,478亿元,由2020年至2025年,复合年增长率为7.2%。下图载列中国洗护用品分部按销售渠道划分以零售额计市场规模的明细分析。

5.国牌崛起,渗透率快速提升

根据弗若斯特沙利文报告,国货品牌是指总部位于中国的公司拥有的化妆品品牌;外国化妆品牌是指总部位于海外的公司拥有的化妆品品牌。

近年来,国货品牌经历快速发展,主要是由于(i)国内公司对中国消费者需求和中国市场不断变化的市场状况有更深入的见解,让它们得以适应社交媒体平台上的热门营销战略并持续向中国消费者提供合适产品;(ii)国货化妆品公司的研发投资不断增加;(iii)如千禧一代及Z世代等年轻消费群体的消费力不断增强,他们更容易接受国货品牌以及涉及传统中国元素及文化的产品;及(iv)在过去十年,政府采取各种利好政策,鼓励国货化妆品行业的发展。它们亦开始采用更具创意的销售战略及更有利的产品设计以满足消费者需要。

与发达国家本地品牌占比相比,随着品牌研发投入增加和中国人均GDP上升,国货品牌在国内市场增长空间巨大,本地品牌取代国际品牌将成为必然趋势。

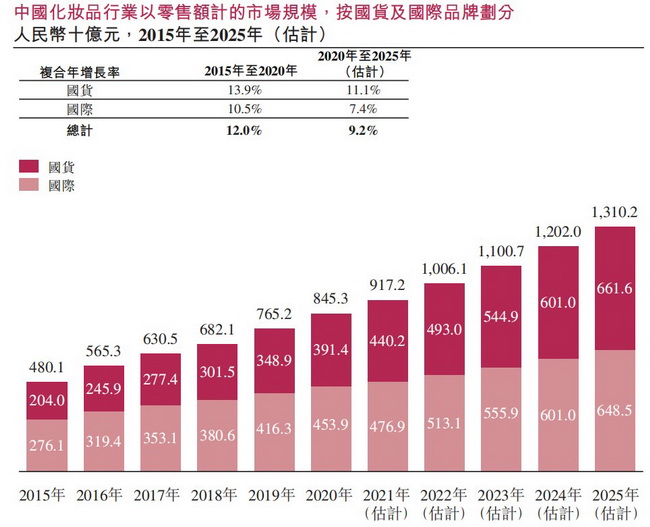

根据弗若斯特沙利文报告,中国国货化妆品市场的零售额于2020年达到人民币3,914亿元,于2015年至2020年按13.9%的复合年增长率增长。预期国货化妆品市场在中国的市场规模于2025年达到人民币6,616亿元,由2020年至2025年,复合年增长率为11.1%,高于外国品牌同期7.4%的复合年增长率。

随着消费者接受程度提高,以及国货品牌的品牌力效应提升,产品价格亦会上升。如此将使国货品牌占有高端市场的更大份额。

下图载列中国化妆品行业按国货品牌及外国品牌划分以零售额计的市场规模以及选定国家及地区化妆品行业国货品牌及国际品牌零售额占比情况的明细分析。

资料来源:弗若斯特沙利文报告

三.行业政策

中国地方及中央政府均已经颁布利好政策,鼓励化妆品行业的发展。例如,《十四五规划》明确指出必须培育优质国货品牌及产品。此外,《上海市化妆品产业高质量发展行动计划(2021-2023)》提出,到2023年,上海的化妆品市场规模力争达到人民币3,000亿元,形成年营业收益超过人民币50亿元的领军企业10家,以及拥有3至5个走向国际的领军品牌。

同时,多项政策也在不断加强对行业的规范,提升行业经营标准。如由国家市场监督管理总局发布并于2022年生效的《化妆品生产经营监督管理办法》、由国家药品监督管理局发布并自2021年5月1日起生效的《化妆品安全评估技术导则(2021年版)》及已于2021年5月生效的化妆品注册备案管理办法。国家药品监督管理局于2021年4月发布《化妆品分类规划和分类目录》,其中指出,孕妇和哺乳期妇女产品为新型功效产品,需要按特殊化妆品、孕妇和哺乳期妇女化妆品注册规管。

四.行业竞争

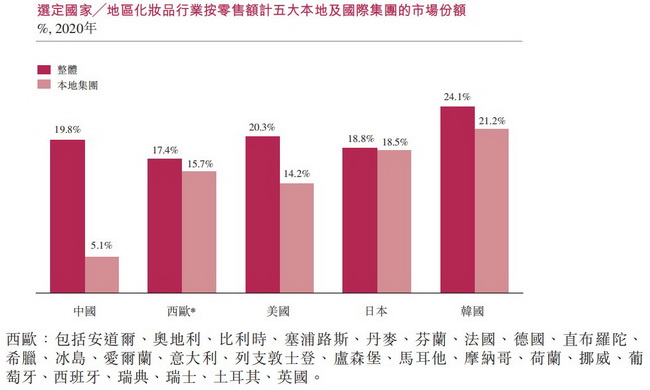

根据弗若斯特沙利文报告,中国的化妆品市场较为分散,按零售额计,前五大参与者占19.8%的市场份额,全属国际化妆品集团。公司于2020年的零售额为人民币7,291百万元而市场份额为0.9%,位列国货市场的前三位。

在更为成熟的研发实力及供应链、先进生产设施及广泛分销渠道下,领先的化妆品公司有望进一步扩大其市场份额,从而提高未来的市场集中度。此外,国货品牌有望在中国化妆品市场占据越来越大的市场份额。下图载列选定国家及地区按零售额计五大本地及国际集团的市场份额详情。

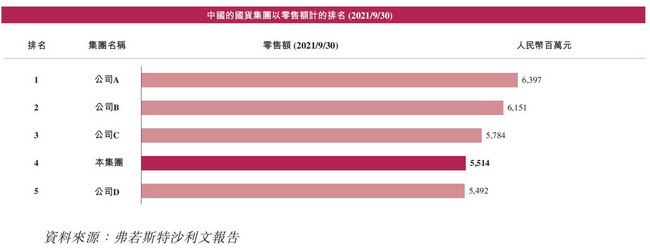

得益于对当地市场的深入了解、有效的营销策略、研发能力的增强、在年轻消费群体中的知名度及政府的利好政策,未来国货品牌在中国市场的市场份额有望赶超国际品牌。下图载列截至2021年9月30日止九个月国货市场前五大参与者的零售额详情。

政策方面,国家药品监督管理局于2021年4月发布《化妆品功效宣称评价规范》,而国家市场监督管理总局于同年8月发布《化妆品生产经营监督管理办法》,以上两项将于2022年生效。规范行业经营将加快不合格中小型企业清盘,令行业整合。

五.公司核心竞争力

1.产品优势

经过约20年的经营,公司已成为领先国货化妆品公司,拥有丰富经验、行业领先专业知识及进行多品牌开发及营运的充裕资源。即使化妆品市场及宏观经济环境波动,凭借各品牌的稳健业绩,公司多年来稳步增长,巩固了市场地位。

公司已成功推出及开发了多个品牌,当中韩束、一叶子及红色小象获消费者广泛认可。根据弗若斯特沙利文报告,于2020年,公司是唯一一家拥有两个护肤品牌年零售额超过人民币20亿元的国货化妆品公司。根据同一份报告,截至2021年9月30日止九个月的零售额,公司在中国的国货品牌护肤品排名第三,在国货品牌面膜产品排名第一,国货品牌母婴护理产品排名第一。

2.研发优势

经过近20年的研发努力,公司已积累深厚的经验,并形成了完善、稳健的研发体系,拥有一流的研发科学家和青年人才、行业领先的基础研发能力、成熟的技术平台及研发管理流程、先进的设备和仪器。

公司的双科研中心致力打造先进的基础研究及产品开发工作的强大平台,同时贴近消费者需求,进行产品开发及新技术的应用以应对不断变化的市场。随着公司2016年在号称日本「生物科技硅谷」的神户成立日本红道科研中心,公司开始了基础研究之旅。根据弗若斯特沙利文报告,公司是首家自建海外研发中心的国货化妆品企业。

随着多名国际知名科学家的加入,公司的日本红道科研中心显著提升了公司的基础研发实力及专业知识。该科研中心亦是连接公司与全球化妆品行业最新技术发展的桥梁,促进公司获取研发人才,壮大公司的研发团队。公司的中日研发中心之间的协同互动有效促进了公司利用先进的研发成果来满足中国消费者不断变化的需求。

3.渠道优势

公司管理着广泛的零售及分销网络,覆盖多个在线和线下渠道,有效实现了消费者触达和市场渗透。公司注重发展和优化零售及分销网络,随着公司销售网络的快速发展和壮大,公司已获得了宝贵的渠道管理能力和经验。公司能够响应市场变化而在不同渠道动态调整公司的销售渠道策略。

尽管商业环境及消费者消费行为发生重大变化,公司仍能立足于销售渠道演变的前沿,有效适应快速变化的市场。尤其是,凭借公司过去积累的深厚经验,公司能够快速认别消费者(特别是年轻一代)的偏好及有前景的销售渠道,并快速进入并扎根该等渠道。

公司与天猫及京东等主要电商平台长期合作,除此之外,还积极发掘在年轻消费者中受欢迎的新兴媒体平台中的新增长潜力。随着内容直播平台的兴起,公司已制定和更新品牌及营销策略,建立了专职直播团队,把握来自抖音及快手等头部平台的机会。

于2021年,公司在抖音的每月GMV由约人民币5.0百万元增至人民币160.0百万元,当中韩束于单日销售排行榜上多次位居榜首。公司在线销售渠道的强劲表现成为公司于往绩记录期间稳定增长的主要动力。在线销售所得收益由2019年的人民币1,504.8百万元增长69.0%至2020年的人民币2,542.6百万元,并由截至2020年9月30日止九个月的人民币1,705.9百万元增长11.0%至2021年同期的人民币1,893.0百万元。截至2021年9月30日止九个月,按在线零售额计,公司位居国货品牌企业前三。

4.供应链优势

我们的两个数字化生产厂房配备先进灵活的生产线,于往绩记录期间能够生产几乎全部产品而毋须外包予第三方,从而确保稳定地生产出优质产品。我们在中国的奉贤厂房位于上海的「东方美谷」,2021年的总设计产能为43,874.0吨配料。其配置了行业领先的生产管理系统,能精确控制原材料、智能复合配料制备与数字化生产,大幅提高了员工的人均生产率。

2019年,我们在日本冈山的工厂投产,于2021年,设计产能约为1,102.0吨配料,冈山厂房全面采用严格的生产标准,原料直接从当地供应商采购,确保产品满足日本出口化妆品的严苛生产标准。此高标准提高了我们对产品质控的整体期望,不断推动我们前进。

我们与多个行业的知名企业保持长期稳定的业务关系。为加强我们配方的功效,我们致力从中国和海外信誉良好的供应商采购最合适的成份。对于若干标志产品,我们与包装供应商紧密合作,以制作我们产品的专用包装设计,保持产品设计的独特性及原创性。我们亦与中国领先的物流和仓储服务提供商合作,使我们能够以高效安全的方式向客户交付产品。

六.舆情态势

1.最新舆情整理(部分)

1)经营状况分析

韩束母公司上美集团递表港交所,曾被罚百万,线上渠道尚待开发

https://baijiahao.baidu.com/s?id=1722295343144796561

产品线老化、质量检测不合格,韩束母公司上美集团进击港股IPO?

https://baijiahao.baidu.com/s?id=1721637751197523937

一年内从A股转战港股,上美集团IPO为何如此迫切?

https://www.sohu.com/a/514393640_250147

2)公关危机

过去一年,这些美妆品牌惨遭“翻车艺人”牵连!

https://www.sohu.com/a/514414602_120166458

2.舆情结果分析

焦点一:经营状况分析。过去的两三年里,包括化妆品在内的快消品行业经历了渠道、市场、消费者偏好以及疫情等诸多变革,令企业应接不暇。在这一过程中,某些模式尚不成熟,造成了一定的不良影响。部分媒体不能仔细分辨其中原委,将凡是涉及新模式的企业一律打上恶劣标签,致使涉及面过广。

焦点二:公关危机。某些艺人恶劣举止被声讨究责,合作品牌纷纷解约。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们