联盛科技IPO:原材料价格上涨毛利率承压 内控不足多次受罚 关联IPO

2021年12月31日,证监会官网披露《宿迁联盛科技股份有限公司首次公开发行股票申请文件反馈意见》,对公司毛利率波动、关联交易及财务内控等问题做出了重点问询。

公开资料显示,宿迁联盛科技股份有限公司(以下简称:联盛科技)主要从事高分子材料防老化助剂及其中间体的研发、生产与销售,主要产品包括受阻胺光稳定剂、复配助剂、中间体、阻聚剂等。本次IPO,联盛科技拟募集资金6亿元,主要投向光稳定剂、阻聚剂及关键中间体等系列产品建设项目。

然而,从其招股说明书来看,联盛科技面临原材料价格上涨压力,毛利率下滑趋势明显,短期业绩或面临压力。报告期内,公司存货及应收账款持续攀升,资产减值压力不容小觑。与此同时,报告期内公司多次受到行政处罚,环保压力不断增加。此外,公司关联交易密集,关联方资金往来多发,经营独立性及财务内控规范性堪忧,本次IPO前景难言乐观。

一、原材料价格上涨毛利率承压 存货应收账款激增偿债压力凸显

联盛科技前身为万康新材,成立于 2011 年 3 月 29 日,后于 2017 年 7 月更名为联盛有限。经过多年发展,公司已成长为全球最主要的光稳定剂制造与服务商之一,根据MarketsandMarkets 发布的行业数据测算,2020 年公司受阻胺光稳定剂系列产品在全球受阻胺光稳定剂市场的占有率约为 17%,在全球光稳定剂市场的占有率约为 12%。

光稳定剂应用广泛,可添加于塑料、合成纤维、涂料等各类高分子材料中,通过有效抑制或减弱高分子材料因光、热等引发的氧化降解,显著增强高分子材料的防老化性能,从而大幅延长其使用周期和扩展其使用场景。

从产业链角度看,高分子材料助剂行业上游为基础化工原料制造业,主要包括各种有机物、盐、酸、碱等基础化工材料。受新冠疫情影响,由于部分基础化工企业存在限产、关停的现象,推高了行业原材料价格,这让联胜科技面临到一定原材料价格波动风险。

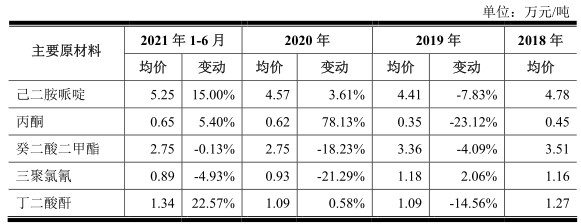

据招股书披露,联胜科技主要原材料包括己二胺哌啶、丙酮等。报告期各期,己二胺哌啶采购均价分别为 4.78 万元/吨、4.41 万元/吨、4.57 万元/吨、5.25 万元/吨,丙酮采购均价分别为 0.45 万元/吨、0.35 万元/吨、0.62 万元/吨、0.65 万元/吨,价格上涨趋势明显。

由于原材料价格的上涨,联胜科技盈利能力受到明显冲击。报告期各期,公司主营业务毛利率分别为27.24%、31.12%、27.28%和27.05%,2020年度同比下滑近4个百分点,盈利能力下滑明显。

除了毛利率下滑之外,联胜科技目前还面临到存货及应收账款持续攀升所带来的坏账压力。报告期各期末,联胜科技存货账面价值分别为 9,082.32 万元、7,938.84 万元、10,541.53 万元、20,239.20 万元,三年半年内增幅超过100%。

同期,公司应收账款账面价值分别为13,164.21 万元、16,879.45 万元、25,860.66 万元和 26,584.03 万元,三年半年内增幅同行超过100%。截止2021年6月末,公司应收账款坏账战备高达1,434.29万元。

存货及应收账款的激增不仅给联胜科技带来资产减值压力,同样对公司流动性资金造成了大量占用,进而给公司短期偿债能力带来影响。截止2021年6月末,联胜科技流动比率仅为1.87,短期偿债风险不容小觑。

二、内控不足多次受到行政处罚 关联交易频发经营独立性遭质疑

近年来,随着国家对环保的要求不断提高及社会公众环保意识的不断增强,化工企业面临到日益增加的环境保护风险以及环保成本压力。作为一家化工企业,联胜科技生产过程中产生废水、废气、固体废物等污染物,存在由于不能达到环保要求或发生环保事故而被有关部门处罚,进而对公司生产经营造成不利影响的风险。

据招股书披露,2020 年 12 月 9 日,宿迁市生态环境局出具了《行政处罚决定书》(宿环罚字[2020](1)152 号),认定联盛助剂因生产含挥发性有机物废气的生产和服务活动未在密闭空间或者设备中进行,决定对联盛助剂处以罚款人民币20,000 元整的行政处罚。

值得注意的是,报告期内,联胜科技环保投入累计达到 33,175.50 万元,成为一项重要的生产成本支出。未来,一旦国家继续提高环保标准,将会增加公司排污治理成本,从而导致公司生产成本提高,在一定程度上降低公司的盈利能力和经营业绩。

除了环保处罚之外,联胜科技还出现过两次海关处罚。2018年3月和5月,公司分别被天津新港海关、宿迁海关罚款4万元和1000元,显示出公司在内控管理方面的不足。

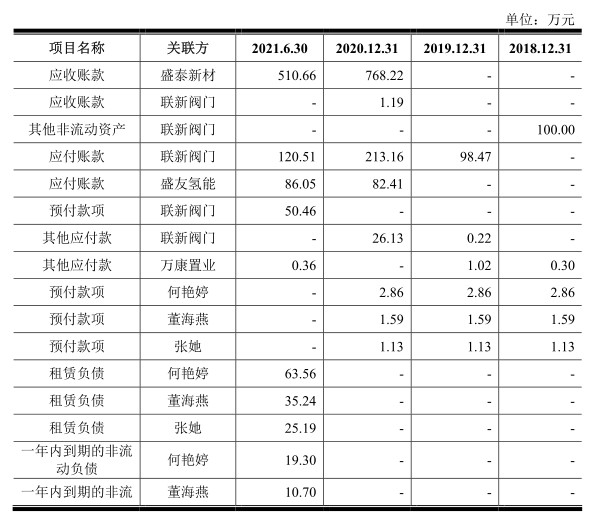

除了行政处罚之外,联胜科技关联交易问题也受到不少投资者的重点关注。据招股书披露,报告期内,联胜科技向关联方联新阀门采购金额分别为 762.96 万元、1,050.08 万元、1,069.02 万元、1,020.02 万元,其中主要采购的产品是各式阀门、过滤器等五金配件,其金额分别为 685.55 万元、952.65 万元、949.27 万元和 913.29 万元,占当期同类型交易的比重分别为 8.61%、10.18%、11.89%和 10.60%。

另外,报告期内联胜科技还存在密集接受关联方提供担保和向关联方提供担保以及借入关联方资金等行为。截至 2017年 12 月 31 日,公司应归还项瞻波的借款余额为 5,403.10 万元。2018 年度,公司合计向项瞻波借入资金 9,387.79 万元,归还借款本金 14,790.89 万元。

从频繁发生的关联交易以及关联方资金往来不难看出,联胜科技经营独立性及财务内控规范性堪忧,这也令其本次IPO前景蒙上一层阴影。

三、投资者风险提示

1、公司面临原材料价格上涨压力,毛利率下滑趋势明显,短期业绩或面临压力。

2、报告期内公司存货及应收账款持续攀升,资产减值压力不容小觑。

3、报告期内公司多次受到行政处罚,环保压力不断增加。

4、公司关联交易密集,关联方资金往来多发,经营独立性及财务内控规范性堪忧。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们