经营业绩波动剧烈 高度依赖政府补助及税收优惠 云中马IPO前景堪IPO

近日,证监会官网消息显示,浙江云中马股份有限公司(以下简称“云中马”)披露公司招股说明书,公司拟在上交所主板上市。本次IPO,云中马拟募资5.18亿元,用以年产5万吨高性能革基布坯布织造生产线建设项目、补充流动资金等。

公开资料显示,云中马主要从事人造革基层材料(革基布)的生产、研发和销售,公司革基布产品主要销往人造革合成革生产商,最终应用于鞋、箱包、家具、装饰材料等消费品。

然而,从其招股说明书来看,云中马经营业绩波动剧烈,2020年主要产品经编革基布出现了量价齐跌的状况,未来业绩稳定性难以保证。同时,公司净利润高度依赖政府补助及税收优惠,业绩含金量严重不足。报告期内,云中马公司存货及应收账款余额持续高企,短期偿债压力凸显。此外,公司销售区域集中在浙江、福建两省,异地扩张能力亟待加强。

一、经营业绩波动剧烈 高度依赖政府补助及税收优惠

资料显示,云中马股份前身为前身为丽水云中马布业有限公司,成立于 2010 年 9 月。公司目前主要产品为针织革基布,根据编织工艺的不同可以分为经编革基布和纬编革基布两个系列。从收入构成上看,报告期内经编革基布收入占主营业务收入的比例接近 80%,为公司主要收入来源。

财务数据显示,2018年-2021年1-6月,云中马实现营业收入分别为15.23亿元、16.51亿元、11.3亿元、7.45亿元,对应净利润分别为5663.31万元、9230.62万元、1.07亿元、5584.59万元。

不难看出,2019年云中马营业收入略有上升,2020年则出现了大幅下滑,同比降幅达到 30.62%,收入波动较为剧烈。与此同时,2020年公司扣非净利润也由2019年同期的10,873.84万元下滑至9,256.62万元。

其中,作为公司主要收入来源,公司经编革基布产品销售及均价均出现了大幅下滑。

数据显示,受新冠肺炎疫情影响, 2020 年经编革基布国内消费市场需求有所下降。在此背景下,云中马经编革基布实现销售收入59,105.05 万元,较上一年同期(131,619.63 万元)下滑 33.04%。其中,经编革基布销售均价由1.4万吨下降至1.15万元/吨,销售数量则有93,973.12吨下滑至76,769.40吨。

此外,从净利润角度看,云中马经营业绩对税收优惠及政府补助存在较大的依赖度,这也说明公司净利润含金量严重不足。

据招股书披露,2018 年-2021年1-6 月,公司计入当期损益的各类政府补贴及手续费返还等金额分别为 77.84 万元、515.19 万元、2,070.95 万元和 409.22万元,占当期利润总额的 1.24%、4.78%、16.94%和 6.45%。同期,云中马享受企业所得税优惠金额分别为 464.15 万元、1,219.56万元、779.20万元和457.25万元,分别占合并利润总额的7.42%、11.32%、6.38%和 7.21%。

不难看出,2020年,政府补助及税收优惠在云中马净利润中的合计占比超过23%,公司未来将面临到政府补助波动风险以及税收政策变动风险。

实际上,革基布行业的市场需求与鞋、箱包等日常消费行业的波动密切相关,最终个人消费者的购买能力与购买意愿对产业链中间产品革基布的市场需求产生重要影响。当宏观经济处于下行阶段,个人消费的购买能力下降、购买意愿减弱,革基布行业的市场需求也将随之放缓。因此,如果未来宏观经济下行,将对云中马的经营业绩产生不利影响。

二、销售区域集中闽浙两省 存货激增应收账款高企

从销售区域上看,云中马目前以国内销售为主,其中又以浙江、福建两省为主。2018 年-2021 年1-6 月,两省客户收入合计占主营业务收入的比例分别为 86.75%、88.02%、90.79%和 86.61%,公司存在销售区域集中度较高的风险。

对此,云中马在招股书中坦陈,公司将努力开拓广东、江苏、安徽等销售市场,但市场开拓是一个长期的过程,公司的业务收入未来一段时期仍将主要来源于浙江省和福建省,若浙江省、福建省的营商环境未来发生重大不利变化,将对公司生产经营产生不利影响。

2019年开始,云中马尝试开拓海外市场,当年境外营业收入为112.03万元。2020年,受疫情影响,海外业务实现营业收入为158.40万元,收入占比仅为0.14%,未能有大幅度增长。

随着公司销售规模的扩大,云中马存货余额也出现了持续的攀升。报告期各期末,公司存货账面金额分别为 6,925.77 万元、7,243.18 万元、6,958.84 万元和 9,934.59 万元,上涨势头明显。

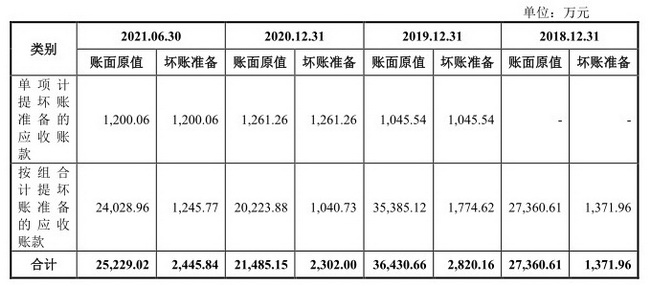

此外,报告期内云中马应收账款余额同样处于高位。招股书显示,报告期各期末,云中马应收账款账面价值分别为 25,988.64 万元、33,610.50 万元、19,183.15 万元和 22,783.18 万元,应收账款占当期营业收入的比例分别为 17.07%、20.36%、16.98%和 30.58%。

据招股书披露,截止2021年6月末,云中马应收账款坏账准备金额高达2,445.84万元,其中温州诚远制革有限公司、浙江正瑞科技有限公司和广东清远市宾德聚合材料有限公司经营困难,公司预计应收账款无法收回,计提坏账准备比例为 100%。

存货以及应收账款的持续高企不仅让云中马面临到存货跌价损失风险及应收账款坏账压力,同样占用了公司大量流动性资金,进而到来短期偿债风险。

通过下图可以看出,报告期各期末,云中马公司流动比率分别为1.04、1.22、1.31 和 1.17,速动比率分别为 0.92、1.09、1.15 和 1.01,短期偿债压力凸显。此外,对比同行来看,云中马公司流动比率、速动比率均低于同行业可比上市公司平均值。

三、投资者风险提示

整体来看,云中马未来发展并不乐观,公司主要存在以下问题:

1、公司经营业绩波动剧烈,2020年主要产品量价齐跌,未来业绩稳定性难以保证。

2、公司业绩高度依赖政府补助及税收优惠,净利润含金量严重不足。

3、销售区域集中闽浙两省,异地扩张能力亟待加强。

4、公司存货及应收账款余额持续高企,短期偿债压力凸显。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们