债务压力下负重前行的瑞德智能 能否依赖单一产品亮相创业板IPO

【前言】

近年来随着电子信息技术的发展,家用及商用电器、汽车电子、电动工具、医疗电子、工业自动化等领域终端产品对智能控制器产品的需求日益旺盛,推动智能控制器行业一直保持良好的增长态势。因为作为苏泊尔、美的、纯米、 艾美特、新宝、小熊等知名家电企业的长期合作供应商广东瑞德智能科技股份有限公司(以下简称“瑞德智能”或“公司“),近年来也迎来了市场的红利期,业绩表现有所回暖,为创业板亮相做准备。

瑞德智能资金来源渠道较为单一,以银行借款和公司自身经营积累的资金为主,而公司的核心竞争力是提供设计、研发、生产配套的解决方案和综合服务,可用于抵押贷款的固定资产相对较少。虽然目前,公司已经明确了发展战略,而公司当前的产品需求不断增长,也对公司规模的快速扩张提出新的要求。因此,有限的融资能力制约了公司的扩张速度,融资渠道不足已成为公司当前的竞争劣势。

除此之外,高额且长期的债务压力,迫使瑞德智能不得不负重前行,在对公司进一步了解的过程中发现,不论是当下所面临的现金流紧张,短期债务压力大还是资产应收账款减值等,都能以阻挡公司高比例分红的原则。在单一产品依赖且价格持续下滑的当下,瑞德智能又将能否敲开创业板的大门,亮相资本市场,迎接新的起点。

【企业概况】

根了解,瑞德智能的上市申请已更新受理,公司此次上市将目标直接瞄准为创业板,并交由国元证券作为保荐机构及主承销商为其保驾护航。

瑞德智能的主营业务为智能控制器的研发、生产与销售,以及少量终端产品的生产和销售,主要产品包括厨房电器、生活电器、环境电器等各类小家电智能控制器,并逐步向大家电、医疗健康、电动工具、智能家居等领域进行渗透和拓展。

【相关疑问值得关注】

一、 一边募资补充流动性一边连续多年大手笔分红

作为一家资金来源渠道较为单一,以银行借款和公司自身经营积累的资金为主,可用于抵押贷款的固定资产相对较少的非上市民营企业,在面临高度的市场竞争及产品的迭代,以及日益增长的市场需求,迫于发展的瑞德智能不得不打开资本市场的大门,通过二级市场发行股票来进行募资。

来源:招股书-资金用途

本次上市,公司拟发行2548.80万股占总股本的25%,募资总量为49242.39万元,将主要用于安徽瑞德生产基地建设项目、瑞德智能总部基地技改项目、研发中心升级建设项目、以及补充营运资金项目。

其中值得留意的是,高达4000万元的补充流动资金使用的背后,公司在报告期内(2017-2019年)连续三年进行了三次大手笔的分红,涉及金额分别为998.28万元、1097.40万元以及2003.36万元。

来源:招股书

这样的分红金额对于一个年收入数亿来说的大型企业来说可能并不在多少,但是结合公司的净利润又是怎样一种概念呢?

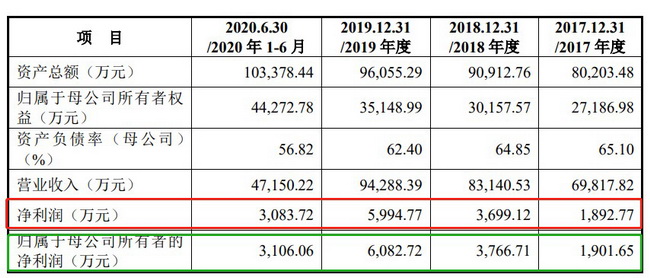

来源:招股书-主要财务指标

如上所示:瑞德智能2017-2019年公司的净利润分别为1892.77万元、3699.12万元以及5994.77万元。而其中,瑞德智能当期的分红金额仅2017年与净利润相比就占比过半,占比高达52.74%、2018年占比29.67%、2019年占比33.42%。

二、 高额分红的背后如何应对远高于市场平均值的债务压力

如上图所示:公司报告期内的总资产分别为8.02亿元、9.09亿元、9.61亿元以及10.34亿元,近年来呈缓慢上升的态势;而净利润方面,同期分别为2.72亿元、3.02亿元、3.51亿元以及4.43亿元,净利润虽然也呈现缓慢的增长态势,但长期维持在一个较低的水平。这源于公司长期居高不下的债务压力!

据招股书数据显示,2017-2020年6月,瑞德智能的资产负债率(合并)分别为65.93%、66.75%、63.42%和57.21%,而同行业平均值分别为38.17%、44.76%、45.45%和49.25%。

对此,瑞德智能在招股说明书中解释道:流动比率低于同行业平均水平,资产负债率高于同行业平均水平,其主要原因为,随着公司销售规模的扩大和固定资产投资的增加,公司的资金需求量也随之增加,且融资渠道单一。

未来随着公司产销量增长,营运资金需求也将继续增大,如果公司利润、现金流量不能维持在合理水平,可能导致公司不能及时偿还债务,出现偿债风险。

在如此巨大的债务压力之下,公司又是如何“肆意妄为”的分配当期利润的,属实令人难以理解。

三、 收入构成越来越依赖单一产品销售产品价格走势不容乐观

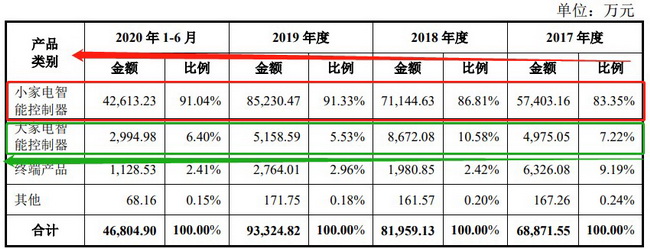

瑞德智能在招股说明书中阐述道:公司的主要产品是小家电智能控制器和大家电智能控制器,主要用于白色家电产品,报告期内该两类产品的销售收入占公司主营业务收入的比重分别为 90.57%、97.39%、96.86%和 97.44%.

而媒体工作人员在细致了解公司的具体收入构成时发现,公司所谓的两大产品销售其实几乎是单一类别产品销售构成,小家电智能控制器比例从2017年至2020年6月长期维持在八成以上,且占比持续增加,而大家电智能控制器及终端产品的销售占比在逐年下滑。

来源:招股书-销售构成

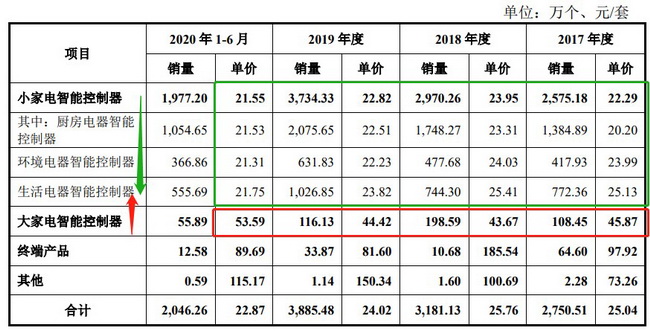

在销售价格方面,公司所赖以生存的单一产品销售小家电智能控制器的销售价格,几乎尽数都在维持一个波动下滑的态势,虽然第二大销售产品类别大家电控制器销售价格有所上涨,但是近年来的销售占比正在加速下滑。

来源“招股书-产品价格

若未来原材料价格出现大幅下降或市场竞争加剧等重大影响,小家电智能控制器产品销售价格可能存在下降风险,将对公司的盈利能力造成不利影响。

四、 前五大客户占比过高单一客户依赖性较强

报告期内,公司前五大客户的销售额占当期营业收入的比重分别为50.69%、57.69%、53.26%和 50.41%,其中,公司对第一大客户苏泊尔的销售占比分别达到 31.19%、32.44%、32.83%和 27.79%,客户集中度相对较高。

来源:招股书-主要客户销售情况-2019年

以2019年销售情况为例,2019年前五大客户销售占比高达53.26%,而仅长期占据销售榜首的苏泊尔销售占据半壁江山有余,高达32.83%。

虽然公司前五大客户为国内知名的家电生产制造商,且公司已与该等客户保持长期的战略合作关系。但是,若未来,该等客户对智能控制器需求下降,或者公司与其合作情况发生不利变化,将对公司的经营业绩产生不利影响。

五、 与日俱增的应收账款坏账计提涉及金额高达千万 资产减值损失引人关注

此外,随着公司业务规模的扩大和营业收入的增长,公司应收账款余额相应增加2017年末至2019 年末,公司应收账款余额分别为 23,716.20 万元、28,554.90 万 元、28,200.17 万元,占当期营业收入的比例分别为 33.97%、34.35%和 29.91%。

公司对此在招股说明书的风险提示在阐述道:“公司客户多为国内家电行业知名企业,销售及信用情况良好,坏账风险较小。“

然而,就媒体工作人员了解到2017 年度和2018 年度的资产减值额度较高,分别为-1233.11万元和-1179.73万元,其中坏账损失分别达到-1175.07万元和-1126.38万元。且这两年的资产减值损失和信用减值损失合计占利润总额的比例分别为-66.37%和-31.20%。

瑞德智能在招股书中解释称:“2017 年度,由于公司按照同行业可比公司的坏账计提政策计提坏账,导致当期坏账损失的计提额较大;2018 年度,由于公司对江门市威多福电器有限公司的应收款出现减值迹象,公司对其单项计提坏账准备,导致当期坏账损失的计提额较大。”

随着销售额进一步增长,应收账款会进一步增加,如果出现应收账款不能按期回收或无法回收的情况,将对公司的经营业绩及现金流、资金周转等正常的生产经营运转产生不利影响。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们