家鸿口腔 研发不足毛利率下滑回款率低下资金承压IPO

【摘要】

近年来,我国人口老龄化趋势愈加明显。据统计,2019 年 65 周岁及以上人口达到 1.76 亿人,占总人口的 12.57%。老年人群比中年、青年人群有明显偏高的牙齿缺失率,人口老龄化带来巨大的口腔修复市场需求,将给我国义齿行业提供广阔的发展空间。

从市场竞争格局看,家鸿口腔2020年国内义齿市场占有率仅为0.97%,营业收入为9,046.51万元。作为龙头企业的现代牙科占据市场份额达4.30%,佳兆业健康市场占有率为1.33%。由于义齿行业进入门槛较低,市场竞争者众多、竞争激烈,即便家鸿口腔顺利上市,既要面对头部企业的压力,还要面对众多小企业的竞争,如何突围抢占更多市场份额还有待观察。

家鸿口腔境外收入占比主营业务收入约6成,且以 OEM 模式为主,在业内OEM客户通常不会与义齿企业签订销售合同或框架性销售协议,存在客户黏连性低的风险。观其境内业务,虽然已基本覆盖口腔消费发达城市和地区,但二三线城市口腔消费市场并未架设营销网络,上市后如何建立销售渠道和体系,尚面临一定的困难与挑战。

【引言】

2021年12月23日,深圳市家鸿口腔医疗股份有限公司(以下简称:家鸿口腔)撤回上市申请,终止了在深交所创业板的上市审查。家鸿口腔是一家从事固定义齿、活动义齿和正畸产品的研发、生产及销售,以及口腔修复类医疗器械产品经营销售等业务的公司,下游行业为口腔医疗服务行业,产品最终应用于患者的口腔修复。

家鸿口腔此次拟募资2.9751亿元,投向智能口腔产业园(一期)项目、研发中心建设项目、营销服务中心网络项目和信息化建设项目。

2018年至2020年6月,公司实现营业务收入分别为 2.50亿元、3.10亿元、2.97亿元和1.90亿元,归母净利润为4,170.19万元、4,419.60万元3,249.55万元2,869.38万元,净利润波动幅度高于营业收入波动。

市场竞争激烈能否突围存在较大不确定性

随着我国国民对牙齿健康和美观的重视程度不断提升,各类义齿以及各类牙科医用材料也不断增多,市场规模呈现不断扩大的趋势。资料显示,2015 年我国义齿及各类材料的市场规模为 54.1 亿元,增长率为 6.92%;2019 年我国义齿及各类材料的市场规模为 84.3 亿元,同比增长 12.25%。

随着口腔行业带来的发展机遇,由于义齿行业进入门槛较低,我国的义齿生产企业发展迅速。公开资料显示,2018 年境内持有义齿产品注册证的企业达 2,187 家,总计持有 4,506 张有效义齿产品注册证。现已形成数量超过一百家的省/直辖市有 7 个,分别为华东沿海的浙江、上海、江苏、山东,东北的辽宁、黑龙江,以及华中地区的河南,其中广东省拥有义齿生产企业数量最多,达到 328 家。

许多三甲综合医院、口腔医院、口腔连锁机构、医疗美容机构都拥有其固定供应企业,由于义齿企业产品除却前期销售,还包括后期服务,导致其黏性较大,限制了其他企业的进入。作为头部企业的现代牙科,其经过20多年的经营,2020年国内市场占有率也仅为4.30%,佳兆业健康市场占有率为1.33%。

家鸿口腔2020年国内市场占有率为0.97%,仅覆盖华南、华东、华中和华北等口腔消费发达城市和地区,二三线城市暂未架设营销网络,是否能抢占及能抢占多少市场份额还有待观察。

海外市场黏性低

家鸿口腔境外收入占比主营业务收入约6成,2018年至2021年6月,分别为1.7亿元、1.90亿元、1.66亿元和0.98亿元,销售以 OEM 模式为主。由于在业内OEM客户通常不会与义齿企业签订销售合同或框架性销售协议,存在客户黏连性低的风险。

据招股书,2018年至2021年6月,境外客户数分别为51家、45家、40家和34家,逐年下降。为了开发和维护境外客户,其每年还要支出一笔市场服务费。2018年至2021年6月,这笔费用分别为797.98万、1164.6万和976.54万和577.96 万元,从其客户数量来看,效果却不没有那么好。

售价下滑毛利率低于同行 最低供货价遭问询

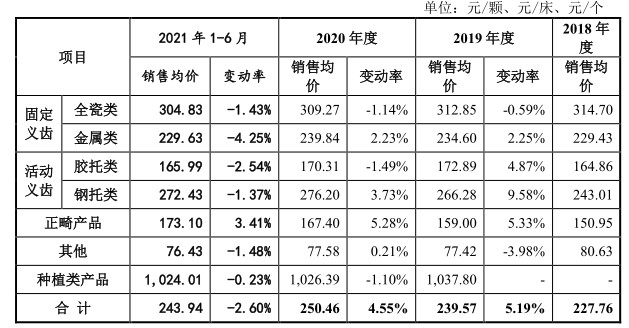

招股书显示,2018年至2021年6月,家鸿口腔主营业务毛利率分别为49.74%、47.58%、43.21%和44.52%呈逐年下降的趋势。毛利率下滑无非就是成本上升和售价下降导致。通过对比可以发现公司主要产品的销售均价逐年下滑。2021年6月,公司固定义齿收入占总营业收入的比例为57.46%,活动义齿收入占总营业收入的比例为20.69%,固定义齿全瓷类、固定义齿金属类、活动义齿胶托类和活动义齿钢托类的销售均价在下滑。

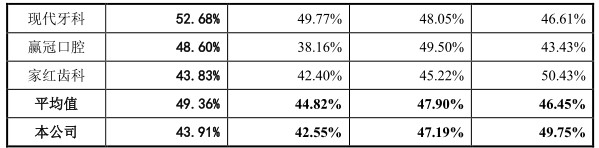

通过对比同业可比公司,可以发现公司毛利率自2019年后,就处于较低水平,此轮问询中深交所就要求公司说明采取最低供货价的原因,是否通过该条款获取订单或维持客户合作关系,其核心竞争力是否体现为价格优势。

家鸿口腔表示最低供货价是客户医院对义齿供应商、种植体代理商的统一要求,并明确于招标文件或合同之中,且不允许修改。公司的市场定位为中高端市场,价格优势不是公司的核心竞争力。在产品和客户服务方面,公司的核心竞争力主要体现在稳定的产品质量和交期、及时周到的客户服务、较为完整的产品组合以及丰富的产品种类。

研发费用率逐年走低

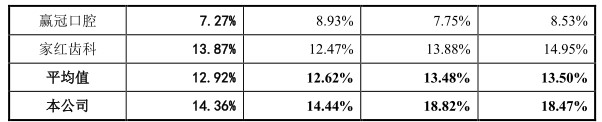

2018年至2021年6月,公司研发费用分别为 1,497.39 万元、1,375.46 万元、1,307.62 万元和736.45 万元,占当期营业收入的比重分别为6%、4.44%、4.41%和3.88%,金额和占比均呈现逐年递减的趋势。而同期同行可比公司的研发费用率均值分别为6.81%、6.92%、6.83%,高于家鸿口腔且趋势稳定。

同期,家鸿口腔的销售费用分别为4608.64万元、5830.71万元、4285.92万元和2,726.02万元,占当期营业收入的比重分别为18.47%、18.82%、14.44%和14.36%,处于同业较高水平。

招股书显示,公司现有的数字化技术和产品主要包括 CNC 切削、金属 3D 打印和基于口内扫描数据的产品制造技术。当下行业的研发方向是通过研发新材料并应用3D 打印技术直接生产出最终产品,如 3D 打印全瓷义齿。通过上述费用对比,如果公司不转变重销售轻研发的格局,未能公司现有产品和技术将存在被替代的风险,公司产品售价下滑,或与其研发创新不足有关。

预期应收增 回款率低被深交所关注

此轮问询深交所要求公司说明逾期应收账款金额持续增长且期后回款率较低的原因,信用政策是否得到有效执行。通过招股书我们可以发现,2018年至2021年6月,其应收账款账面价值分别为4,490.05 万元、7,521.98 万元、9,048.13 万元和11,276.64 万元,占总资产的比例分别为 9.50%、14.73%、16.51%和19.27%。

逾期应收账款占应收账款余额的比例分别为 42.44%、31.70%、44.51%和51.33%。境内客户逾期的应收账款的期后回款比例分别为81.70%、75.02%、63.29%和35.86%,境外客户逾期应收账款期后回款比例分别为 81.04%、75.75%、75.28%和 82.82%,无论是境内业务还是境外业务,家鸿口腔的资金均回收较慢。家鸿口腔表示,对于境外业务,其境内营业收入增幅较大,而境内客户的回款周期通常比境外客户长,导致应收账款周转速度有所变慢。而对于境内业务,其在与境内客户合作时,部分公立医院客户提供的合同为格式条款,双方实际执行的信用期一般长于合同约定的信用期,会使得按照合同约定的信用期统计得出的逾期应收账款金额较大。

关联交易售价畸高或涉利益输送

据悉,家鸿口腔与泰康拜博建立了战略合作关系,并且泰康拜博基于战略合作安排入股公司,泰康拜博是公司第六大股东,持股比例为4.91%。公司向泰康拜博销售固定金属类义齿的平均单价分别为 421.29元/颗、385.29元/颗、、411.69元/颗和412.21 元/颗,毛利率分别为52.18%、34.03%、41.52%和45.11%,向境内其他客户销售固定金属类义齿的平均单价分别为272.84元/颗、291.65 元/颗、294.64 元/颗和297.21 元/ /颗,毛利率分别为 30.42%、24.78%、23.13%和26.66%。

二轮问询,深交所也就上述情况对泰康拜博是否存在为公司承担成本费用等利益输送行为提出质疑。家鸿口腔表示,主要系公司种植体上部 CNC 纯钛支架牙和 CNC 纯钛固定桥体位两种产品的中标价格较高所致,该价格系泰康拜博在招投标时通过对比其他投标方的价格而确定,定价合理,不存在利益输送。

2017年1月,泰康拜博持有家鸿口腔12.49%的股权,为公司第二大股东。同年3月,泰康拜博以6.33元每股的价格向签订《战略合作协议》同期公司股东转让合计600万股股份。值得注意的是,泰康拜博以显著低于同时期吴迪转让股权的价格和相近时期华泰瑞合等股东的增资价格转让其所持家鸿口腔股权。对此,深交所要求家鸿口腔说明上述低价转让股权的原因,并补充披露泰康拜博是否存在通过股权转让规避关联方认定的情形,其与受让方之间是否存在股权代持等利益安排。家鸿口腔回复,泰康拜博2017年3月以低于同期股份转让价格向郑文、安信德摩、李珺转让所持家鸿口腔股权为补偿家鸿口腔股东,其定价具有合理性。

【投资风险提示】

1、行业竞争激烈,突围难度大。家鸿口腔既要面对头部企业的竞争压力,还要面对众多业内小企业的竞争,如何打破目标客户现已形成的销售体系,抢占份额,仍有待观察。同时公司海外客户黏性积弱,客户数呈快速下滑之势,经营状况具有不确定性。

2、毛利率下滑,研发投入不足。家鸿口腔销售均价下滑,毛利率逐年下滑,公司产品竞争力或存在不足。研发投入方面明显不足,创新的持续性难以保障。

3、应收账款大幅上涨,逾期回款率过低。回款的效率不断降低,账期开始拉长,这些都会加重公司自身资金链的压力,令公司陷入资金匮乏的状况。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们