六成利润来自政府补助,市场份额持续下滑,优学天下撤回IPO申请IPO

“优学派”的母公司深圳市优学天下教育发展股份有限公司(以下简称:优学天下)创业板IPO之路并不平坦,自9月30日被中止审核之后,优学天下未更新财务资料,公司IPO一直处于中止状态,直至2021年的最后一天,公司撤回IPO申请,终止了在深交所的上市审查。

公开资料显示,优学天下主要从事智能互动教育设备的研发、生产和销售,主要面向 K12 教育领域的学生、家长和教师,为其提供专用教育平板电脑等智能互动教育设备,旗下拥有国内知名的教育电子品牌“优学派”。

本次IPO,优学天下拟募集资金4.86亿元,主要用于“基于知识图谱的个性化教育平台升级建设项目”、“应用于教育的人工智能技术研发中心建设项目”以及“营销中心及品牌建设项目”。

然而,从其招股说明书来看,优学天下公司产品结构较为单一,主要产品教育平板电脑产品面临到市场份额逐年下滑的压力。报告期内,公司经营业绩对政府补助及税收优惠严重依赖,2018年-2019年期间,公司超过6成净利润来自于政府补助。净利润含金量严重不足。与此同时,公司毛利率水平远不及同行,显示出公司产品综合竞争力不足。此外,优学天下在面临到短期偿债风险的情况下持续大笔现金分红,并受到恶意圈钱的质疑。

一、竞争加剧市场份额持续下滑 毛利率水平远不及同行

优学天下成立于2011年,公司创始人为唐本国,目前共控制公司58.2%股份的表决权,也是公司的控股股东及实际控制人。

公开资料显示,唐本国本人还是知名教育产品诺亚方舟学习机的联合创始人,其与合作伙伴在1999年成立了深圳市诺亚舟实业有限公司,并于2007年在美国纽交所成功上市。

2011年,诺亚舟宣布出售电子学习机业务及其运营资产,唐本国本人出资1亿元收购这部分资产并创立优学天下。随着安卓系统及 WIFI 上网的普及,优学天下推出优学派教育平板电脑 U6,在学生学习工具市场获得广泛认可。此后,公司建立了以移动互联和智能终端为重点的研发团队,组建并逐步完善销售渠道,形成了教育平板电脑、电子词典、点读机、学习机等多产品线共同发展的格局,并逐渐向教育平板电脑领域聚焦。

从收入构成上看,优学天下主营业务主要由教育平板电脑产品构成,产品结构较为单一。2018年-2020年,公司教育平板电脑产品销售收入分别为 64,413.57 万元、71,254.59 万元和 88,525.30 万元,占公司主营业务收入的比例分别为 97.18%、98.12%和 99.51%,为公司主要收入来源。

从行业来看,教育平板电脑类产品市场竞争激烈。一方面,步步高、读书郎等老牌的硬件企业凭借品牌优势和完善的营销渠道布局占据一定市场份额;另一方面,诸如科大讯飞、华为、联想等跨行业企业相继推出了面向教育用户的专用平板电脑产品,并在其中嵌入了丰富的教育资源,进一步加剧了市场的竞争。

在此背景下,成立时间较晚的优学天下面临到市场份额不断下滑的压力。据 IDC数据显示, 2018-2020 年,我国教育平板电脑出货量为 390 万台、410 万台和 440 万台。

同期,优学天下教育平板电脑产品销量分别为 54.97 万台、56.27 万台和 58.19 万台。据此数据估算,公司教育平板电脑的国内市场占有率分别为 14.09%、13.72%和 13.23%,逐年下滑迹象明显。

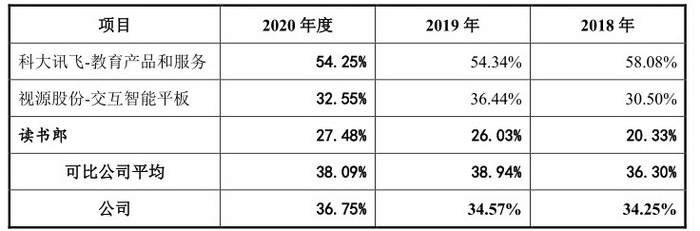

此外,优学天下毛利率水平明显低于同行,显示出公司产品的市场竞争力似乎有所不足。招股书显示,报告期各期,优学天下毛利率分别为 34.25%、34.57%和 36.75%,同期可比公司相关产品毛利率平均水平为 36.30% 、38.94% %和38.09% ,公司毛利率水平与同行业上市公司水平 存在较大差异。

二、6成净利润来自政府补助 突击分红遭遇质疑

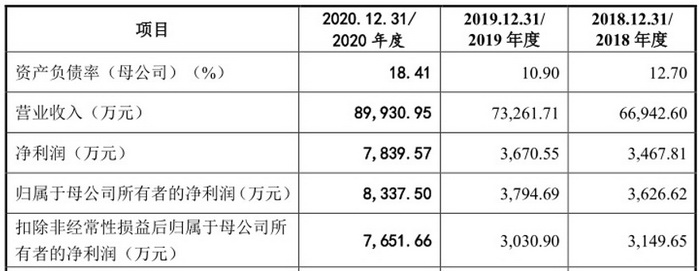

财务数据显示,2018年-2020年,优学天下实现营业收入分别为6.69亿元、7.33亿元和8.99亿元,净利润分别为3467.81万元、3670.55万元和7839.57万元。

不难看出,优学天下主营收入及净利润均保持了持续增长的趋势。不过,公司经营业绩对政府补助存在高度依赖,净利润含金量严重不足。

据招股书披露,2018年-2020年,优学天下计入当期损益的政府补助金额分别为 2,273.23 万元、2,400.24 万元和 2 24 ,863.04 万元,占各期利润总额的比例分别 65.85%、60.70%和 33.05%。不难看出,一旦政府相关补贴政策或公司自身条件的变化,导致其不能享受政府补贴或者补贴金额降低,将会对优学天下的经营业绩及资产状况造成不利影响。

招股书还显示,随着规模的增长,优学天下存货金额出现了攀升迹象。报告期各期末,公司存货账面价值分别为 19,315.93 万元、17,769.03 万元和 21,118.22 万元,占各期末流动资产的比例分别为51.73%、41.79%和 42.87%,存货金额及占比持续位于高位。

此外,优学天下应收账款压力同样不容乐观。招股书显示,2017年-2020年,公司应收账款账面价值分别为2,450.49万元、 5,677.12 万元、9,474.83 万元和 9,014.48 万元,四年内增长接近3倍。截至2020年末,公司应收账款坏账准备高达601.09万元,应收账款坏账风险不容小觑。

存货及应收账款的持续高企不仅让优学天下面临到存货跌价损失风险和应收账款坏账压力,同时还占用了公司大量流动性资金,进而影响到公司短期偿债能力。

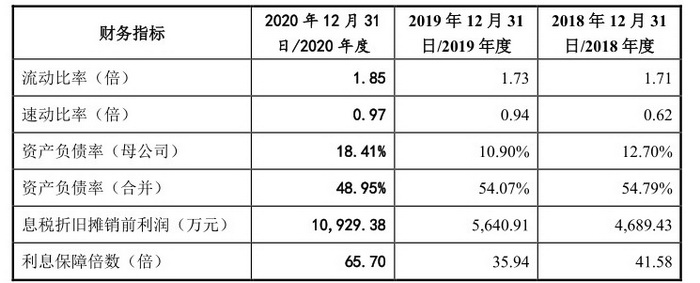

招股书显示,报告期各期末,优学天下流动比率分别为 1.71、1.73 和 1 .85,速动比率分别为0.62、0.94 和 0.97,两项指标均低于安全值范围,短期偿债压力凸显。

有意思的是,面对可能出现的偿债压力,优学天下仍在持续进行大额现金分红,这也引发了不少投资者的质疑。

招股书显示,2018年-2020年,优学天下现金分红金额分别为1000万元、1000万元和1200万元,三年内合计现金分红金额高达3200万元。

本次IPO,优学天下拟募集资金4.86亿元,主要用于“基于知识图谱的个性化教育平台升级建设项目”、“应用于教育的人工智能技术研发中心建设项目”以及“营销中心及品牌建设项目”。然而,由于公司在IPO前夕持续大笔现金分红的行为,已经导致市场对其“肥水不流外人田”的质疑,本次IPO前景恐怕很难乐观。

三、投资者风险提示

整体开看,优学天下未来发展并不乐观,公司主要存在以下问题:

1、公司产品结构较为单一,主要产品市场份额面临到逐年下滑的压力。

2、公司净利润含金量严重不足,2018年-2019年期间超过6成净利润来自于政府补助。

3、公司毛利率水平远不及同行,显示出公司产品综合竞争力不足。

4、公司存货及应收账款持续高企,短期偿债压力凸显。

5、公司在面临到短期偿债风险的情况下持续大笔现金分红,并受到恶意圈钱的质疑。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们