毛利率下滑剧烈,研发投入远不及同行,仅有一项发明专利的潜阳科IPO

2022年1月月11日,深交所官网消息显示,杭州潜阳科技股份有限公司(下称“潜阳科技”)撤回首发申请,终止了本次IPO审查。

本次IPO,潜阳科技拟募集资金拟募集资金4亿元,将全部用于“年产35000吨环保型新材料建设项目”“技术中心升级改造项目”及补充流动资金。

公开资料显示,潜阳科技专业从事有机酯类精细化学品研发、生产、销售,公司通过借鉴国内外精细化工企业成熟发展经验以及秉承市场导向的原则,以磷酸酯系列产品为核心,同步开拓低碳醇酯类产品和二元酸酯类产品的市场,形成“横向多元化”的发展战略。

然而,从其招股说明书来看,潜阳科技业绩波动剧烈,2020年营收陷入负增长。2021年上半年,公司毛利率较2020年全年下滑10个百分点,未来业绩稳定性存疑。此外,公司目前还存在单一客户过度依赖问题,并且面临到客户配方修改的风险,未来营收或受影响。此外,潜阳科技研发投入占比远低于同行,仅有一项发明专利,或将对其本次IPO构成实质性障碍。

一、上半年毛利率下滑10个百分点 经营业绩波动剧烈

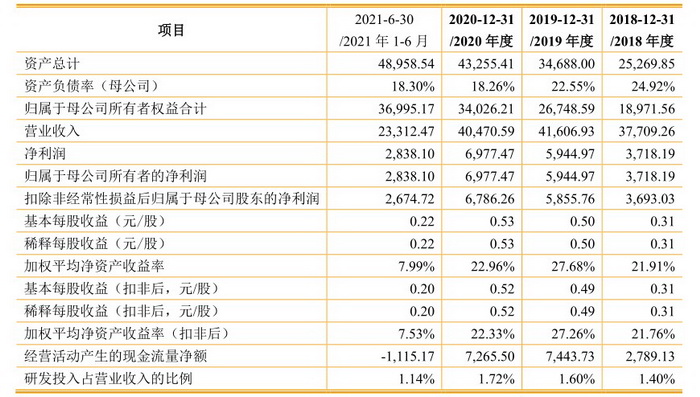

财务数据显示,2018年-2021年1-6月,潜阳科技实现营业收入分别为 37,709.26 万元、41,606.93 万元、40,470.59 万元和 23,312.47 万元,净利润分别为3,718.19 万元、5,944.97 万元、6,977.47 万元和 2,838.10 万元。

报告期内,潜阳科技营收增速从18.14%下降至-2.73%,2020年出现负增长。另外,由于主要产品毛利率下降,公司上年半净利润也出现了同比下滑问题,经营业绩波动性较大。

整体来看,我国精细化工行业仍处于快速发展阶段,但随着国内企业研发投入将不断加大,大中型生产商将不断涌现,加剧中低端市场竞争程度。在此背景下,潜阳科技毛利率呈现出较大的波动性,影响了公司经营业绩的稳定性。

招股书显示,报告期各期,潜阳科技主营业务毛利率分别为 22.75%、28.21%、31.57%和 21.11%,2018 年-2020年呈上升趋势,但今年上半年下滑明显,较2020年全年下滑超过10个百分点,并导致公司净利润出现同比下滑。

对此,潜阳科技在招股书中表示, 2021 年以来 TOP 主要原材料辛醇的采购价格持续大幅上涨,位于近五年价格百分位 95%以上,2021 年 1-6 月公司的辛醇平均采购价格较去年全年平均采购价格增长73.98%;另一方面系公司部分 TOP 大客户采用一年、半年、季度等定价周期,不能随原材料采购价格上涨而及时调高售价,使得 2021年1-6 月TOP毛利率较去年大幅下降,整体拉低了公司主营业务毛利率水平。

不难看出,在原材料价格大幅上涨的情况下,潜阳科技产品价格却不能及时上调,导致公司毛利率大幅下滑。此外,潜阳科技也在招股书中坦陈,如果宏观经济形势不确定性增强,原油、淀粉、天然气等大宗商品市场价格不断波动,下游需求放缓、行业内市场竞争加剧,公司将面临毛利率水平下降的风险。

此外,潜阳科技应收账款风险同样不容小觑。报告期各期末,公司应收账款账面价值分别为 4,238.23 万元、3,690.73 万元、3,438.49 万元和 5,628.36 万元,占同期期末流动资产的比重分别为 33.75%、20.66%、17.52%和 33.81%,占比持续高企。同期,公司逾期应收账款占比分别为 8.96%、17.89%、5.32%和4.12%,应收账款逾期风险不容小觑。

二、严重依赖单一客户 研发投入远不及同行

从下游应用看,潜阳科技TOP(磷酸三辛酯)等产品主要用于农药、橡胶等化工企业。报告期内,公司对第一大客户上海祥源化工有限公司的销售收入分别为9,097.26 万元、16,309.34 万元、12,074.29 万元和 5,205.65 万元,占营业收入比例分别为 24.12%、39.20%、29.83%和 22.33%,占比加高。

资料显示,潜阳科技第一大客户为上海祥源,而上海祥源的终端客户为全球农药巨头先正达。潜阳科技表示,近年来全球市场农药下游集中,同时先正达的农药研发具有专利保护,而公司 TOP 产品品质与产量均符合先正达的要求,从而导致公司对单一客户销售收入占营业收入比例较高。

不过,潜阳科技这一营收结构目前正面临重大客户变更产品配方的风险。据招股书披露,报告期内,先正达公司使用潜阳科技TOP 产品主要用于杀菌剂和选择性除草剂 ,其中,拉丁美洲生产基地主要用于新型杀菌剂 ,非拉丁美洲生产基地主要用于选择性除草剂唑啉草酯。

2020 年因新冠疫情、国际航运成本以及市场需求影响等因素,拉丁美洲生产基地降低了向潜阳科技采购的 TOP。2021 年,该杀菌剂产品因市场需求而调整配方,新配方对 TOP 的使用量降低 ,从而导致今年上半年拉丁美洲生产基地对 TOP 的采购量较去年同期大幅下降。因此,若后续调整配方后, 拉丁美洲市场需求端 对新杀菌剂 产品反应 持续良好,则先正达拉丁美洲生产基地对 TOP 的采购数量下滑趋势可能持续。

招股书显示,作为公司第一大收入来源,潜阳科技 TOP产品收入占比约在50%,但2020年该产品营收增幅已经显露疲态。因此,若先正达拉丁美洲生产基地对 TOP 的采购数量继续下降,公司主营收入将面临较大压力。

通过上图还可以看出,2018年-2020年期间,TOP产品在潜阳科技总营收中的占比持续攀升,公司实对TOP产品的依赖度在不断攀升。显然,由于客户改变配方风险的存在,潜阳科技亟待产品研发、技术创新等方面增强自身优势。

然而,从研发投入占比上看,潜阳科技似乎并没有对技术研发给予足够的重视。通过下图可以看出,2018年-2021年1-6月,潜阳科技研发费用率分别为1.40%、1.60%、1.72%和1.14%,远远低于可比上市公司平均值。

值得一提的是,截至招股书签署日,潜阳科技仅有1项专利,过低的研发投入导致潜阳科技在专利技术等数量上严重不足,或将对其本次IPO构成实质性障碍。

三、投资者风险提示

整体来看,潜阳科技未来发展并不乐观,公司主要存在以下问题:

1、公司业绩波动剧烈,2020年营收陷入负增长,2021年上半年净利润下滑,未来业绩稳定性存疑。

2、公司毛利率波动大,2021年上半年大幅下滑,未来盈利能力难以保证。

3、公司对单一客户过度依赖,并且面临到客户配方修改的风险,未来营收或受影响。

4、公司研发投入占比远低于同行,仅有一项发明专利,或将对其本次IPO构成实质性障碍。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们