穗晶光电:募投扩能市场难消化 大客户采购下滑风险IPO

【摘要】公司主营业务为LED封装,是一家专业从事LED器件及背光灯条模组产品的研发、生产与销售。公司营收增长缓慢,且利润增长与营收不匹配,公司业绩恐陷入瓶颈。公司还存在单一业务依赖、毛利率下滑风险、客户存竞争关系、大客户采购下滑风险、募资扩产不被消化和高研发风险等问题。

一、引言

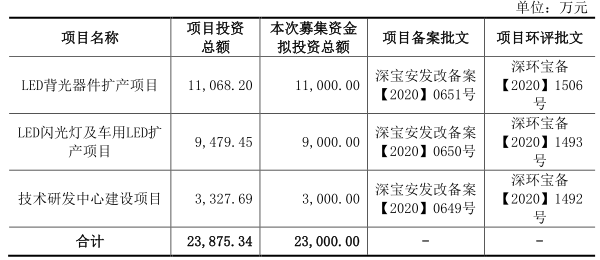

近期,深圳市穗晶光电股份有限公司(以下简称:纽穗晶光电)回复了深交所问询。此次IPO,拟募集资金总额约为2.39亿元,将投资于LED背光器件扩产项目、LED闪光灯及车用LED扩产项目和技术研发中心建设项目。保荐机构为民生证券。

穗晶光电主营业务为LED封装,是一家专业从事LED器件及背光灯条模组产品的研发、生产与销售的高新技术企业。公司的产品主要为LED器件(包括LED背光器件、车用LED、LED闪光灯、LED指示器件等)以及背光灯条模组,广泛应用于各类智能手机、电脑、液晶电视、汽车、工控显示器等的显示、照明、指示、闪光等领域。

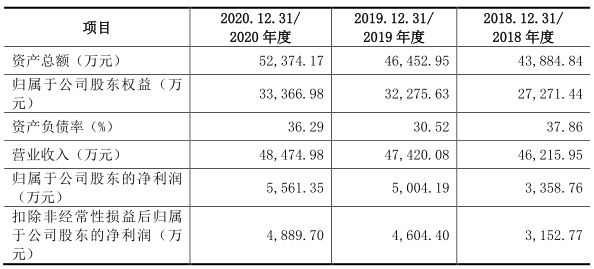

2018年至2020年,穗晶光电分别实现营业收入4.62亿元、4.74亿元和4.85亿元,实现净利润3,358.76万元、5,004.19万元和5,561.35万元,营收和净利润增速放缓。

二、重点解读

(一)业绩增长陷入瓶颈 单一业务依赖风险

2018年至2020年,穗晶光电营收和净利润保持增长,实现营业收入分别为4.62亿元、4.74亿元和4.85亿元,对应的净利润分别为3,358.76万元、5,004.19万元和5,561.35万元,2020年盈利能力放缓。

2018年至2020年,公司主营产品LED器件均价分别为9.76万元/KK、9.31万元/KK和8.73万元/KK,销量分别为3,723.88KK、4,494.97KK和5,039.32KK。背景灯条模组售价分别为506.19万元/KK、537.29万元/KK和420.61万元/KK,销量分别为18.73KK、10.05KK和9.98KK。

虽然公司产品销量呈上升趋势,但增涨幅度较小,加上产品售价变动,造成公司营收增长缓慢,且利润增长小于营收增长,公司业绩恐陷入瓶颈。

梳理招股书可以发现,穗晶光电对应用于智能手机的小尺寸LED背光器件业务的依赖性较高。2018年至2021年第一季度,公司应用于智能手机的小尺寸LED背光器件收入分别为34,431.61万元、39,001.30万元、38,228.91万元和9,748.13万元,收入同比增速为34.29%、13.27%、-1.98%和75.95%,占当期营业收入的比例分别为74.50%、82.25%、78.86%和73.40%,占比较高。

针对上述情况,深交所首轮问询要求穗晶光电分析并披露智能手机出货量2019年和2020年下滑、OLED屏智能手机占比上升对公司LED背光器件业务是否产生重大不利影响。

穗晶光电称,虽然近年来全球智能手机出货量呈小幅下降趋势,但公司服务的终端智能手机品牌厂商的手机出货量整体呈持续、稳定的增长趋势,业务发展态势良好。

公司LED产品主要用于知名手机品牌的中低端机型,目前中低端手机为市场主流机型,占据最大市场份额。此外,公司积极进行产品研发,对标OLED屏开发LED背光新品,提升产品竞争力。因此,OLED屏智能手机占比上升对公司LED背光器件业务未带来不利影响。

(二)毛利率下滑风险 客户存竞争关系

近年来,随着原材料价格呈逐年下降趋势,公司产品价格整体也逐年下降趋势,公司毛利率呈波动性。2018年至2020年,公司的综合毛利率分别为21.31%、23.88%和22.60%,主营业务毛利率分别为20.99%、23.60%和22.31%。

深交所第二轮问询要求穗晶光电结合主要客户毛利率变动趋势,说明公司毛利率是否存在进一步下滑的趋势,并进一步完善相关风险提示。

穗晶光电回复,公司的前五大客户的销售占比分别为56.66%、58.19%和58.79%,前五大客户的综合毛利率分别为26.31%、27.19%和26.39%,高于公司的综合毛利率,且与公司综合毛利率的变动趋势一致。

公司主要产品为LED器件和背光灯条模组,主要应用于各种智能手机、电脑、液晶电视等消费电子领域,终端产品市场竞争充分,更新迭代较快,上游LED行业利润水平随着终端产品的迭代而变化。公司未来仍存在主营业务毛利率下降的风险。

穗晶光电存指定采购的情形,公司向首尔半导体及其下属公司采购指定的LED芯片等原材料,生产LED背光器件、背光灯条模组等产品后向其销售。2018年至2020年,公司向其采购金额分别为2,098.09万元、570.64万元和107.99万元,向其销售金额分别为5,061.18万元、2,805.48万元和445.12万元,占当期销售的比例分别为41.45%、20.34%和24.26%。

在此轮问询中穗晶光电坦陈,公司与首尔半导体在小尺寸背光领域,特别是智能手机应用方面构成直接竞争关系。

(三)大客户经营风险 引深交所问询

据悉,隆利科技为公司第一大客户,2018年至2020年其向公司采购额分别为6,072.00万元、7,493.02万元和8,902.75万元。2020年其净利润下降47.6%,2021年第一季度业绩预计亏损3,000至4,000万元。

第二大客户宝明科技,其向公司采购额分别为6,012.52万元、5,374.14万元和8,149.22万元。2020年其净利润下降92.52%,2021年第一季度业绩预计亏损3,000万元至3,500万元。

弘信电子为公司2018年第三大、2020年第四大客户,其向公司采购额分别为5,391.26万元、1,970.88万元和3,861.50万元,2020年业绩预计其扣非净利润为亏损1,878.98万元至2,952.69万元。

联创光电为公司前五大客户,其向公司采购额分别为3,613.93万元、7,470.88万元和3,649.66万元,2020年其营业收入下降12.12%。

深交所第三轮问询针对上述情形,要求穗晶光电充分论证是否存在重要客户本身发生重大不利变化,进而对公司业务的稳定性和持续性产生重大不利影响。

穗晶光电回复表示,2018年至2021年1-3月公司各期前十大客户合计14家,收入占比分别为78.95%、84.25%、80.24%和79.22%,收入占比较高,但是公司不存在依赖某一特定客户的情况。

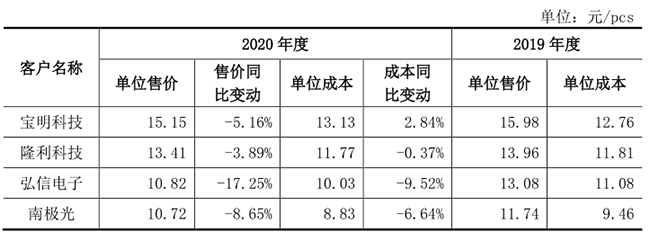

2020年及2021年第一季度,公司的主要客户隆利科技、宝明科技、弘信电子、南极光的毛利率均有所下滑。主要系2020年以来受新冠疫情的冲击,为获取订单,客户销售均价下降幅度相对较大而同期单位成本下降幅度相对较小,并进而导致毛利率下降较为明显。

随着手机背光模组厂商的市场竞争格局的进一步稳定,公司下游客户的毛利率将逐步回归到合理水平,公司未出现重大不利变化。

但据了解,2021年第一季度,穗晶光电对隆利科技、宝明科技的销售收入分别为1,601.51万元、992.52万元,占营业收入的比例分别为12.04%、7.46%,同比均出现下滑。前五客户经营业绩不佳,采购下滑或给公司业绩带来不利影响。

(四)LED器件前景不明 新增产能或不被消化

招股书披露,2018年至2020年,公司背光灯条模组销售收入分别为9,480.10万元、5,399.51万元和4,197.00万元,毛利率分别为11.09%、11.46%和6.98%,收入和毛利率均呈下降趋势。

LED闪光灯收入分别为53.81万元、199.57万元和861.35万元,毛利率分别为7.3%、4.59%和8.90%。

车用LED收入分别为462.68万元、906.86万元和1,458.32万元,毛利率分别为4.97%、8.39%和2.41%。

LED指示器件收入分别为161.74万元、624.67万元和299.26万元,毛利率分别为-85.88%、-51.30%和-24.11%。

就上述经营情况,深交所此次问询要求穗晶光电结合2021年第一季度业绩和在手订单情况,分析并说明背光灯条模组、LED闪光灯、车用LED和LED指示器件业务的可持续性,公司如何消化LED闪光灯及车用LED扩产项目新增产能。

穗晶光电回复,2021年第一季度背光灯条模组业务的收入为1,080.21万元,同比下降11.40%,毛利率为8.24%,2021年4月25日背光灯条模组业务的在手订单及发出商品金额为1,222.84万元。

2021年第一季度LED闪光灯、车用LED的毛利率上升,2021年4月25日LED闪光灯的在手订单及发出商品金额为348.85万元,车用LED的在手订单及发出商品金额为1,428.59万元。

公司2020年开始已逐步战略收缩LED指示器业务规模,2020年及2021年第一季度LED指示器件业务的收入规模已大幅较少,未来该业务将进一步收缩。

穗晶光电坦陈,虽然公司目前DLED闪光灯、车用DLED处于快速发展阶段,但业务规模仍相对较小、盈利能力有待持续改善,该等业务培育尚需时间,未来保持高速增长且达到一定规模具有不确定性,本次募集资金到位后,若该业务开拓不及预期,或盈利能力未能有效改善,公司“LED闪光灯及车用LED扩产项目”未来可能存在产能消化及效益不及预期的风险。

(五)应收坏账及高研发风险

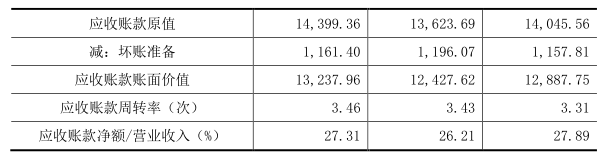

据招股书,2018年至2020年,公司应收账款原值分别为14,045.56万元、13,623.69万元和14,399.36万元,坏账准备分别为1157.81万元、1196.07万元和1161.40万元,公司应收账款周转率分别为3.31次、3.43次和3.46次。

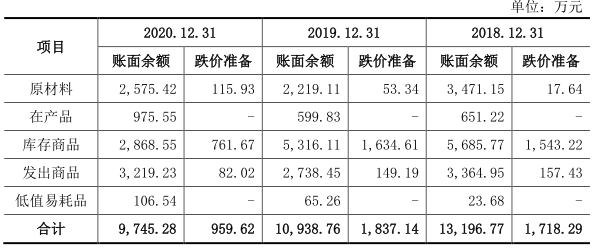

2018年至2020年,公司存货的账面价值分别为11,478.47万元、9,101.62万元和8,785.66万元,占流动资产的比例分别为34.10%、24.87%和20.55%,跌价准备分别为1,718.29万元、1,837.14万元和959.62万元。

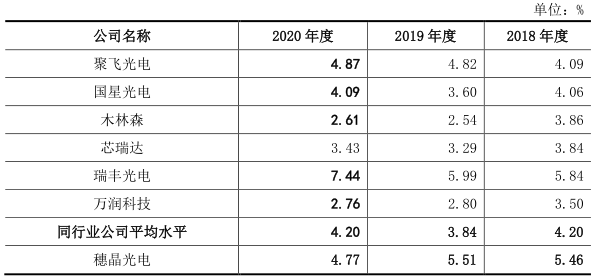

据招股书,2018年至2020年,公司研发费用分别为2,522.70万元、2,612.23万元和2,312.99万元,占营业收入比例分别为5.46%、5.51%和4.77%。

同业可比公司研发费用率均值分别为4.20%、3.84%和4.20%。穗晶光电称研发费用率较高主要系,下游产品迭代周期短、产品升级快,因此公司配套研发投入较大,此外公司增加了车用LED、LED闪光灯、LED指示器件等新项目和产品的研发投入,由于公司经营规模相比同行业上市公司较小,导致研发费用率整体较高。

公司所处行业产品迭代周期短、产品升级快,投入高研发能保持一定的市场竞争力,但是由于市场发展趋势难以预测以及新产品研发存在一定的不确定性,或市场推广达不到预期目标,较高研发资金的投入或给公司经营带来不利影响。

(六)分红合理性问询

据招股书,2020年穗晶光电共派发现金红利4,470.00万元,2021年共派发现金红利3,725.00万元。深交所在第二轮问询中要求穗晶光电披露大额现金分红的必要性、恰当性。

穗晶光电回复,2019年及2020年公司归母净利润分别为5,004.19万元和5,561.35万元,扣非后归母净利润分别为4,604.40万元和4,889.70万元,期末未分配利润分别为14,143.53万元和14,678.75万元。为积极回报股东,穗晶光电实施了利润分配,利润分配具有必要性和恰当性。

三、投资风险提示

1、公司营收增长缓慢,利润增长与营收不匹配。2021年大客户业绩下滑,采购下降,公司业绩恐陷入瓶颈且有下滑风险。用工成本及原材料波动,市场竞争愈发激烈,公司毛利率有下滑风险,盈利能力堪忧。

2、公司对应用于智能手机的小尺寸LED背光器件业务的依赖性较高,业务结构存隐患。

3、LED闪光灯及车用LED业务发展不佳,募资增加相关项目产能,是否能被市场消化不宜乐观。

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们