ґґТ«їЖјјIPOЈєСР·ўН¶ИлЧЯµН µҐТ»ґуїН»§ТААµЙПКР№«Лѕ

ЎЎЎЎЎѕХЄТЄЎї№«ЛѕКЗТ»јТЧЁТµµДјЇіЙµзВ·ЙијЖЖуТµЎЈ№«Лѕѕ»АыИуІЁ¶ЇЈ¬Г«АыВКµНУЪРРТµѕщЦµЈ¬У¦КХХЛїоёЯЖуЈ¬ЧКІъ±дПЦДЬБ¦єН¶МЖЪіҐХ®ДЬБ¦»эИхЎЈґЛНвЈ¬»№ґжФЪ·зПХїН»§јЇЦР¶ИёЯЎўµҐТ»ґуїН»§ТААµЎўСР·ў·СУГН¶ИлЦрДкЧЯµНєНДЪїШ№ЬАнІ»№ж·¶µИОКМвЎЈ

ЎЎЎЎТ»ЎўТэСФ

ЎЎЎЎ3ФВ12ИХЈ¬ґґТ«(ЛХЦЭ)НЁРЕїЖјј№Й·ЭУРПЮ№«Лѕ(ТФПВјтіЖЈєґґТ«їЖјј)»ШёґБЛЙПЅ»ЛщКЧВЦОКСЇЎЈґЛґОIPOЈ¬ДвДјјЇЧКЅрФј3.35ТЪФЄЈ¬јЖ»®УГУЪµзБ¦ОпБЄНшРѕЖ¬µДСР·ўј°ПµНіУ¦УГПоДїЎўЅУИлSVґ«КдРѕЖ¬ЎўЧЄ·ўРѕЖ¬µДСР·ўј°ПµНіУ¦УГПоДїТФј°СР·ўЦРРДЅЁЙиПоДїЎЈ±Јјц»ъ№№ОЄєЈНЁЦ¤ИЇЎЈ

ЎЎЎЎґґТ«їЖјјіЙБўУЪ2006ДкЈ¬КЗТ»јТЧЁТµµДјЇіЙµзВ·ЙијЖЖуТµЈ¬ЦчТЄЧЁЧўУЪНЁРЕєЛРДРѕЖ¬µДСР·ўЎўЙијЖєНПъКЫТµОсЈ¬ІўМṩӦУГЅвѕц·Ѕ°ёУлјјКхЦ§іЦ·юОсЎЈ2020Дк6ФВ4ИХЈ¬ґґТ«їЖјјУЙґґґпМШХыМе±дёьЙиБўОЄ№Й·ЭУРПЮ№«Лѕ¶шАґЎЈ

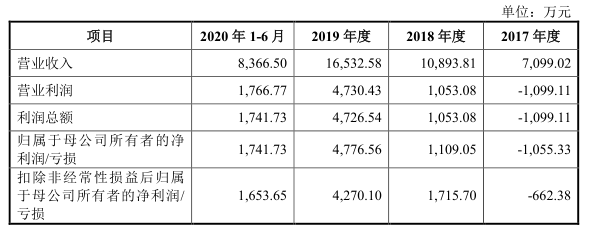

ЎЎЎЎ2017ДкЦБ2020Дк6ФВЈ¬ґґТ«їЖјј·Ц±рКµПЦУЄТµКХИл7099.02НтФЄЎў10893.81НтФЄЎў16532.58НтФЄЎў8366.50НтФЄЈ¬КµПЦ№йДёѕ»АыИу-1055.33НтФЄЎў1109.05НтФЄЎў4776.56НтФЄЎў1741.73НтФЄЎЈ

ЎЎЎЎ¶юЎўЦШµгЅв¶Б

ЎЎЎЎ(Т»)КРіЎФцЛЩ·Е»єѕєХщј¤БТ ОґГЦІ№їчЛр±»ОКСЇ

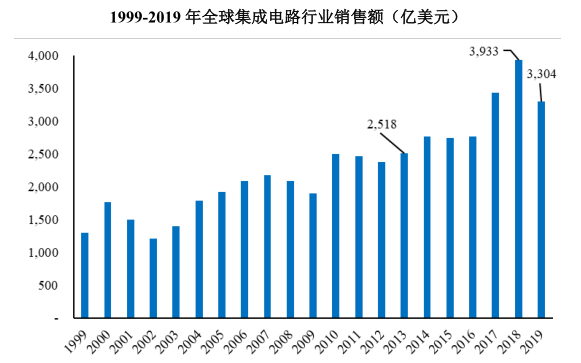

ЎЎЎЎЅьДкАґЈ¬ФЪТФ5GНЁС¶ЎўОпБЄНшЎўїЙґ©ґчЙи±ёЎўИЛ№¤ЦЗДЬЎўФЖјЖЛгЎўґуКэѕЭЎўРВДЬФґЎўЖыіµµзЧУЎўТЅБЖµзЧУєН°І·АµзЧУµИОЄЦчµДРВРЛУ¦УГБмУтЗїѕўРиЗуґш¶ЇПВЈ¬И«ЗтјЇіЙµзВ·РРТµЧЬМе±ЈіЦЙПЙэМ¬КЖЎЈ№«їЄЧКБППФКѕЈ¬РРТµИ«ЗтПъКЫ¶оґУ2013ДкµД2,518ТЪГАФЄМбЙэЦБ2018ДкµД3,933ТЪГАФЄЎЈ2019ДкЈ¬ФЪИ«Зтєк№ЫѕјГПВРРС№Б¦јУґуЎўЦРГАГіТЧД¦ІБј°ґжґўЖчјЫёсПВµшµДУ°ПмПВЈ¬И«ЗтјЇіЙµзВ·ІъТµ№жДЈПВ»¬ЎЈ

ЎЎЎЎѕЭ№«їЄЧКБПЈ¬2018ДкИ«ЗтЗ°ИэГыFablessРѕЖ¬ЙијЖЖуТµ·Ц±рОЄІ©НЁЎўёЯНЁј°УўО°ґпЈ¬єЈЛј°лµјМеЕЕГыµЪОеЈ¬З°К®ГыFablessРѕЖ¬ЙијЖЖуТµµДЧЬМеКРіЎ·Э¶оґпµЅФј70%ЎЈЧЬМеїґАґЈ¬ГА№ъФЪИ«ЗтРѕЖ¬ЙијЖРРТµґ¦УЪЦчµјµШО»ЎЈґЛНвЈ¬ёЯ¶ЛРѕЖ¬Па№ШµДєЛРДIPКЪИЁТІ»щ±ѕ±»ARMЎўSynopsysєНCadenceµИ№ъНві§ЙМВў¶ПЈ¬№ъДЪЛдИ»ТСУРЙжЧгЈ¬µ«јјКхЖрІЅЅПНнЈ¬·ўХ№ЅПОЄ»єВэЈ¬ЅшїЪМжґъґжФЪЅПґуДС¶ИЎЈ

ЎЎЎЎ№«ЛѕКЗТ»јТЧЁТµµДјЇіЙµзВ·ЙијЖЖуТµЈ¬ЦчТЄЧЁЧўУЪНЁРЕєЛРДРѕЖ¬µДСР·ўЎўЙијЖєНПъКЫТµОсЈ¬ІўМṩӦУГЅвѕц·Ѕ°ёУлјјКхЦ§іЦ·юОсЎЈ2017ДкЦБ2020Дк6ФВЈ¬№«Лѕѕ»АыИу·Ц±рОЄ-1,099.11НтФЄЎў1053.08НтФЄЎў4726.54НтФЄєН1741.73НтФЄЈ¬УЇАыДЬБ¦ІЁ¶ЇЎЈ

ЎЎЎЎ№«ЛѕХыМе±дёьК±ґжФЪТтЗ°ЖЪѕУЄІъЙъµДОґГЦІ№їчЛрЈ¬ЅШЦБ2020Дк3ФВ31ИХЈ¬ґґґпМШѕЙујЖµДХЛГжѕ»ЧКІъЦµОЄ67,041,102.37ФЄЈ¬Оґ·ЦЕдАыИуЅр¶оОЄ-63,856,171.95ФЄЎЈЙПЅ»ЛщКЧВЦОКСЇТЄЗ󣬹«ЛѕѕНЙПКцЗйїц¶ФОґАґУЇАыДЬБ¦µДУ°Пмј°Па№Ш·зПХјУТФЕыВ¶ЎЈ

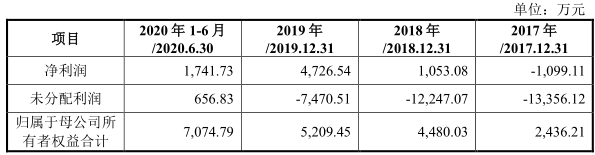

ЎЎЎЎґґТ«їЖјјіЖЈ¬ТСНЁ№эХыМе±дёь·ЅКЅЅвѕцАЫјЖОґГЦІ№їчЛрЈ¬ЅШЦБ2020Дк6ФВ30ИХЈ¬єПІўІЖОс±Ё±нµДОґ·ЦЕдАыИуЅр¶оОЄ656.83НтФЄЎЈОґАґґжФЪОґ·ЦЕдАыИуЧЄёєЈ¬ОЮ·Ё·ЦємµД·зПХЎЈ

ЎЎЎЎ(¶ю)Г«АыВКµНУЪН¬РР єЈНвКРіЎІЁ¶Ї

ЎЎЎЎ№«ЛѕЦчУЄТµОс°ьАЁµзБ¦ПЯФШІЁНЁРЕРѕЖ¬УлЅвѕц·Ѕ°ёТµОсЎўЅУИлНшНшВзРѕЖ¬УлЅвѕц·Ѕ°ёТµОсєНРѕЖ¬°жНјЙијЖ·юОсј°ЖдЛыјјКх·юОсЎЈ№«ЛѕУЄТµКХИлИ«ІїАґЧФЦчУЄТµОсКХИлЎЈ2017ДкЦБ2020Дк6ФВЈ¬№«ЛѕУЄТµКХИл·Ц±рОЄ7,099.02НтФЄЎў10,893.81НтФЄЎў16,532.58НтФЄєН8,366.50НтФЄЈ¬ЦчУЄТµОсГ«Аы·Ц±рОЄ2,097.61НтФЄЎў4,054.90НтФЄЎў7,043.43НтФЄєН2,821.40НтФЄЎЈ

ЎЎЎЎН¬ЖЪЈ¬№«ЛѕЧЫєПГ«АыВК·Ц±рОЄ29.55%Ўў37.22%Ўў42.60%єН33.72%Ј¬ґжЅПґуІЁ¶ЇЎЈґґТ«їЖјјіЖЈ¬2020ДкЈ¬УЙУЪЅУИлНшБмУтјјКхїЄ·ў·юОсЙРОґЅ»ё¶СйКХЈ¬ЅУИлНшНшВзРѕЖ¬УлЅвѕц·Ѕ°ёТµОс°еїйГ«АыВКГчПФПВЅµЈ¬У°П칫˾ХыМеГ«АыВКЅµ·щЅПґуЎЈ

ЎЎЎЎН¬ТµїЙ±И№«ЛѕГ«АыВКѕщЦµ·Ц±рОЄ44.65%Ўў42.41%Ўў42.05%єН38.84%Ј¬іэ2019ДкЈ¬ЖдГ«АыВКЛ®ЖЅѕщµНУЪРРТµЖЅѕщЦµЎЈґґТ«їЖјј±нКѕЈ¬№«ЛѕУлН¬ТµїЙ±И№«ЛѕµДТµОс№жДЈЎўТµОсЅб№№єНТµОсДЈКЅґжФЪТ»¶ЁІоТмЈ¬ТтґЛЧЫєПГ«АыВКґжФЪТ»¶ЁІоТмЎЈ

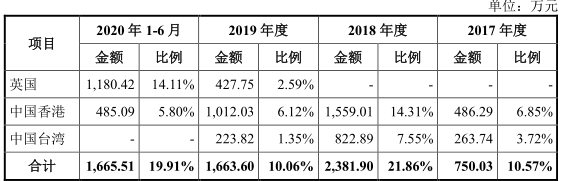

ЎЎЎЎ2017ДкЦБ2020ДкФВЈ¬№«Лѕј°ЖдЧУ№«ЛѕНвПъЅр¶о·Ц±рОЄ750.03НтФЄЎў2,381.90НтФЄЎў1,663.60НтФЄєН1,665.51НтФЄЈ¬Хј№«ЛѕУЄТµКХИлµД±ИАэ·Ц±рОЄ10.57%Ўў21.86%Ўў10.06%єН19.91%ЎЈґґТ«їЖјјіЖЈ¬№«ЛѕФЪПъКЫєНІЙ№є±ЁјЫК±їјВЗБЛ»гВКїЙДЬµДІЁ¶ЇЈ¬µ«»гВКЛжЧЕ№ъДЪНвХюЦОЎўѕјГ»·ѕіµД±д»Ї¶шѕЯУРТ»¶ЁµДІ»И·¶ЁРФЈ¬ТтґЛ№«ЛѕґжФЪНв»г»гВКІЁ¶Ї·зПХЎЈ

ЎЎЎЎ(Иэ)µҐТ»їН»§ТААµ КРіЎ·Э¶оґж·зПХ

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬2017ДкЦБ2020Дк6ФВЈ¬№«Лѕ¶ФїН»§№«ЛѕAКЫЅр¶о·Ц±рОЄ3963.33НтФЄЎў5701.46НтФЄЎў8917.97НтФЄєН3719.16НтФЄЈ¬УЄКХХј±И·Ц±рґпµЅ55.83%Ўў52.34%Ўў53.94%єН44.45%ЎЈ

ЎЎЎЎУлґЛН¬К±Ј¬№«ЛѕAКЗЗ°Оеґу№©У¦ЙМЎЈ2017ЦБ2020Дк6ФВЈ¬¶ФЖдІЙ№єЅр¶о·Ц±рОЄ1077.94НтФЄЎў1967.56НтФЄЎў1122.71НтФЄЎў404.96НтФЄЈ¬ХјІЙ№єЧЬ¶о±ИАэ·Ц±рОЄ26.30%Ўў79.78%Ўў34.58%єН11.17%ЎЈ

ЎЎЎЎѕЭХР№ЙКйЕыВ¶Ј¬№«ЛѕAКЗ±ЁёжЖЪДЪФшјдЅУіЦУР№«Лѕ5%ТФЙП№Й·ЭµД№Й¶«їШЦЖµДЖуТµЎЈіэ№єПъНщАґЈ¬ґґТ«їЖјј»№У빫˾AЅшРРБЛСР·ўєПЧчЎЈЙПЅ»ЛщЧўТвµЅґЛЗйРОЈ¬КЧВЦОКСЇЦРТЄЗу№«ЛѕЛµГчЈ¬КЗ·сѕЯУР¶АБўГж¶ФКРіЎµДДЬБ¦Ј¬¶Ф№«ЛѕAј°№ШБЄ·ЅКЗ·с№№іЙЦШґуТААµЎЈ

ЎЎЎЎґґТ«їЖјј»ШёґЈ¬№«ЛѕТСѕЯУР¶АБўГж¶ФКРіЎµДДЬБ¦Ј¬І»ґжФЪ¶Ф№«ЛѕAј°№ШБЄ·ЅЦШґуТААµЎЈИз№ы№«ЛѕAОґАґПт№«ЛѕІЙ№єЅр¶оПФЦшПВЅµЈ¬№«ЛѕµДТµОсєНѕУЄТµјЁЅ«КЬµЅЦШґуІ»АыУ°ПмЎЈ

ЎЎЎЎФЪµзБ¦ПЯФШІЁНЁРЕРѕЖ¬УлЅвѕц·Ѕ°ёБмУтЈ¬№«ЛѕЦчТЄїН»§°ьАЁ¶«ИнФШІЁЎўЦРе·гьІэЎўЦРґґµзІвЎўТзГАЛД·Ѕј°ЅЬЛјОўµИ№ъјТµзНшєНДП·ЅµзНшµДЦчТЄHPLCРѕЖ¬·Ѕ°ёМṩЙМЎЈ2017ДкЦБ2020Дк6ФВЈ¬№«ЛѕГжПтµзНшУГµзРЕПўІЙјЇБмУтМṩIPЙијЖїЄ·ў·юОсј°БїІъ·юОсЈ¬КµПЦµДКХИлЅр¶о·Ц±рОЄ1,767.13НтФЄЎў2,673.55НтФЄЎў5,838.96єН2,736.37НтФЄЈ¬Хј№«ЛѕУЄТµКХИлµД±ИАэ·Ц±рОЄ24.89%Ўў24.54%Ўў35.32%єН32.71%ЎЈ

ЎЎЎЎЙПЅ»ЛщКЧВЦОКСЇЈ¬№ъјТµзНшј°ДП·ЅµзНшХР±кКРіЎОґАґјЇЦР¶ИКЗ·сЅшТ»ІЅМбёЯЈ¬№«ЛѕїН»§µДЙПКцКРіЎ·Э¶оКЗ·сґжФЪ±»ЅшТ»ІЅј·ХјКРіЎїХјдµД·зПХЈ¬¶Ф№«ЛѕµДТµОсЎўіЦРшѕУЄКЗ·сїЙДЬґжФЪЦШґуІ»АыУ°Пм

ЎЎЎЎґґТ«їЖјјіЖЈ¬ИзОґАґКРіЎѕєХщјУѕзЈ¬КРіЎјЇЦР¶ИУРїЙДЬЅшТ»ІЅПВЅµЈ¬

ЎЎЎЎµ«№«ЛѕОЮ·ЁЧјИ·ЕР¶ППа№Ш±д»ЇЎЈ№«Лѕ2020ДкЈ¬ПтЦРе·гьІэј°ЦРґґµзІвµДіц»хБїЅП2019ДкУРЛщФцјУЈ¬ПтТзГАЛД·Ѕј°ЅЬЛјОўµДіц»хБїЅП2019ДкУРЛщПВЅµЈ¬ОЮ·ЁФ¤ІвЎЈИфОґАґѕєХщј¤БТЈ¬»т№«ЛѕІ»ДЬХэИ·°СОХКРіЎ¶ЇМ¬єНРРТµ·ўХ№ЗчКЖЈ¬Фт№«ЛѕµДРРТµµШО»ЎўКРіЎ·Э¶оЎўѕУЄТµјЁµИїЙДЬКЬµЅІ»АыУ°ПмЈ¬µ«№«ЛѕХэФЪ»эј«НШХ№РВµДУЕЦКїН»§Ј¬ТФХщИЎЅшТ»ІЅ№®№Мј°МбЙэ№«ЛѕµДКРіЎ·Э¶оЎЈ

ЎЎЎЎ(ЛД)У¦КХХЛїоёЯЖу СР·ў·СУГВКЦрДкЧЯµН

ЎЎЎЎѕЭХР№ЙКйЈ¬2017ДкЦБ2020Дк6ФВЈ¬№«ЛѕµДЧКІъЧЬ¶о·Ц±рОЄ6,656.68НтФЄЎў8,378.96НтФЄЎў10,260.86НтФЄєН13,131.36НтФЄЈ¬Бч¶ЇЧКІъХјЧЬЧКІъµД±ИЦШ·Ц±рОЄ94.55%Ўў97.01%Ўў94.56%єН81.28%Ј¬№«ЛѕКфУЪЗбЧКІъФЛУЄµДТµОсДЈКЅЎЈ

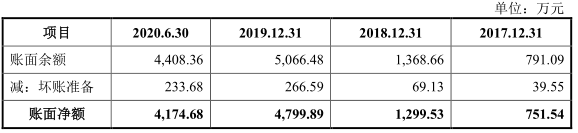

ЎЎЎЎН¬ЖЪЈ¬№«ЛѕµДУ¦КХХЛїоХЛ·Ц±рОЄ791.09НтФЄЎў1,368.66НтФЄЎў5,066.48НтФЄєН4,408.36НтФЄЈ¬»µХЛЧј±ё·Ц±рОЄ39.55НтФЄЎў69.13НтФЄЎў266.59НтФЄєН233.68НтФЄЎЈЙПЅ»Лщ¶Ф№«ЛѕУ¦КХХЛїоХјКХИлµД±ИЦШЦрДкґу·щЙПЙэФТтМбіцОКСЇЎЈґґТ«їЖјј±нКѕЈ¬ЦчТЄПµТµОс№жДЈФці¤ј°¶ФХЛЅбЛгК±µгЛщЦВЎЈ

ЎЎЎЎ№«ЛѕµДґж»хХЛГжУа¶о·Ц±рОЄ2,879.88НтФЄЎў2,476.02НтФЄЎў1,651.60НтФЄєН1,933.16НтФЄЎЈ

ЎЎЎЎ№«ЛѕµДУ¦КХХЛїоЦЬЧЄВК·Ц±рОЄ16.52ґОЎў10.09ґОЎў5.14ґОєН1.77ґОЈ¬ґж»хЦЬЧЄВК·Ц±рОЄ2.64ґОЎў2.55ґОЎў4.60ґОєН3.09ґОЎЈ

ЎЎЎЎґґТ«їЖјјіЖЈ¬ЛжЧЕТµОс№жДЈµДіЦРшФці¤Ј¬№«ЛѕЅ«ЅшТ»ІЅјУЗї¶ФУ¦КХХЛїоµДґЯКХ№ЬАнЈ¬ЅшТ»ІЅёДЙЖПЦЅрБчБїЛ®ЖЅЎЈ

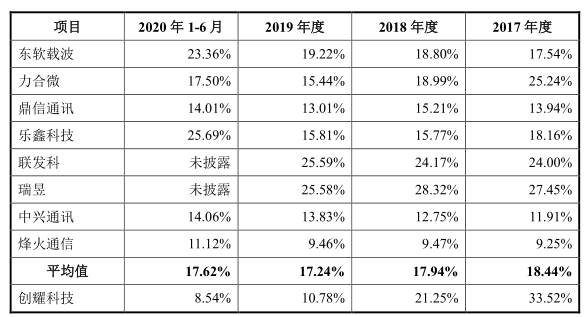

ЎЎЎЎѕЭХР№ЙКйЈ¬2017ДкЦБ2020Дк6ФВЈ¬№«ЛѕСР·ў·СУГ·Ц±рОЄ2379.84НтФЄЎў2314.79НтФЄЎў1782.14НтФЄєН714.36НтФЄЈ¬СР·ў·СУГВК·Ц±рОЄ33.52%Ўў21.25%Ўў10.78%єН8.54%ЎЈґґТ«їЖјјіЖЈ¬№«ЛѕОЄјјКхЗэ¶ЇРНЖуТµЈ¬јјКхµДіЦРш»эАЫОЄ№«ЛѕєЛРДѕєХщБ¦Ј¬№«Лѕµ±З°СР·ў·СЛ®ЖЅТСВъЧ㹫˾СР·ўПоДїРиТЄЈ¬ЛжЧЕ№«ЛѕТµОс№жДЈµДїмЛЩФці¤СР·ўХј±ИУРЛщПВЅµЎЈ

ЎЎЎЎН¬ЖЪЈ¬їЙ±И№«ЛѕСР·ў·СУГВКѕщЦµ·Ц±рОЄ18.44%Ўў17.94%Ўў17.24%єН17.62%ЎЈјЇіЙµзВ·ЙијЖРРТµКЗµдРНµДЧКЅрГЬјЇРНРРТµЈ¬јјКхєНІъЖ·µДСР·ўН¶ИлЅПґуЈ¬РРТµјјКхЙэј¶ј°ІъЖ·ёьРВЛЩ¶ИєЬїмЎЈИ»¶шЈ¬№«ЛѕЙнґ¦іЙі¤ЖЪИґС№ЛхСР·ў·СУГЈ¬їЦ¶ФЖдѕєХщБ¦Ѕ«ґшАґІ»АыУ°ПмЎЈ

ЎЎЎЎ(Ое)Г«АыВКµНУЪН¬РР іҐХ®ДЬБ¦·зПХ

ЎЎЎЎѕЭХР№ЙКйЈ¬2017ДкЦБ2020Дк6ФВЈ¬№«ЛѕЧКІъёєХ®ВК·Ц±рОЄ61.99%Ўў46.08%Ўў49.23%єН46.12%Ј¬Н¬ТµїЙ±И№«ЛѕЧКІъёєХ®ВКѕщЦµ·Ц±рОЄ37.20%Ўў39.91%Ўў36.87%єН34.11%ЎЈґґТ«їЖјјіЖЈ¬ЦчТЄПµ№«ЛѕЧКІъ№жДЈЅПРЎЈ¬ЦчТЄНЁ№эХ®ИЁИЪЧК·ЅКЅКµПЦДЪЙъ·ўХ№Ј¬¶МЖЪЅиїоХј±ИЅПёЯЈ¬ЧКІъёєХ®ВКёЯУЪН¬ТµїЙ±И№«ЛѕЎЈ

ЎЎЎЎН¬ЖЪЈ¬№«ЛѕµДБч¶Ї±ИВК·Ц±рОЄ1.55Ўў2.12Ўў1.95єН1.79Ј¬Н¬ТµїЙ±И№«ЛѕБч¶Ї±ИВКѕщЦµ·Ц±рОЄ4.12Ўў3.28Ўў5.39єН8.33ЎЈ№«ЛѕЛЩ¶Ї±ИВК·Ц±рОЄ0.91Ўў1.54Ўў1.68єН1.50Ј¬Н¬ТµїЙ±И№«ЛѕЛЩ¶Ї±ИВКѕщЦµ·Ц±рОЄ3.37Ўў2.56Ўў4.82єН7.06ЎЈґґТ«їЖјј±нКѕБЅХЯІоѕаЅПґуЈ¬ЦчТЄПµ№«Лѕґ¦УЪіЙі¤ЖЪЗТЙРОґЙПКРЈ¬ЧК±ѕКµБ¦Па¶ФЅПИхЎЈ

ЎЎЎЎ№«ЛѕЧКІъ±дПЦДЬБ¦єН¶МЖЪіҐХ®ДЬБ¦ЅПИхЈ¬ЅбєПУ¦КХХЛїоАґїґЈ¬ґжФЪ·зПХЎЈ

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬№«ЛѕѕУЄ»о¶ЇІъЙъµДПЦЅрБчБїѕ»¶о·Ц±рОЄ-1,167.55НтФЄЎў1,595.33НтФЄЎў2,761.40НтФЄєН2,103.98НтФЄЈ¬УлН¬ЖЪѕ»АыИуµДІо¶о·Ц±рОЄ-68.44НтФЄЎў542.25НтФЄЎў-1,965.14НтФЄєН362.25НтФЄЎЈ

ЎЎЎЎЙПЅ»ЛщКЧВЦОКСЇЦРЈ¬ѕН№«ЛѕѕУЄ»о¶ЇІъЙъµДПЦЅрБчБїѕ»¶оУлѕ»АыИуІоТмЅПґуµДЗйїцТЄЗуЖдЛµГчЎЈґґТ«їЖјј±нКѕЈ¬№«ЛѕѕУЄ»о¶ЇІъЙъµДПЦЅрБчБїУ빫˾ʵПЦѕ»АыИуЦ®јдµДІоТмµДЦчТЄКЬґж»хПоДїЎўѕУЄРФУ¦КХПоДїЎўѕУЄРФУ¦ё¶ПоДїТФј°ИЁТжЅбЛгµД№Й·ЭЦ§ё¶µИТтЛШУ°ПмЎЈ

ЎЎЎЎ(Бщ)ДЪїШ№ЬАнІ»№ж·¶

ЎЎЎЎ№«ЛѕґжФЪЧКЅр±»їШКµјКїШЦЖИЛЖдЛыЖуТµХјУГЎў№ШБЄ·ЅЧКЅрІрЅиј°ЧЄґыµИІ»№ж·¶РРОЄЎЈ

ЎЎЎЎ2014Дк10ФВЈ¬№«ЛѕПтїЄВьґґґпМШМṩ100НтГАФЄЅиїоЈ¬2014ДкД©Л«·ЅЙМТй¶ФХ®ИЁХ®ОсЅшРРХЛОсµЦПыЈ¬µЦПыєуїЄВьґґґпМШИФЗ·23.9НтГАФЄЎЈ2019Дк12ФВїЄВьґґґпМШё¶ЗеИ«ІїЅиїо±ѕЅрј°АыПўЎЈ

ЎЎЎЎ2017ДкЦБ2019ДкЈ¬УЙУЪ№«ЛѕФ±№¤М·УсПгЎўНхНтАпґжФЪёцИЛЧКЅрРиЗ󣬹«ЛѕПтМ·УсПгЎўНхНтАпМṩЅиїоЈ¬єуѕщТС№й»№ЎЈ

ЎЎЎЎ2017ДкЦБ2019Д깫˾ПтЦШЗмїС¤МṩЅиїо850НтФЄЎў1250НтФЄЎў9000НтФЄЈ¬ІўУлЦШЗмїС¤ґжФЪЧЄґыРРОЄЈ¬Йжј°ЧЄґыЅр¶о500НтФЄЎў2400НтФЄЎў1300НтФЄЎЈ2017ДкЦБ2018ДкЈ¬№«ЛѕУлНшѕїЖјјґжФЪЧЄґыРРОЄЈ¬Йжј°ЧЄґыЅр¶о576.77НтФЄЎў100НтФЄЎЈ

ЎЎЎЎ. ґґТ«їЖјј±нКѕЈ¬№«ЛѕТС¶Ф±ЁёжЖЪДЪµДІЖОсІ»№ж·¶ЗйРОЅшРРБЛХыёДЈ¬№«ЛѕТСЅЁБўУРР§µДДЪїШЦЖ¶ИЈ¬ДЪІїїШЦЖЦЖ¶ИЅЎИ«ЗТДЬУРР§ЦґРРЎЈ

ЎЎЎЎИэЎўН¶ЧК·зПХМбКѕ

ЎЎЎЎ1ЎўКРіЎФцЛЩ·Е»єЈ¬№«Лѕѕ»АыИуІЁ¶ЇЈ¬Г«АыВКµНУЪРРТµѕщЦµЎЈЛжЧЕУ¦КХХЛїоёЯЖуЈ¬ЧКІъ±дПЦДЬБ¦єН¶МЖЪіҐХ®ДЬБ¦»эИхЎЈ

ЎЎЎЎ2ЎўѕУЄЦРґжФЪЈ¬ґуїН»§јЇЦРЎўТААµµҐТ»ґуїН»§·зПХЎЈСР·ў·СУГН¶ИлЦрДкЧЯµНЈ¬№«ЛѕѕєХщБ¦ґжІ»АыУ°ПмЎЈ

ЎЎЎЎ3Ўў№«ЛѕДЪїШ№ЬАнІ»№ж·¶Ј¬ШЅґэМбЙэЎЈ

ѕ«ІКµј¶Б

ѕ«ІКµј¶Б

ИИГЕЧКС¶

ИИГЕЧКС¶- ЦР№ъЙПКР№«ЛѕНш---ЦР№«ЅМУэѕУЄЧґїц

- А¶МШ№вС§ЈєХюё®Н¶ЧКµД№ЯАэКЗЎ°Гч№ЙКµ

- і¤ЖЪНПЗ·Ф±№¤Йз±ЈАДУГБЩК±№¤Ј¬ЅОч№ъ

- ПЦЅрідФЈ»№ТЄІ№ідПЦЅрБчЈ¬ИьїЖПЈµВКЗ

- №ъКўЦЗДЬГ«АыВКіЦРшПВ»¬Ј¬ФзЖЪНБµШЧК

- µТДНїЛіе»чґґТµ°еЈєУ¦КХёЯЖуґж»хј¤Фц

- ПИЙщТ©ТµЈє¶МЖЪіҐХ®·зПХЖ«ґу Г«АыВК

- ВМІиВфµДЙЩ µзЙМЗюµАИх ЦР№ъІиТ¶єО

- СР·ў·СУГІ»ЛгіЙ±ѕЛгЧКІъЈ¬°¬µПТ©Тµїї

№ШЧўОТГЗ

№ШЧўОТГЗ